Өндіріс шығындарының түрлері және орташа мен шекті шығындардың теориясы

Шығындар - нарықта құн формасынан алынған ресурстар шығындары. Яғни өнім өндіріп өткізілетін өндірістік ресурстарды пайдаланудың ақшалай көрінісі.

Өндіріс шығындары ұдайы өндірістің нәтижесі болып табылады. Бұл кәсіпорынның өндірісте тұтынатын құрал-жабдықтары мен жалақы төлемдерінің шығындарын көрсетеді.

1. Шығындарды есепке алу тәсілдері бойынша:

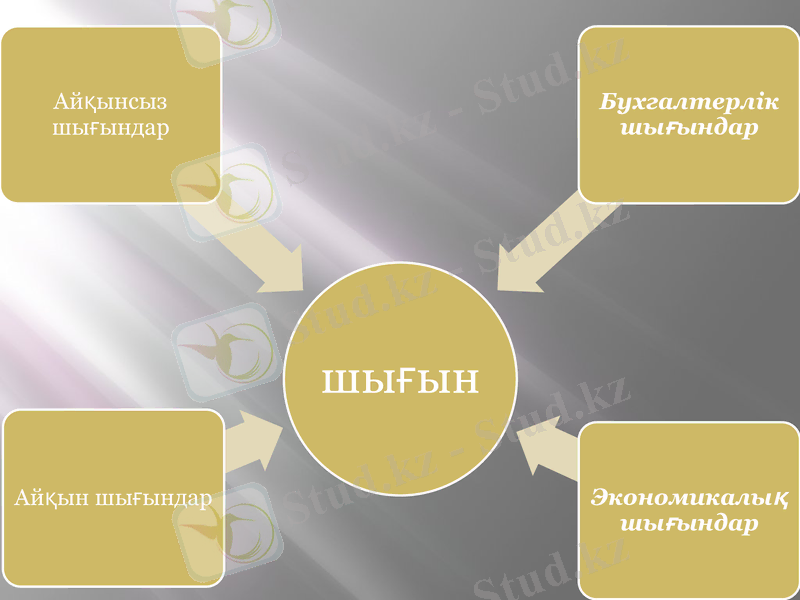

Бухгалтерлік шығындар - өнімнің белгілі бір мөлшерін өндіруге нақты жұмсалған өндіріс факторларының шығындары жатады.

Экономикалық шығындар ресурстардың сиректігіне және оларды балама пайдалану мүмкіндіктеріне негізделеді.

Айқын шығындар - өндіріс факторларымен жабдықтаушыларға айқын ақша формасындағы төлем түрінде жұмсалатын шығындар.

Айқын емес шығындар - өндірісте пайдаланылған фирманың өз иелігіндегі ресурстардың құнын айтады; ғимараттардың жалға берілмеу шығындары т. б

2. Өндірілген өнім көлемінің өзгеруіне байланысты:

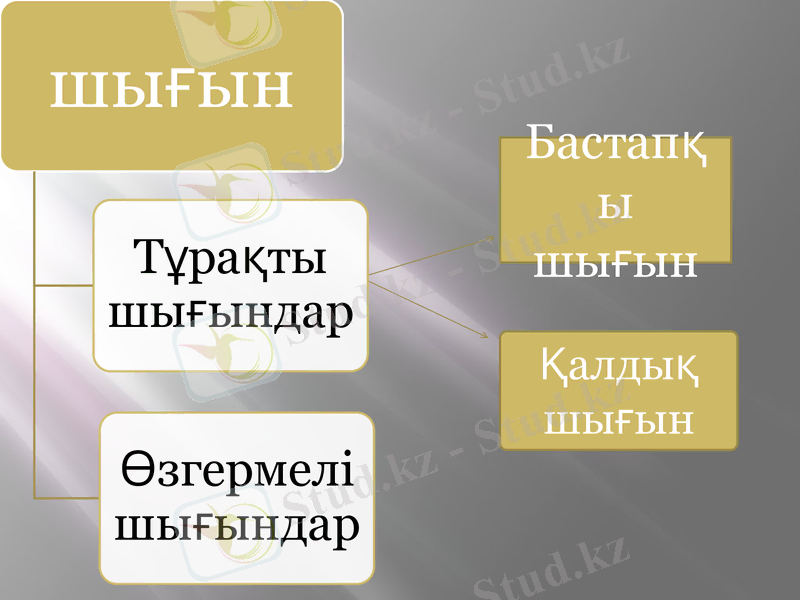

Бастапқы шығын

Қалдық шығын

Тұрақты шығындар - (FC) белгілі уақыт аралығында өндіріс пен өткізу көлемінің өзгеруіне байланысты емес шығындарды атаймыз.

Тұрақты шығындарға: облигациялық заем, міндетті төлемдер, ренталық төлемдер; ғимараттар мен жабдықтардың амортизациялық төлемдерінің бөлшегі; сақтандыру жарналары, жұмысшылардың еңбек ақысы т. б.

Старттық шығындарға - өндіріс пен өткізудің қайта басталуымен байланысты жұмсалатын тұрақты шығындардың бір бөлшегі жатады.

Қалдық шығындар дегеніміз - өндіріс пен өткізу белгілі бір уақытта толық тоқтағанына қарамастан жұмсалатын кәсіпорындардың тұрақты шығындардың бір бөлігін жатқызуға болады.

Өзгермелі шығындар (VC) - белгіленген мерзімде өнімді өткізу мен өндіру көлеміне тікелей байланысты шығындар.

Пропорционалды өзгермелі шығындар - егер көлемі мен шығындарының өзгерісіне пара-пар келсе қалыптасады.

Дегерессивтік өзгермелі шығындар - шығындардың салыстырмалы өсуі өндіріс көлемінің салыстырмалы көбеюінен аз болған жағдайда қалыптасады.

Прогрессивтік өзгермелі шығындар - өзгермелі шығындардың өсуі өндіріс көлемінен артық болған жағдайда орындалады.

Өндірістің тиімділігін және

табыстылығын анықтайтын шығындар

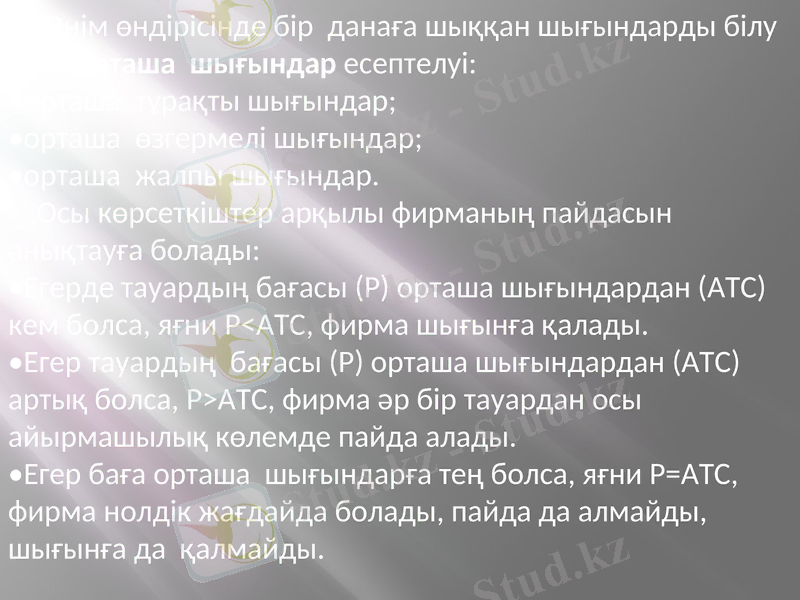

Өнім өндірісінде бір данаға шыққан шығындарды білу үшін орташа шығындар есептелуі:

орташа тұрақты шығындар;

орташа өзгермелі шығындар;

орташа жалпы шығындар.

Осы көрсеткіштер арқылы фирманың пайдасын анықтауға болады:

Егерде тауардың бағасы (Р) орташа шығындардан (АТС) кем болса, яғни Р<АТС, фирма шығынға қалады.

Егер тауардың бағасы (Р) орташа шығындардан (АТС) артық болса, Р>АТС, фирма әр бір тауардан осы айырмашылық көлемде пайда алады.

Егер баға орташа шығындарға тең болса, яғни Р=АТС, фирма нолдік жағдайда болады, пайда да алмайды, шығынға да қалмайды.

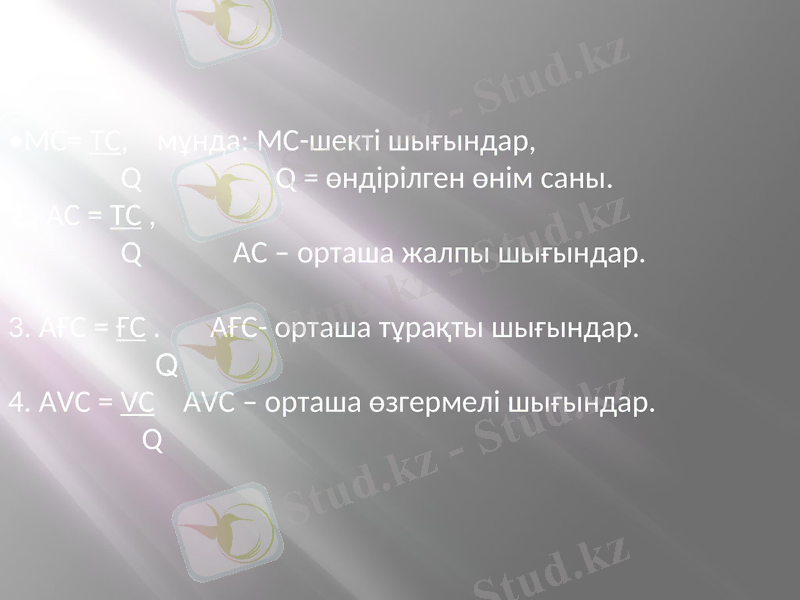

МС= ТС, мұнда: МС-шекті шығындар,

Q Q = өндірілген өнім саны.

2. АС = ТС,

Q АС - орташа жалпы шығындар.

3. АҒС = ҒС . АҒС- орташа тұрақты шығындар.

Q

4. АVС = VС АVС - орташа өзгермелі шығындар.

Q

Пайда дегеніміз - табыс пен шығындардың арасындағы айырмашылық.

Табыс дегеніміз - сатқан өнімнен түскен түсім. Шығындарға сәйкес табыстардың бірнеше түрі болады:

Жалпы табыс - ТR = PxQ

Орташа табыс - АR = TR = P Q

Шекті табыс - MR = ТR

Q

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz