Өндіріс шығындарының жіктелуі және есептеу формулалары

Орындаған: Базарбаева А. Б. (ЭН-301)

Тексерген: Алимжанова А. М.

Шығындар деп қандай да бір өндіріс көлемін өндіруге жұмсалған өндіріс факторларының ақшалай құнын алуға болады. Өндіріс шығындары - бұл өнімді өндіруге кететін шығындар.

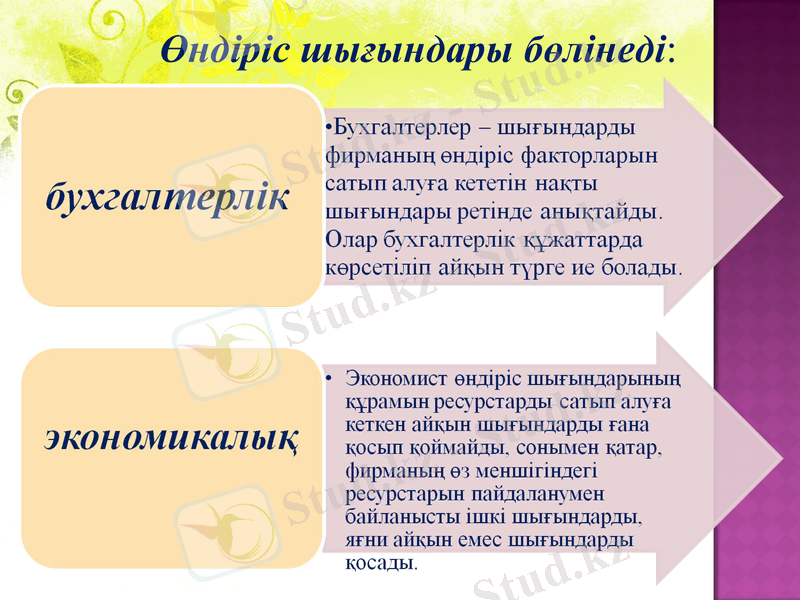

Өндіріс шығындары бөлінеді:

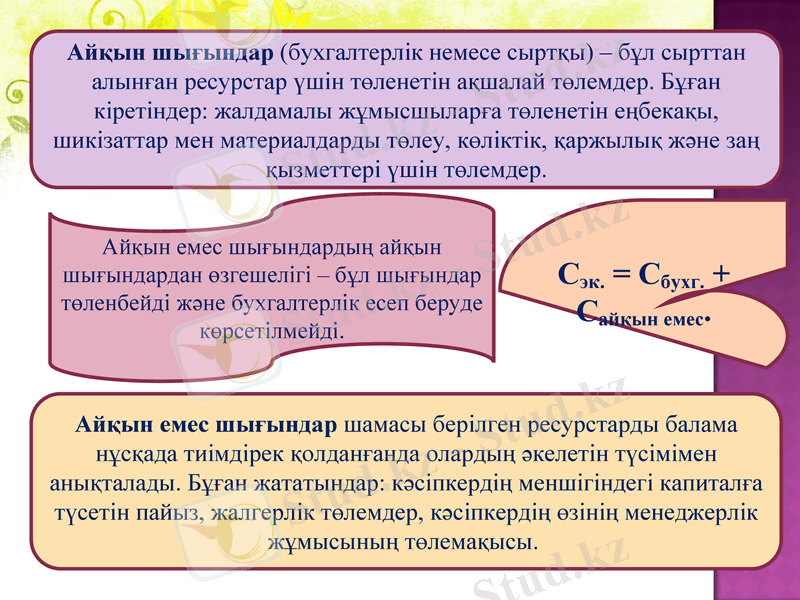

Айқын шығындар (бухгалтерлік немесе сыртқы) - бұл сырттан алынған ресурстар үшін төленетін ақшалай төлемдер. Бұған кіретіндер: жалдамалы жұмысшыларға төленетін еңбекақы, шикізаттар мен материалдарды төлеу, көліктік, қаржылық және заң қызметтері үшін төлемдер.

Айқын емес шығындар шамасы берілген ресурстарды балама нұсқада тиімдірек қолданғанда олардың әкелетін түсімімен анықталады. Бұған жататындар: кәсіпкердің меншігіндегі капиталға түсетін пайыз, жалгерлік төлемдер, кәсіпкердің өзінің менеджерлік жұмысының төлемақысы.

Айқын емес шығындардың айқын шығындардан өзгешелігі - бұл шығындар төленбейді және бухгалтерлік есеп беруде көрсетілмейді.

Сэк. = Сбухг. + Сайқын емес.

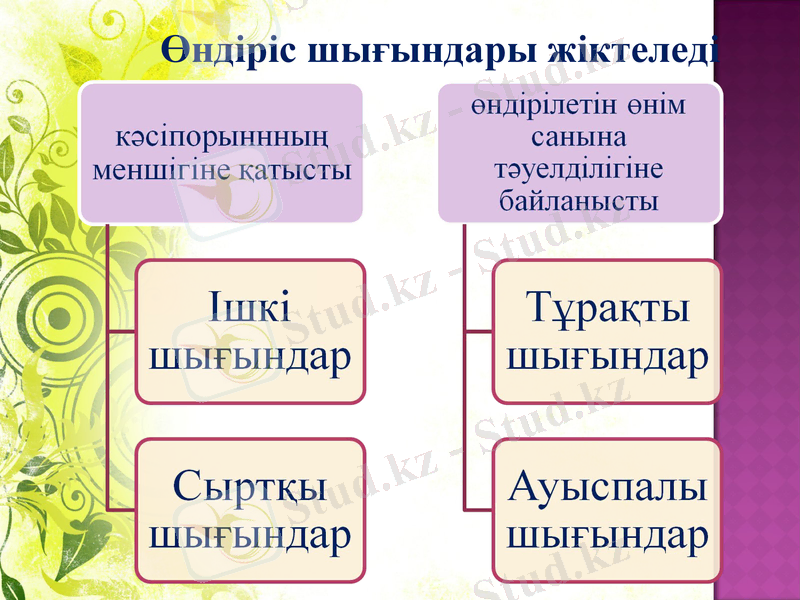

Өндіріс шығындары жіктеледі

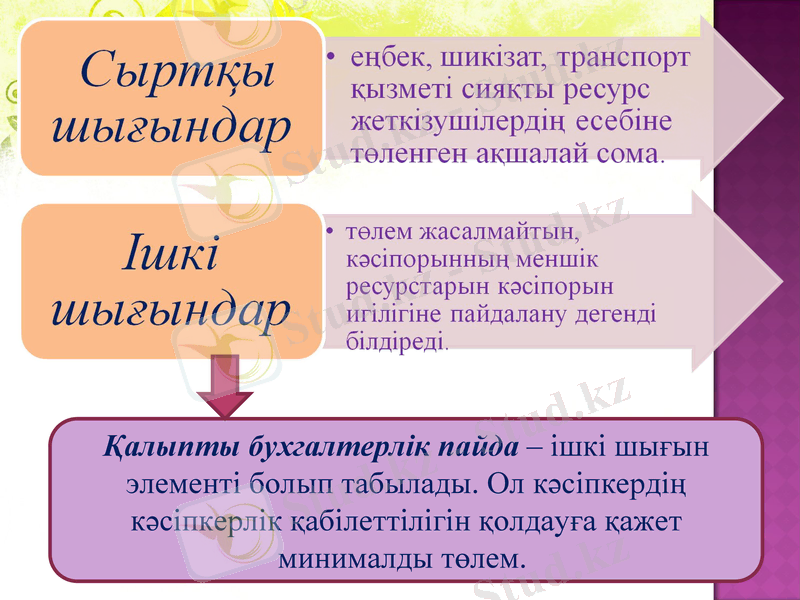

Қалыпты бухгалтерлік пайда - ішкі шығын элементі болып табылады. Ол кәсіпкердің кәсіпкерлік қабілеттілігін қолдауға қажет минималды төлем.

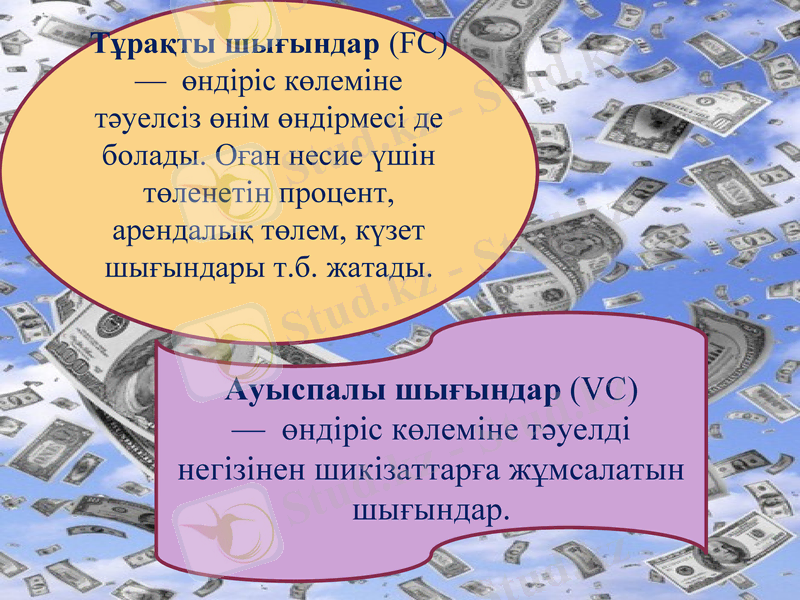

Тұрақты шығындар (FC) - өндіріс көлеміне тәуелсіз өнім өндірмесі де болады. Оған несие үшін төленетін процент, арендалық төлем, күзет шығындары т. б. жатады.

Ауыспалы шығындар (VC) - өндіріс көлеміне тәуелді негізінен шикізаттарға жұмсалатын шығындар.

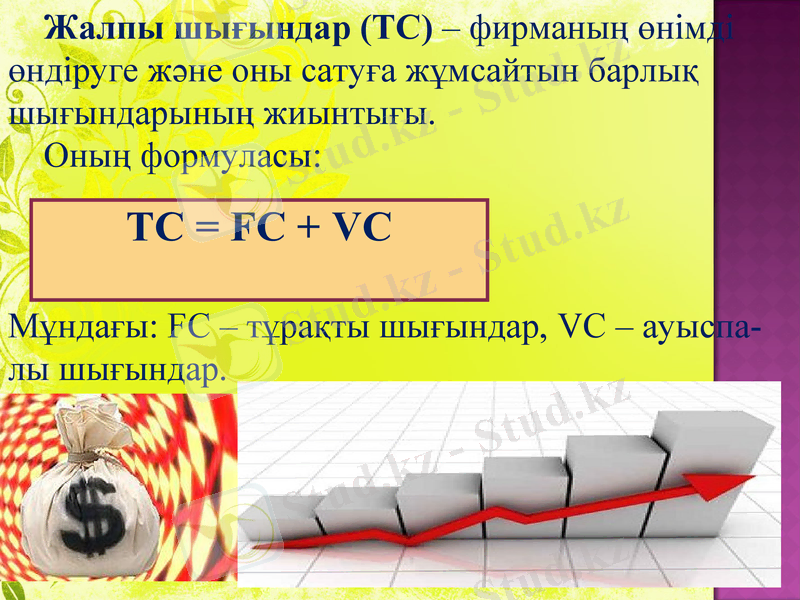

Жалпы шығындар (TC) - фирманың өнімді өндіруге және оны сатуға жұмсайтын барлық шығындарының жиынтығы.

Оның формуласы:

Мұндағы: FC - тұрақты шығындар, VC - ауыспа- лы шығындар.

TC = FC + VC

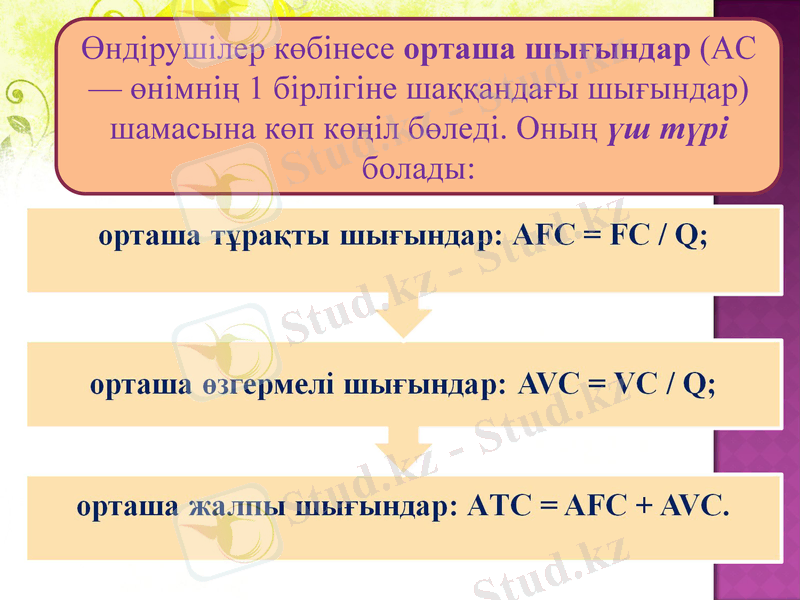

Өндірушілер көбінесе орташа шығындар (АС - өнімнің 1 бірлігіне шаққандағы шығындар) шамасына көп көңіл бөледі. Оның үш түрі болады:

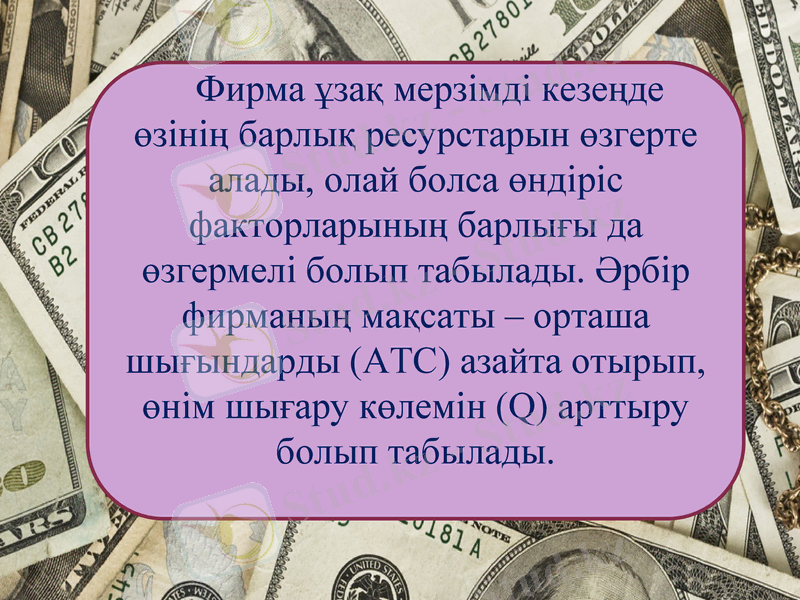

Фирма ұзақ мерзімді кезеңде өзінің барлық ресурстарын өзгерте алады, олай болса өндіріс факторларының барлығы да өзгермелі болып табылады. Әрбір фирманың мақсаты - орташа шығындарды (АТС) азайта отырып, өнім шығару көлемін (Q) арттыру болып табылады.

Шығындар деңгейі туралы ақпараттар изокосталарды (тең шығындар сызықтарын) тұрғызуға мүмкіндік береді.

Изокоста (тең шығындар сызығы) - бұл барлық нүктелерінде жалпы шығындары тең болатын өндіріс факторларының тіркестерін көрсететін сызық.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz