Баланс және қосарлы жазу жүйесі: активтер, пассивтер және бухгалтерлік шоттар

Екіжақтылық қағидасы және баланстық теңдік.

Есепке жататын барлық зат екі көзқарастан: есептің осы объектісі нендей заттан тұрады және ол қандай көздердің есебінен алынған, деген сауалдар тұрғысынан қарастырылады. Осы қатынас баланстық әдістің (тәсілдің) негізіне салынған.

«Баланс» термині латын сөздерінен bis - екі рет және lans - таразы табағы дегенді білдіреді, яғни теге-теңдік мағынасын (ұғымын) білдіреді. .

Екіжақты тәсіл арқылы іске асырылады: актив (сол жағы) және пассивтен (оң жағы) тұратын кестеден құрастырылады. Активте есептің объектілері (шаруашылық құралдар), ал пассивте олардың сатып алыну немесе пайда болу көздері жазылады. Активтің жиынтығы пассивтің жиынтығына тең болуы тиіс.

Баланс көрсетілген мерзімге, әдеттегіше, есепке қойылатын талаптармен белгіленген тоқсанның басына құрастырылады.

Баланс белгіленген мерзімге шаруашылық құралдар мен олардың көздерінің жағдайын көрсетеді. Олар үнемі өзгеріп тұрады, яғни қозғалыста болады. Және ол қозғалыс қосарлы жазудың жәрдемімен бухгалтерлік шоттарда бейнеленеді.

Активтердің бірінші бөлімінде қысқа мерзімде пайдаланатын шаруашылық құралдар көрсетіледі. Мұнда қысқа мерзімді активтер (ақша қаражаттары, қысқа мерзімді инвестициялар, қорлар, қысқа мерзімді дебиторлық берешек және т. б. ) кіреді. Одан басқа филиалдар мен алушылар (тапсырысшылар), сондай-ақ басқа да заңды тұлғалар арасындағы қысқа мерзімді дебиторлық қарыздар бейнеленеді.

Активтің екінші бөлімінде кәсіпорынның өндірістік циклында ұзақ уақыт ішінде бірнеше рет қолданылатын шаруашылық құралдардың, яғни ұзақ мерзімді активтердің жағдайы бейнеленеді.

Баланстың пассивінің бірінші бөлімінде қысқа мерзімді міндеттемелер келтіріледі. Бұлар: салықтар, басқа да міндетті және ерікті төлемдер бойынша, сондай-ақ өзге де қысқа мерзімді міндеттемелер.

Екінші бөлімде ұзақ мерзімді (мерзімі 1 жылдан асатын) міндеттемелер көрсетілген.

Баланстың пассивінің үшінші бөлімінде капитал келтіріледі. Бұлар: шығарылған капитал, эмиссиялық кіріс және резервтер. Оларға қоса бөлінбеген пайда (жабылмаған залал) да бар.

Қосарлы жазу. Қосарлы жазу үшін арнайы бухгалтерлік шоттар қолданылады. Оларды дүкенде тауарларды сату кезінде жазылатын шоттармен шатастыруға болмайды.

Бухгалтерлік шоттар есепті регистрлар болып саналады. Оларда шаруашылық операциялар жазылады. Құралдар мен олардың көздерінің әрбір түрі үшін жеке шот қарастырылған.

Өзінің тәсілі бойынша - бұл сол жағы «дебет» деп, ал оң жағы «кредит» деп аталатын кесте түрінде көрсетіледі.

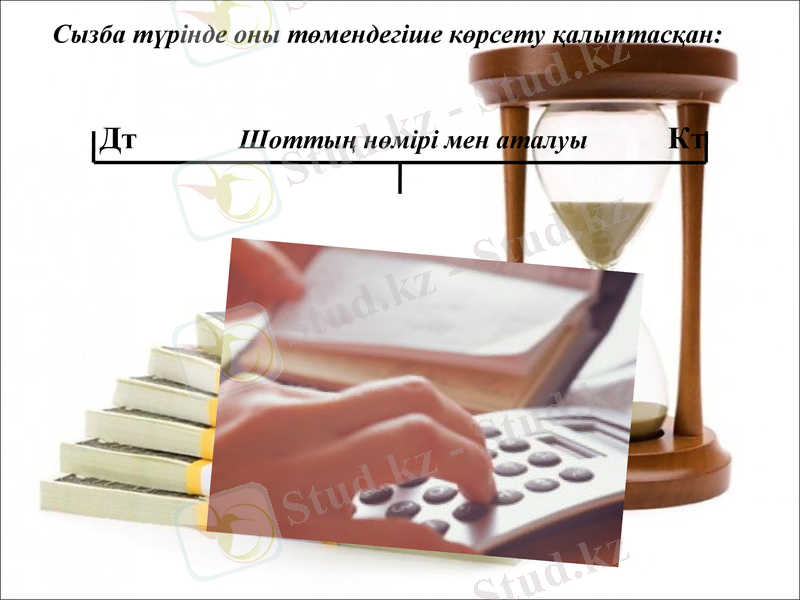

Сызба түрінде оны төмендегіше көрсету қалыптасқан:

Дт Шоттың нөмірі мен аталуы Кт

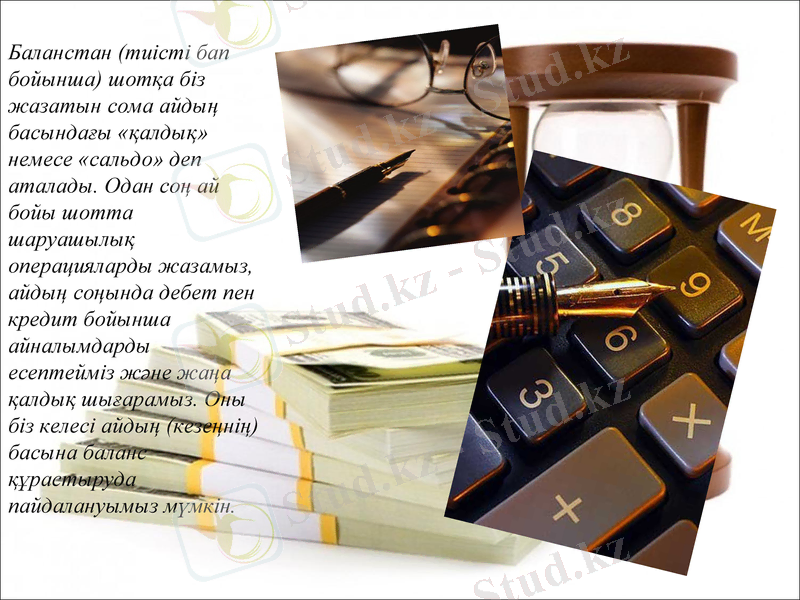

Баланстан (тиісті бап бойынша) шотқа біз жазатын сома айдың басындағы «қалдық» немесе «сальдо» деп аталады. Одан соң ай бойы шотта шаруашылық операцияларды жазамыз, айдың соңында дебет пен кредит бойынша айналымдарды есептейміз және жаңа қалдық шығарамыз. Оны біз келесі айдың (кезеңнің) басына баланс құрастыруда пайдалануымыз мүмкін.

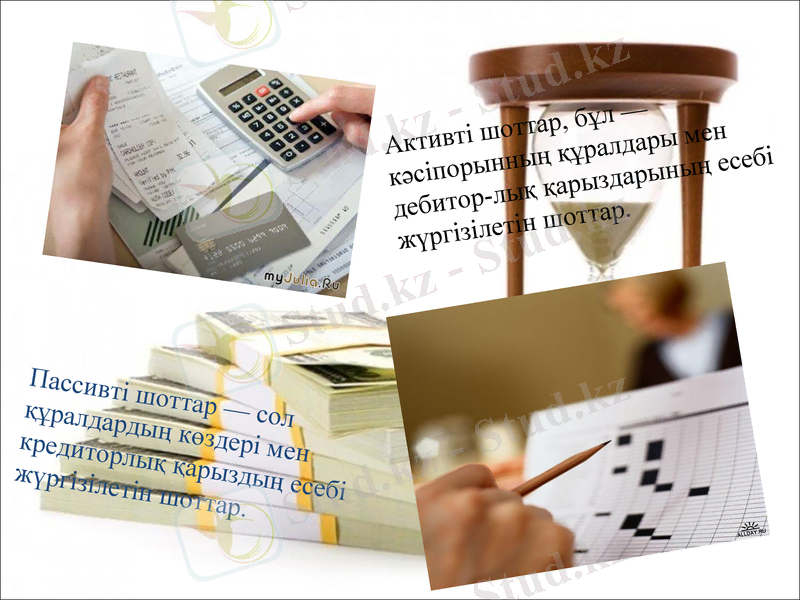

Активті шоттар, бұл - кәсіпорынның құралдары мен дебитор-лық қарыздарының есебі жүргізілетін шоттар.

Пассивті шоттар - сол құралдардың көздері мен кредиторлық қарыздың есебі жүргізілетін шоттар.

Активті шоттарда кәсіпорынға құралдардың келуі дебет бойынша, ал шығыс етілуі кредит бойынша бейнеленеді (жазылады) .

Пассивті шоттарда, керісінше, құралдар көзінің (немесе ша-руашылық құралдары үшін алынған қарыздың) көбеюі кредит бойынша, ал кемуі дебет бойынша бейнеленеді.

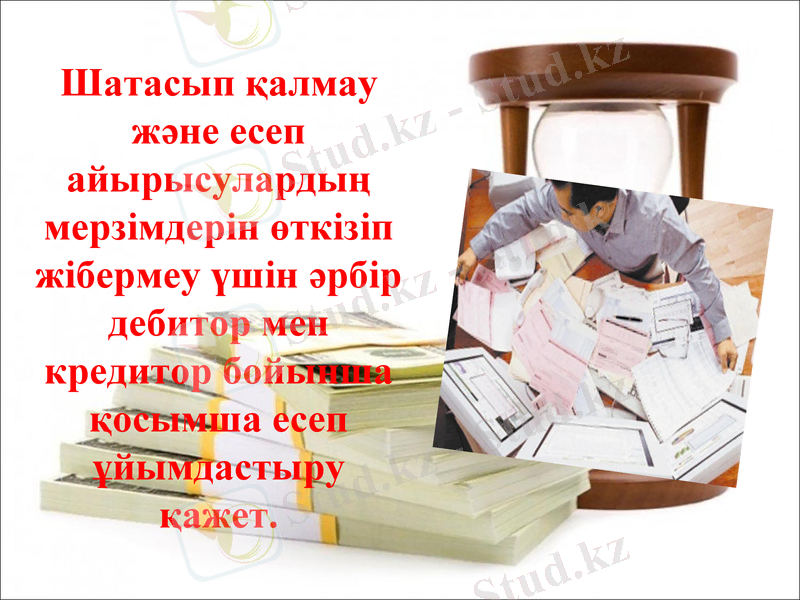

Шатасып қалмау және есеп айырысулардың мерзімдерін өткізіп жібермеу үшін әрбір дебитор мен кредитор бойынша қосымша есеп ұйымдастыру қажет.

Шоттарда шаруашылық операцияларды бейнелеуден алдын, оларды ашу қажет. Ол үшін шоттардың дебетіне немесе кредитіне баланстан алынған бастапқы қалдықтар жазылады. Активті шоттарда бастапқы қалдық (бастапқы сальдо) дебетке, ал пассивті шоттарда кредитке жазылады.

Бухгалтерлік есеп шоттарының кеңестік дәуірдегі жоспарында (егер онымен таныс болсаңыз) активті-пассивті шоттар болған. Олардың дебеттік жағында дебиторлық қарыз немесе шығыстардың, ал кредиттік жағында есептеу бойынша айналымдардың көбеюі есепке алынатын.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz