Активтер портфелінің дефолт тәуекелін миграциялық матрица, Марков тізбектері және VaR негізінде бағалау

Активтер портфелінің дефолт тәуекелділігін бағалау

Анықтамалар:

Актив - есепке алу категориясы, оған нарық субъектісі мүлкінің құны, қарыздарды төлеуге арналған қаржы мен сақтық қорлары кіреді.

Портфель - бұл экономиканың барлық тәуекелге ұшырайтын, үлесі бағасына сай болып келетін, активтерден тұратын негізгі (акция, облигация) және туынды (деревативтер) құнды қағаздар жиыны.

Дефолт - қарыз алушының төлемдік міндеттерді бұзуы, келісімшарт міндеттемелері немесе қарыз келісімшартының басқа да шарттары бойынша уақытында төлеуге қабілетсіздігі.

Тәуекел дегеніміз нәтижесінде түрлі шығымдарға (мысалы, физикалық жарақат, мүліктен айрылу, күтілетін деңгейден төмен кіріс алу т. б) әкелетін белгілі бір қолайсыз оқиғаның болу мүмкіндігі.

Тәуекелділікті бағалау - тәуекелдің мөлшерін (дәрежесін) сандық және cапалық тәсілмен анықтау.

Марков тізбегі дегеніміз - әрқайсысында бірікпейтін толық топтар құратын А1, А2, . . . , Ак оқиғаларының тек біреуі ғана пайда болатын сынаулар тізбегін айтамыз.

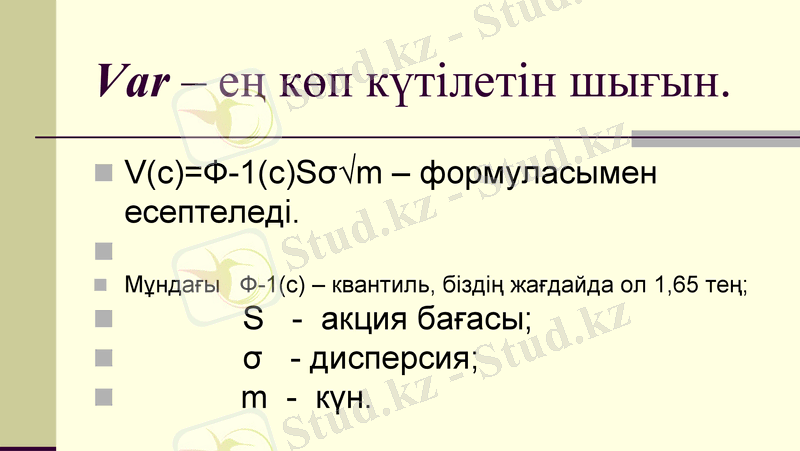

Var - ең көп күтілетін шығын.

Марков тізбегі

Егер жүйе күйінің өзгеруі белгілі бір анықталған уақыттарда ғана өтетін болса, онда Марков тізбегі дискретті деп аталады.

Егер күйдің өзгерісі кез келген кездейсоқ уақытта болып жатса, онда Марков тізбегі үзіліссіз деп аталады.

Егер Рij(S) шартты ықтималдық жүргізілген сынаудың рет нөмірінен тәуелсіз болса, онда Марков тізбегі біртекті деп аталады.

Рij(S) шартты ықтималдық жүргізілген сынаудың рет нөмірінен тәуелді болса, онда Марков тізбегі біртекті деп аталады.

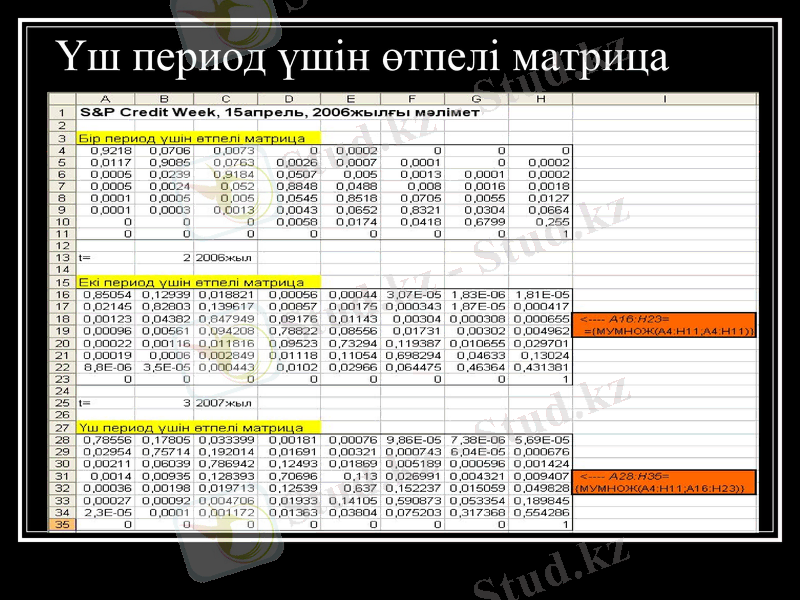

Үш период үшін өтпелі матрица

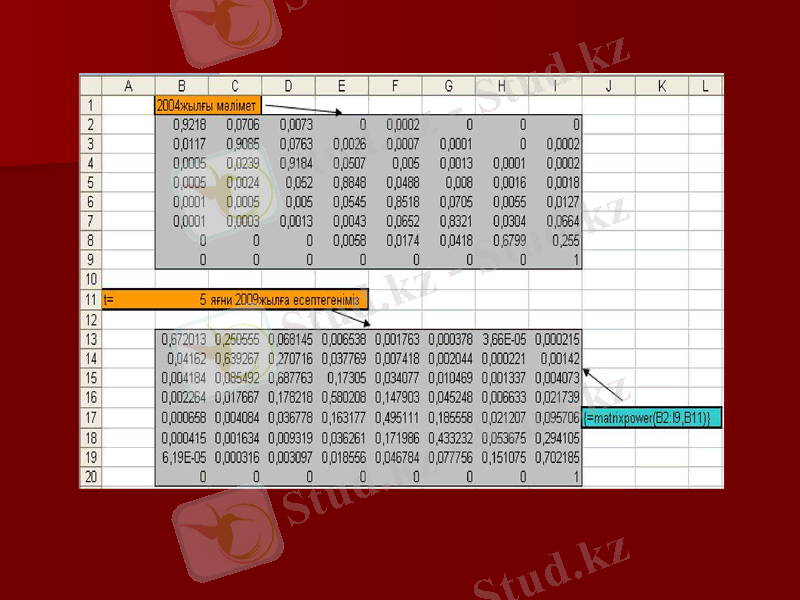

Бес период үшін өтпелі матрица

Бұл зерттеуімізден шығатын қорытынды, бастапқыда А облигациясы А рейтингіне ие болса, онда 5 жыл өткеннен кейін облигация дефолтқа ұшырауының 0, 9779% ықтималдыығы, сонымен қатар бұл оныншы кезеңге дейін болатындығының 0, 00366% ықтималдығы бар.

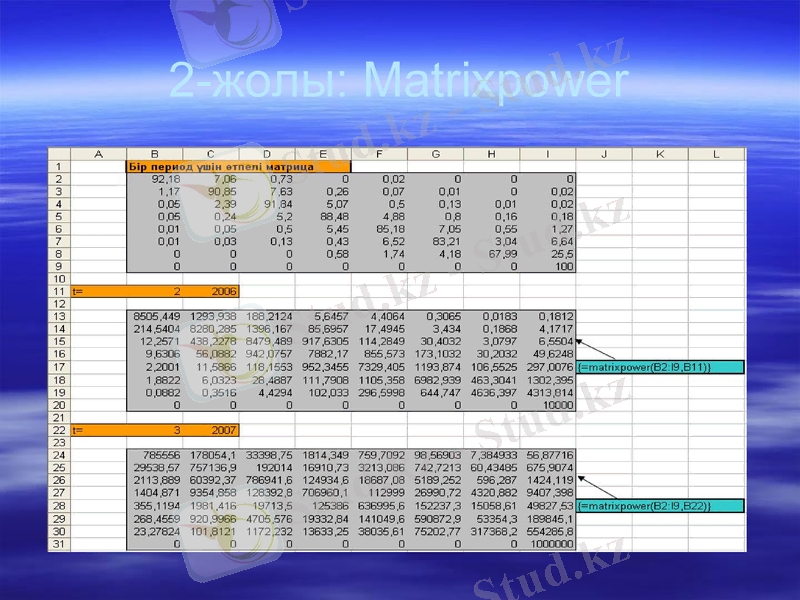

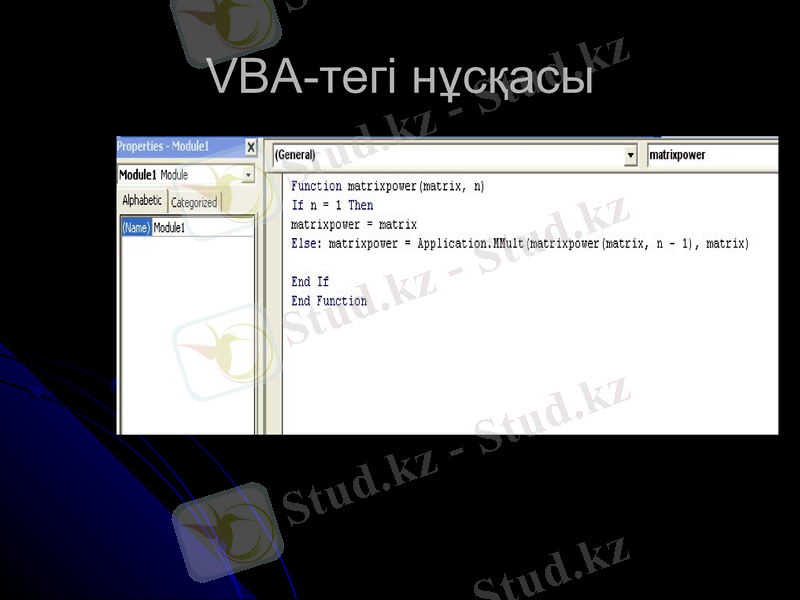

2-жолы: Matrixpower

VBA-тегі нұсқасы

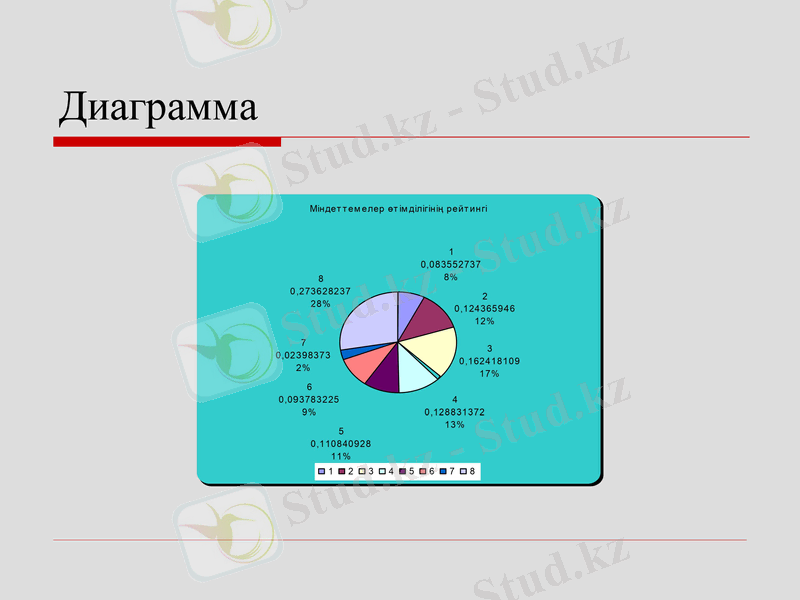

Диаграмма

Регрессия

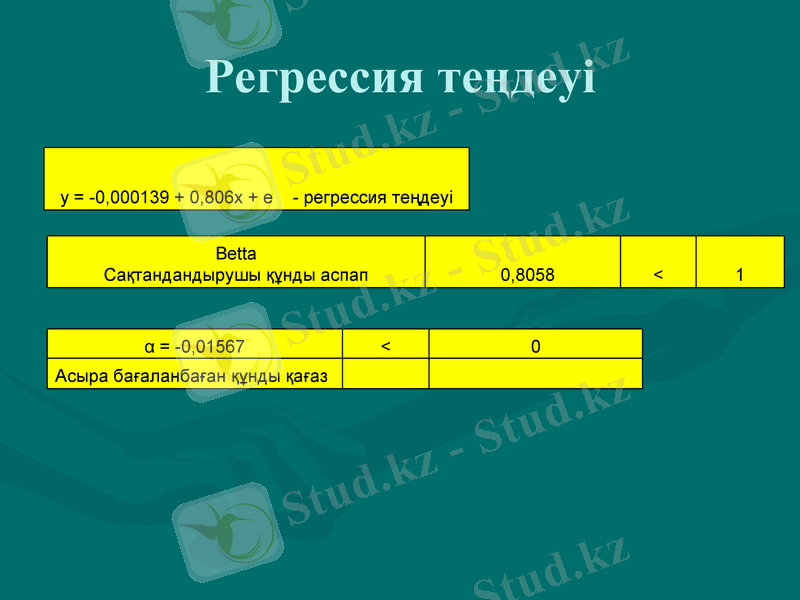

Регрессия теңдеуі

y = -0, 000139 + 0, 806x + e - регрессия теңдеуі

Betta

Сақтандандырушы құнды аспап

0, 8058

<

1

α = -0, 01567

<

0

Асыра бағаланбаған құнды қағаз

График

Қызылмен - индекс;

Көкпен - акция.

Var - ең көп күтілетін шығын.

V(c) =Ф-1(c) Sσ√m - формуласымен есептеледі.

Мұндағы Ф-1(c) - квантиль, біздің жағдайда ол 1, 65 тең;

S - акция бағасы;

σ - дисперсия;

m - күн.

Қорытынды

Бітіру жұмысымды қорытындылайтын болсам, миграциялық матрица арқылы Колмогоров-Чэпмен теңдеуін Марков тізбектері үшін пайдаланып, болжау жасадым. Құнды қағаздар үшін регрессиялық анализ, Var-ды есептелдім. Егер бір кез келген компания өзінің мәліметтерін (данные) беріп, болашақ жылға болжам жасау керек десе, онда есептеп, болашақта дефолтқа ұшырай ма, жоқ па және қай уақытта ұшырайтынын айтып бере аламын.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz