Компанияның нарықтық құнын анықтау: бағалау әдістері, өңірлік мамандану және ИНФОРМСЕРВИС ЖШС-тің қаржылық талдауы

Тақырыбы: Компанияның рыноктық құнын анықтау

Облыстардың атауы

Қазіргі мамандануы

Ақмола

Көмір өнеркәсібі, құрамында алтыны бар кендерді өндіру, машина жасау, ауыл шаруашылығы өнімін өндіру және қайта өңдеу, жеңіл өнеркәсіп, химия және фармацевтика өнеркәсібі, құрылыс материалдарын өндіру, туризм

Ақтөбе

Мұнай және газ өндіру, қара және түсті металлургия, химия өнеркәсібі, ауыл шаруашылығы өнімін қайта өңдеу, жеңіл өнеркәсіп, құрылыс материалдарын өндіру, машина жасау, электр энергетикасы

Алматы

Ауыл шаруашылығы өнімін өндіру және қайта өңдеу, тамақ, жеңіл, құрылыс материалдарын өндіру, ағаштан жасалған бұйымдар өндіру, машина жасау, электр энергетикасы

Атырау

Мұнай және газ өндіру, ауыл шаруашылығы өнімін қайта өңдеу, жеңіл өнеркәсіп, құрылыс материалдарын өндіру, электр энергетикасы

Шығыс Қазақстан

Көмір өнеркәсібі, түсті металл кендерін өндіру және қайта өңдеу, машина жасау, химия өнеркәсібі, ауыл шаруашылығы өнімін өндіру және қайта өңдеу, орман және ағаш өңдеу өнеркәсібі, құрылыс материалдарын өндіру, электр энергетикасы, туризм

Жамбыл

Құрамында алтыны бар кендерді өндіру, химия өнеркәсібі, газ өндіру өнеркәсібі, ауыл шаруашылығы өнімін өндіру және қайта өңдеу, құрылыс материалдарын өндіру

Батыс Қазақстан

Мұнай-газ өндіру және газ өңдеу өнеркәсібі, машина жасау, ауыл шаруашылығы өнімін қайта өңдеу, жеңіл өнеркәсіп, ауыл шаруашылығы өндірісі, ағаш өңдеу өнеркәсібі, құрылыс материалдарын өндіру

Қарағанды

Түсті және қара металлургия, көмір өнеркәсібі, машина жасау, электр энергетикасы, ауыл шаруашылығы өнімін қайта өңдеу, құрылыс материалдарын өндіру, туризм

Қостанай

Металл кендерін және асбест өндіру, ауыл шаруашылығы өнімін өндіру және қайта өңдеу, жеңіл өнеркәсіп, машина жасау, электр энергетикасы

Қызылорда

Мұнай және газ өндіру, ауыл шаруашылығы өнімін қайта өңдеу, жеңіл өнеркәсіп, құрылыс материалдарын өндіру

Маңғыстау

Мұнай мен газ өндіру және қайта өңдеу, электр энергетикасы, ауыл шаруашылығы өнімін қайта өңдеу, құрылыс материалдары өнеркәсібі

Павлодар

Мұнай өңдеу өнеркәсібі, көмір, қара және түсті металлургия, машина жасау, электр энергетикасы, ауыл шаруашылығы өнімін қайта өңдеу, құрылыс материалдарын өндіру, туризм

Солтүстік Қазақстан

Машина жасау, ауыл шаруашылығы өнімін өндіру және қайта өңдеу, жеңіл өнеркәсіп, ағаш өңдеу өнеркәсібі, құрылыс материалдарын өндіру

Оңтүстік Қазақстан

Түсті металлургия, машина жасау, химия өнеркәсібі, ауыл шаруашылығы өнеркәсібі, электр энергетикасы, құрылыс материалдарын өндіру, туризм

Астана қаласы

Әкімшілік орталық, ауыл шаруашылығы өнімін қайта өңдеу, жеңіл өнеркәсіп, машина жасау, электр энергетикасы

Алматы қаласы

Әкімшілік, мәдени-білім, ғылыми және қаржылық орталық, жеңіл өнеркәсіп

Кесте 1 Қазақстан Республикасы өңірлерінің қалыптасқан мамандануы

Сурет 1. Кәсіпорындардың қаржы ресурстары

Әдістер

Қолдану кезінде ұсынылатын шарттар

Бағалана-тын құн

Артықшы

лықтар

Кемшіліктер

Қолдану ортасы

Таза баланс

тық құн әдісі

Нақты және анық баланстың болуы

Инфляция қарқыны төмен

Баланс

тық құн

Пайдалануда оңай

Активтердің потенциалды пайдалылығын көрсетпейді.

Инфляцияның жоғары қарқынында бағалау нәтижелері тез жарамсыз болып қалады

Тозу коэффициентіне байланысты активтердің құны нарықтық құнға сәйкес келмейді

Жаңа бизнесті бағалауда.

Компанияның акционерлері мен басқарушыларының арасындағыталасты шешуде қолданылады.

Табыс әкелмейтін кәсіпорындарды бағалауда қолданылады

Баланс

тық құнды түзету әдісі

Жоғары деңгейдегі белгісіздік нарық жағдайында тиімді

Нарықтық құн және оның модификациялары

(кепілдік, сақтанды

ру құнда

рын анық

тауда)

Таза баланс

тық құн әдісі мен салыс

тырғанда жетілдіріл

ген, бірақ қодануда сондай оңай

Инфляция

ның жоғары қарқынында қолдануға болады

Қалыптасқаннарықтық бағаға сәй

кес активтер

дің құрылы

мын анықтайды.

Активтердің потенциалды пайдалылығын көрсетпейді.

Есептің мәліметі толық болмаған жағдайда өте қиын.

Негізгі активтер жеке әртүрлі коэффициенттерді қолдану арқылы бағаланулары қажет

Жылжымайтын мүліктің нарықтық құнын анықтау

Сату және сатып-алу, кепілдік, ипотекалық несиелендіру, мүлікті сақтандыру операцияларын жүргізуде қолданылады

Табыс әкелмейтін кәсіпорындарды бағалауда қолданылады

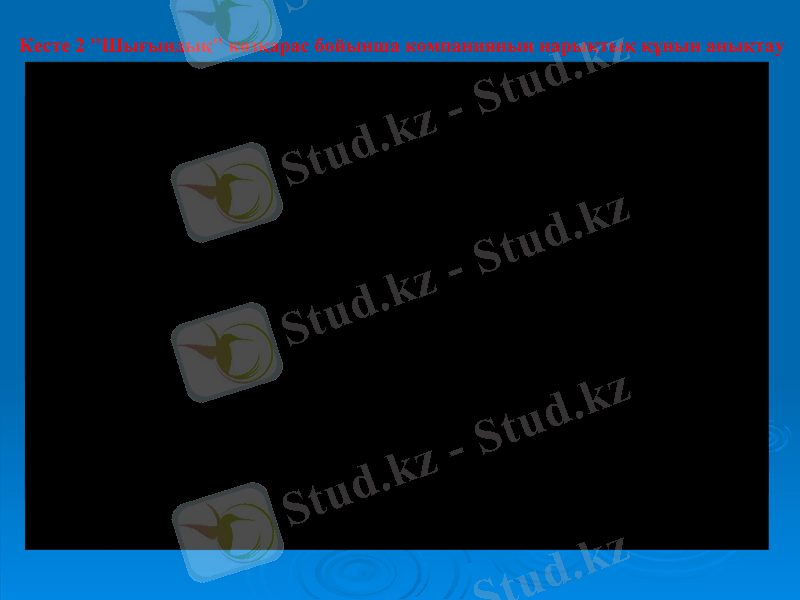

Кесте 2 "Шығындық" көзқарас бойынша компанияның нарықтық құнын анықтау

Әдістер

Қолдану кезінде ұсынылатын шарттар

Бағалана

тын құн

Артықшы

лықтар

Кемшіліктер

Қолдану ортасы

Таза табысты жинақтау әдісі

Табыс бірқалыпты түседі

Бұл әдіс табысы жоғары және табысты салыстыру жағдайында, сатуды салыстыру жағдайында қолданылады

Нарықтық құн

Инвестициялық құн

Салықтық, сақатандыру, кепіл

дік құн

Болашақ табысты ескереді

Есептеуде оңай

Табысты жинақтау

дың нормасы өзгерген жағ

дайда ком

панияның құнын анықтау мүмкіншілігі бар

Болжамдауда қателер болуы мүмкін

Табыс әкелмейтін кәсіпорындарды бағалауда қолданылмайды

Сату және сатып алуда

Инвестициялық жобаларды қабылдауда

Кепілдік, сақтан

дыру, салықтық құнды анықтауда

Қызметін өзгерт

пейтін компания

ларды, салалық белгі бойынша қызмет көрсететін компанияларды бағалауда қолда

нылады (ауыл, орман шаруашы

лығында) .

Дивидендтерді жинақтау әдісі

Компанияның акциялары бағалы қағаздар нарығына шығарылған.

Нарықтық құн және оның модификациялары

Болашақ табысты ескереді

Дивидендтербойынша есепті жария

лайтын ком

панияларды бағалауда ыңғайлы

Болжамдауда қателер болуы мүмкін

Табыс әкелмейтін кәсіпорындарды бағалауда қолданылмайды

Сату және сатып алуда

Инвестициялық жобаларды қабылдауда

Кепілдік, сақтан

дыру, салықтық құнды анықтауда

Қызметін өзгерт

пейтін компанияларды, салалық белгі бойынша қызмет көрсететін компанияларды бағалауда қолда

нылады (ауыл, орман шаруа

шылығында) .

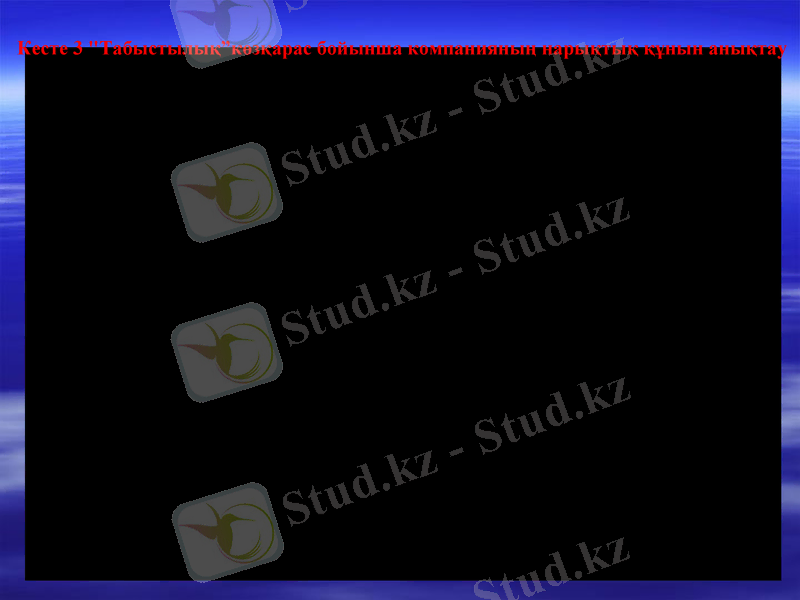

Кесте 3 "Табыстылық”көзқарас бойынша компанияның нарықтық құнын анықтау

Ақша ағынын дисконттау әдісі

Әртүрлі компанияларда қолданылады

Нарықтық құн және (Соның ішінде, инвестициялық құн)

Компания

ның бола

шақтағы по

тенциалын нақты баға

лауға мүм

кіндік береді. Әмбебап әдіс. Нақты мерзімді және табыс

тың өзгеру динамика

сын қарастырадыКомпанияны дамыту және қайта өзгерту варианттарын есептеуде қолдануға болады.

Болжамдауда қателер болуы мүмкін

Дисконттау коэффициенттерін таңдауда қателер болуы мүмкін

Сату және сатып алуда

Инвестициялық жобаларды қабылдауда

Кепілдік, сақтан

дыру, салықтық құнды анықтауда

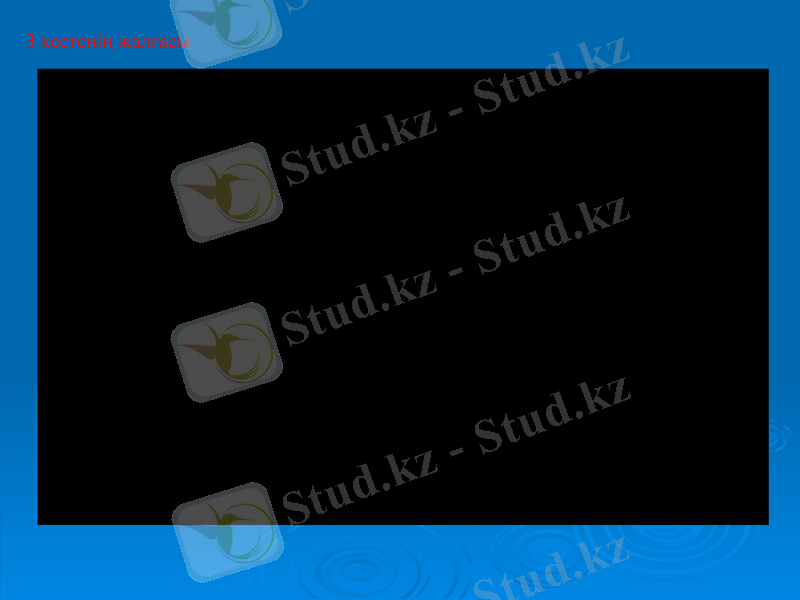

3 кестенің жалғасы

Әдістер

Қолдану кезінде ұсынылатын шарттар

Бағалана

тын құн

Артықшы

лықтар

Кемшіліктер

Қолдану ортасы

"Салалық коэффициенттер әдісі"

Сала бойынша қажетті мәліметтердің болуы

Қосымша әдіс ретінде ұсынылады

Нарық

тық құн

Нарықтағы ұқсас компа

ниялардың ақпараттары бойынша нақты нарық

тық құнды анықтауға мүмкіндік береді. Әртүрлі математика

лық, статис

тикалық, компьютер

лік модель

дерді қолда

нуға мүмкін

дік береді

Компанияның стратегиясын анықтауда жалған ақпарат көрсетеді

Сату және сатып алуда қолданылады

Сатуды салысты

ру әдісі

Сала бойынша ақпараттың болуы. Ұқсас компаниялар

дың сату бағала

рының болуы

Нарық

тық құн

Нарықтағы ұқсас компа

ниялардың ақпараттары бойынша нақты нарық

тық құнды анықтауға мүмкіндік береді. Әртүрлі математика

лық, статис

тикалық, компьютер

лік модель

дерді қолда

нуға мүмкін

дік береді

Өте жұмысы көп Егер ұқсас сатылған компаниялар болмаса, компанияның нарықытық құнын анықтау өте қиынға түседі

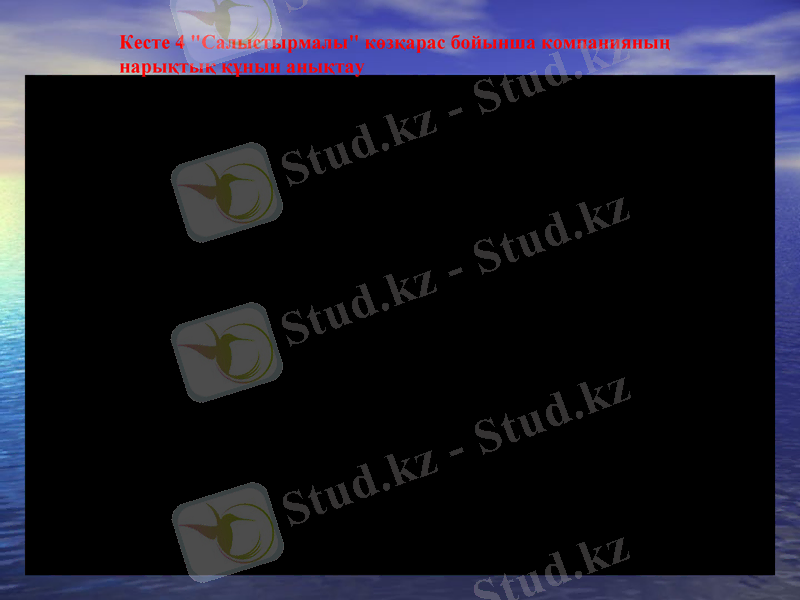

Кесте 4 "Салыстырмалы" көзқарас бойынша компанияның

нарықтық құнын анықтау

№ п. /п

Көрсеткіштер аты

2008 ж.

1

2

3

1

Өнімді өткізуден түскен табыс (залал)

333 042 137

2

Өткізілген өнімнің (тауарлар, жұмыстар, қызметтер) өзіндік құны

305 286 726

3

Жалпы табыс (1-2)

27 755 411

4

Қаржыландырудан түскен табыс

3 335

5

Басқа да табыстар

27 827 040

6

Барлық табыстар

55 585 786

7

Өткізілген өнімдер (тауарлар, жұмыстар, қызметтер) бойынша шығындар

45 558 833

8

Әкімшілік шығындар

33 243 994

9

Қаржыландыру шығындары

5 700 499

10

Кәсіпкерлік қызметтен табыс (залал)

-28 917 540

11

Салық салуға дейінгі кәсіпкерлік қызметтен табыс (залал)

-28 917 540

12

Корпоративтік табыс салығы

-

13

Салық салудан кейінгі кәсіпкерлік қызметтен табыс (залал)

-28 917 540

14

Төтенше жағдайлар бойынша табыс (залал)

-

15

Таза табыс (залал) ( 7 + (-) 8)

-

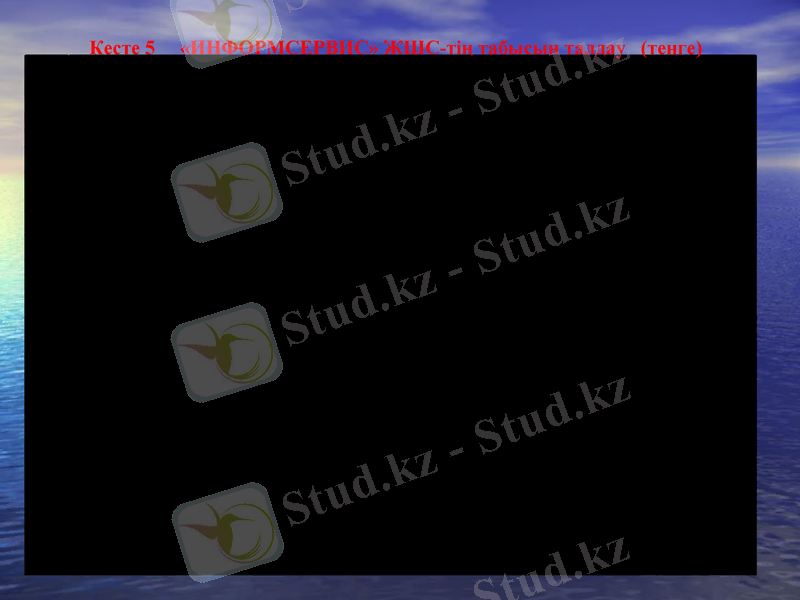

Кесте 5 «ИНФОРМСЕРВИС» ЖШС-тің табысын талдау (теңге)

№

Көрсеткіштер

2007 жылы

2008 жылы

Өзгеріс (+, -)

Сомасы

Үлес салмағы

сомасы

Үлес салмағы

теңге

%

1.

Активтер құны, барлығы, соның ішінде:

1. 1 Ұзақ мерзімді активтер:

а) негізгі құралдар

ә) қаржылық салымдар

1. 2 Ағымдағы активтер:

а) өндірістік қорлар

ә) ақша қаражаты

б) дебиторлық борыш

41796940

662858

242858

42

41134082

26526748

14432554

174780

100

1, 59

0, 59

1, 0

98, 41

63, 47

34, 53

0, 41

173321552

1965597

1545597

42

171355955

146473765

6224008

18658182

100

1, 14

0, 9

0, 24

98, 86

84, 51

3, 6

10, 75

131524612

+1302739

+1302739

-

+130221873

+119947017

-8208546

+18483402

414, 68

-0, 45

+0, 31

-0, 76

+0, 45

+21, 04

-30, 93

+10, 34

2.

Кәсіпорынның өндірістік потенциалының құны

26769606

64, 05

148019362

85, 41

+121249756

21, 36

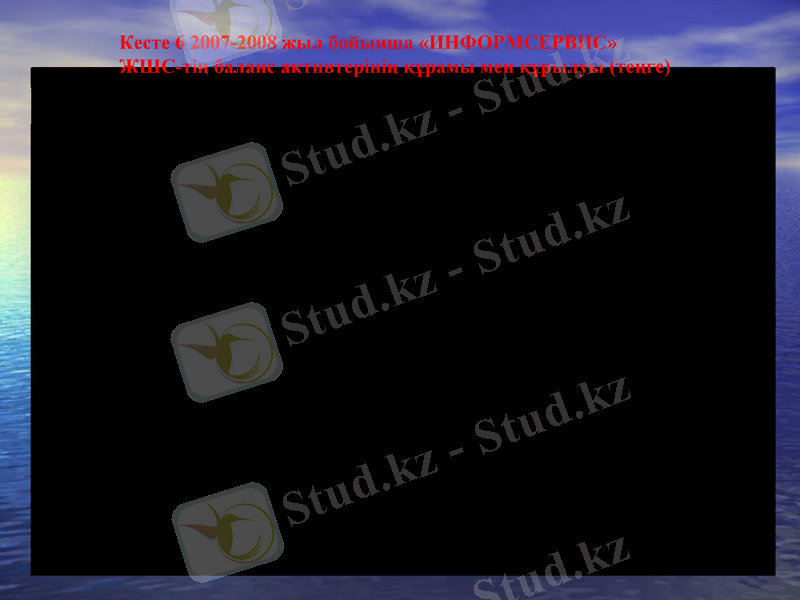

Кесте 6 2007-2008 жыл бойынша «ИНФОРМСЕРВИС»

ЖШС-тің баланс активтерінің құрамы мен құрылуы (теңге)

№

Көрсеткіштер

2007 жылы

2008 жылы

Өзгеріс (+, -) (2 гр. 1 гр. )

1.

Ағымдағы активтер

Мың теңге, оның ішінде:

98469272

230173638

+131704366

1. 1

Ақша қаражаттары және қысқа мерзімді қаржылық салымдар

14432554

6224008

-8208546

1. 2

Дебиторлық борыш және басқа да салымдар

4406054

39807913

+35401859

1. 3

Алдағы кезең шығындарынсыз тауарлы-материалдық қорлар қосылған басқа кәсіпорындардың жарғылық капиталға салған салымдарының мөлшеріне азайтылған құрылтайшылармен есеп және ұзақ мерзімді қаржы салымдары

26526748

146473765

+119947017

2.

Қысқа мерзімді міндеттемелер

Мың теңге, оның ішінде:

43079557

218999257

+175919700

2. 1

Қысқа мерзімді несиелер мен заемдар

2. 2

Кредиторлық борыш

2011157

140617149

+138605992

2. 3

Басқа да ағымдағы міндеттемелер

41068400

78382108

3.

Өтімділік көрсеткіштері

-

-

-

3. 1

Абсолюттік өтімділік коэффициенті (1. 1қ:2қ)

0, 335

0, 029

-0, 306

3. 2

Аралық өтімділік коэффициенті (1. 1қ+1. 2) :2қ

0, 437

0, 210

-0, 227

3. 3

Жалпы (ағымдағы) өтімділік коэффициенті (1. 1қ+1. 2+1. 3қ) :2қ

2, 293

1, 051

-1, 242

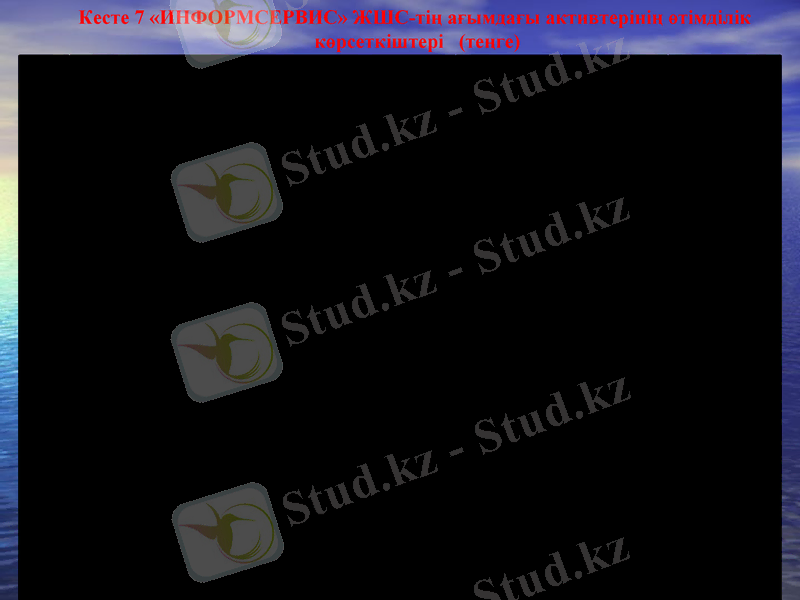

Кесте 7 «ИНФОРМСЕРВИС» ЖШС-тің ағымдағы активтерінің өтімділік

көрсеткіштері (теңге)

№

Көрсеткіш-тер

2007 жылы

Ағымдағы активтермен 2007 жылғы және қысқа мерзімді міндет-темелер мен 2008 жылғы

2008 жылы

Ауытқулар

(+, -)

Соның ішінде өзгеру есебінен

Ағым-дағы актив-тердің (3гр. -2гр. )

Қысқа мер-зімді міндеттеме-лердің (2гр. -1гр. )

1.

Ағымдағы активтер

98469272

98469272

230173638

х

х

х

2.

Ағымдағы міндетте-мелер

43079557

218999257

218999257

х

х

х

3.

Өтімділіктің жалпы (ағымдағы) коэффициенті

2, 286

0, 450

1, 051

-1, 235

+0, 601

-1, 836

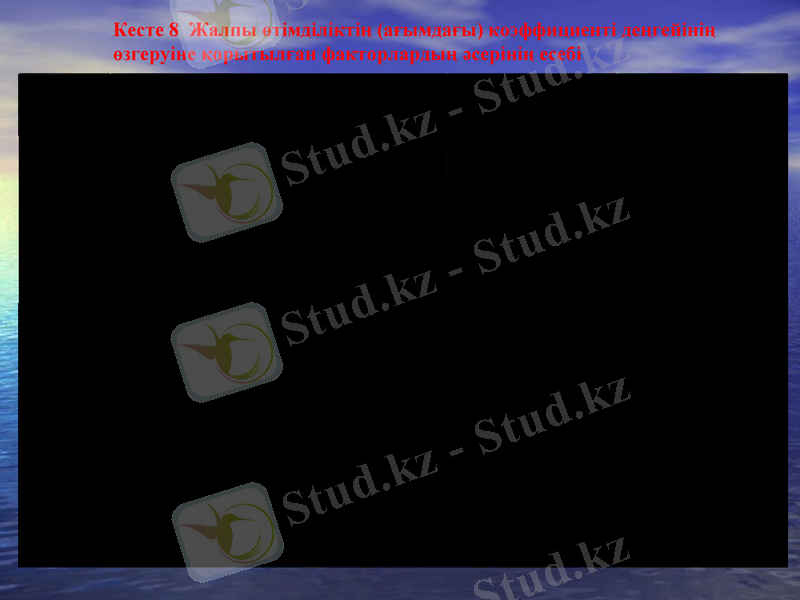

Кесте 8 Жалпы өтімділіктің (ағымдағы) коэффициенті деңгейінің

өзгеруіне қорытылған факторлардың әсерінің есебі

№

Көрсеткіштер

2007 жыл

2008 жыл

ауытқуы

(+; -)

1.

Баланстың валютасы

99164280

232166440

+133002160

2.

Қысқа мерзімді міндеттемелер

43079557

218999257

+17919700

3.

Ұзақ мерзімді міндеттемелер

61

47

-14

Активтердің таза баланстық құны

- 4915277

-33832817

-28917540

Кесте 9 "Шығындық" көзқарасты қолданып «ИНФОРМСЕРВИС»

ЖШС-тің активтерінің таза баланстық құнын анықтау (теңге)

Активтер

Меншікті капитал және міндеттемелер

1

2

1. Ұзақ мерзімді активтер

1. Меншікті капитал

Негізгі құралдар:

жарғылық капитал

дивидендтер

- жер

- құрылыстар мен ғимараттар

Қайта бағалау сомасы

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz