Кәсіпорындағы тауарлы-материалдық қорларды бухгалтерлік есепке алу рәсімдері мен құжаттамасы

Кәсіпорында тауарлы-материалдық қорлардың есебі 7 “Тауарлы -материалдық қорлардың есебі” Бухгалтерлiк есеп стандартына сәйкес жүргізіледі.

Тауарлы-материалдық қорлар келесі актив түрлерінде болады: өндірісте пайдалануға немесе жұмыстар мен қызметтерді орындауға арналған шикізат, материалдар, сатып алынған жартылай шикізаттар, құрастырушы бұйымдар, отын, ыдыс және ыдыстық материалдар, қосалқы бөлшектер және басқа материалдар, аяқталмаған өндіріс, субъект қызметі барысында сатуға шығарылған дайын өнім, тауарлар.

Материалдық қорларды есепке алу үшін бухгалтерлік есептің алдында төмендегідей міндеттер бар:

материалдық құндылықтардың кіріске уақытында және толық енгізілуін, сақталу орындарындағы жағдайын қадағалау;

материалдық құндылықтардың қозғалысы бойынша операцияларды толық және уақытында құжаттау;

көліктік дайындау шығындары мен дайындалған құндылықтары мен өзіндік құнын уақытында анықтау;

ішкі ресурстарды жұмылдыру мақсатында субъектіге қажет емес материалдық құндылықтарды тауып сату;

сақталатын орындардағы құндылықтардың қалдықтары мен қозғалысы туралы дәл мәліметтерді алу

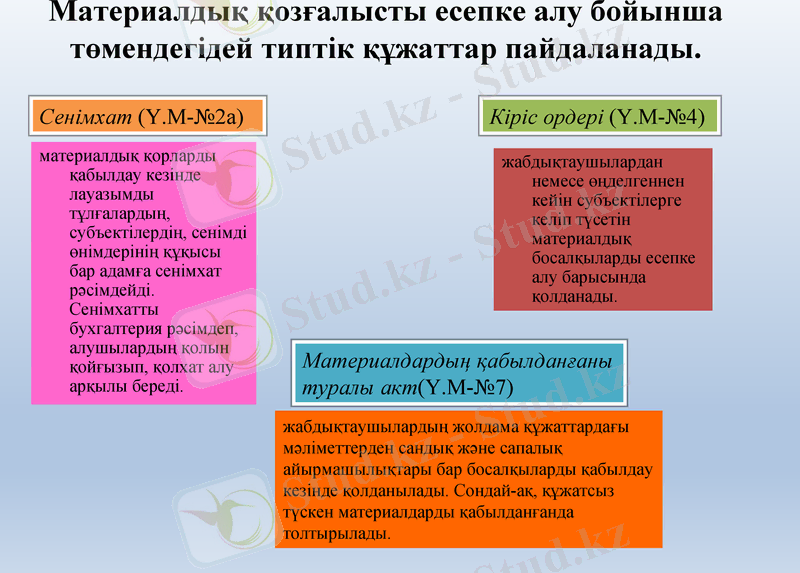

Материалдық қозғалысты есепке алу бойынша төмендегідей типтік құжаттар пайдаланады.

материалдық қорларды қабылдау кезінде лауазымды тұлғалардың, субъектілердің, сенімді өнімдерінің құқысы бар адамға сенімхат рәсімдейді. Сенімхатты бухгалтерия рәсімдеп, алушылардың қолын қойғызып, қолхат алу арқылы береді.

жабдықтаушылардан немесе өңделгеннен кейін субъектілерге келіп түсетін материалдық босалқыларды есепке алу барысында қолданады.

жабдықтаушылардың жолдама құжаттардағы мәліметтерден сандық және сапалық айырмашылықтары бар босалқыларды қабылдау кезінде қолданылады. Сондай-ақ, құжатсыз түскен материалдарды қабылданғанда толтырылады.

Сенімхат (Ү. М-№2а)

Кіріс ордері (Ү. М-№4)

Материалдардың қабылданғаны туралы акт(Ү. М-№7)

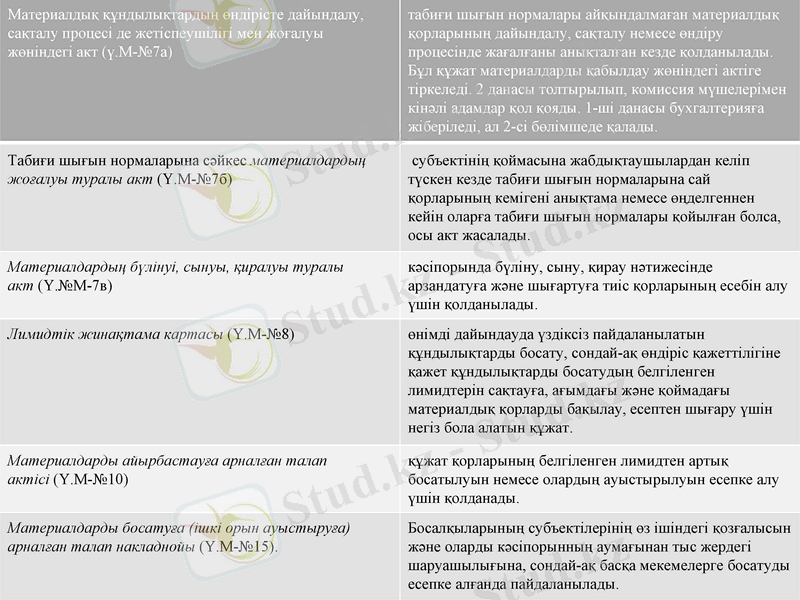

Материалдық құндылықтардың өндірісте дайындалу, сақталу процесі де жетіспеушілігі мен жоғалуы жөніндегі акт (ү. М-№7а)

табиғи шығын нормалары айқындалмаған материалдық қорларының дайындалу, сақталу немесе өндіру процесінде жағалғаны анықталған кезде қолданылады. Бұл құжат материалдарды қабылдау жөніндегі актіге тіркеледі. 2 данасы толтырылып, комиссия мүшелерімен кінәлі адамдар қол қояды. 1-ші данасы бухгалтерияға жіберіледі, ал 2-сі бөлімшеде қалады.

Табиғи шығын нормаларына сәйкес материалдардың жоғалуы туралы акт (Ү. М-№7б)

субъектінің қоймасына жабдықтаушылардан келіп түскен кезде табиғи шығын нормаларына сай қорларының кемігені анықтама немесе өңделгеннен кейін оларға табиғи шығын нормалары қойылған болса, осы акт жасалады.

Материалдардың бүлінуі, сынуы, қиралуы туралы акт (Ү. №М-7в)

кәсіпорында бүліну, сыну, қирау нәтижесінде арзандатуға және шығартуға тиіс қорларының есебін алу үшін қолданылады.

Лимидтік жинақтама картасы (Ү. М-№8)

өнімді дайындауда үздіксіз пайдаланылатын құндылықтарды босату, сондай-ақ өндіріс қажеттілігіне қажет құндылықтарды босатудың белгіленген лимидтерін сақтауға, ағымдағы және қоймадағы материалдық қорларды бақылау, есептен шығару үшін негіз бола алатын құжат.

Материалдарды айырбастауға арналған талап актісі (Ү. М-№10)

құжат қорларының белгіленген лимидтен артық босатылуын немесе олардың ауыстырылуын есепке алу үшін қолданады.

Материалдарды босатуға (ішкі орын ауыстыруға) арналған талап накладнойы (Ү. М-№15) .

Босалқыларының субъектілерінің өз ішіндегі қозғалысын және оларды кәсіпорынның аумағынан тыс жердегі шаруашылығына, сондай-ақ басқа мекемелерге босатуды есепке алғанда пайдаланылады.

Тауарлы -материалдықды түгелдеу меншіетің сақталуын, құндылықтардың сапалы күйін, олардың қоймалық және бухгалтерлік есепке алынуын қамтамасыз ететін бақылаудың бір тәсілі. Түгелдеу комиссиясы тауарлы-материалдық қорлардың түгелдеу тізімін (Ү. Т-№3) жасайды. Түгелдеу тізімін комиссия материалдық қорларды әрбір тұрған орны мен материалдық жауапты адам бойынша жеке-жеке санау, өлшеу арқылы 1 данадан жасайды. Түгелдеу кезінде анықталған жарамсыз немесе бүлінген материалдар мен дайын өнімдерге тиісті актілер жасалады.

Notes: давай тренироваться.

Назарларыңызға рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz