Екіжақты жазу жүйесі және бухгалтерлік шоттардың құрылымы мен сальдо есептеуі

Екі жақты жазу және бухгалтерлік шоттар

Мухамадиева Б. УА-405

Бухгалтерлік есеп шоты - шаруашылық қаржылары мен олардың қайнар көздерімен болатын шаруашылық операцияларын ақшалай бағада бейнелеу, ағымдағы бақылау және топтаудың тәсілі. Шот - бухгалтерлік есептегі ақпаратты жинақтаушы. Шоттар негізінде есеп берушіліктің ең негізгі формасы - бухгалтерлік құрылады. Шотта, оның атына байланысты көрсеткіш туралы барлық ақпарат жинақталады.

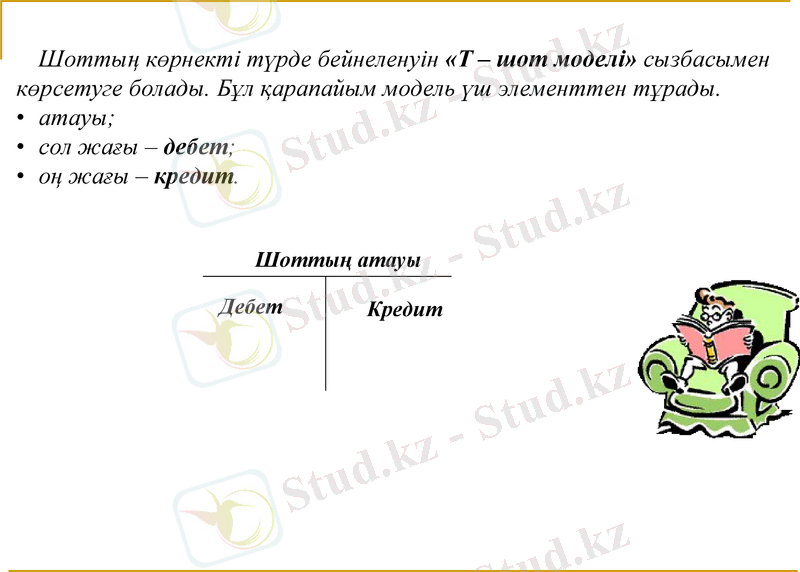

Шоттың көрнекті түрде бейнеленуін «Т - шот моделі» сызбасымен көрсетуге болады. Бұл қарапайым модель үш элементтен тұрады.

атауы;

сол жағы - дебет;

оң жағы - кредит.

Шоттың атауы

Дебет

Кредит

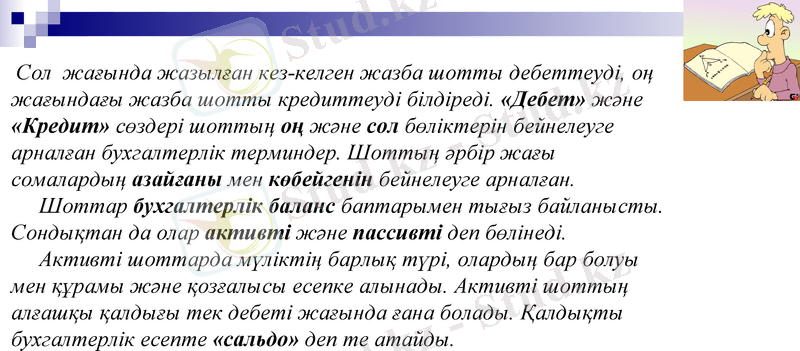

Сол жағында жазылған кез-келген жазба шотты дебеттеуді, оң жағындағы жазба шотты кредиттеуді білдіреді. «Дебет» және «Кредит» сөздері шоттың оң және сол бөліктерін бейнелеуге арналған бухгалтерлік терминдер. Шоттың әрбір жағы сомалардың азайғаны мен көбейгенін бейнелеуге арналған.

Шоттар бухгалтерлік баланс баптарымен тығыз байланысты. Сондықтан да олар активті және пассивті деп бөлінеді.

Активті шоттарда мүліктің барлық түрі, олардың бар болуы мен құрамы және қозғалысы есепке алынады. Активті шоттың алғашқы қалдығы тек дебеті жағында ғана болады. Қалдықты бухгалтерлік есепте «сальдо» деп те атайды.

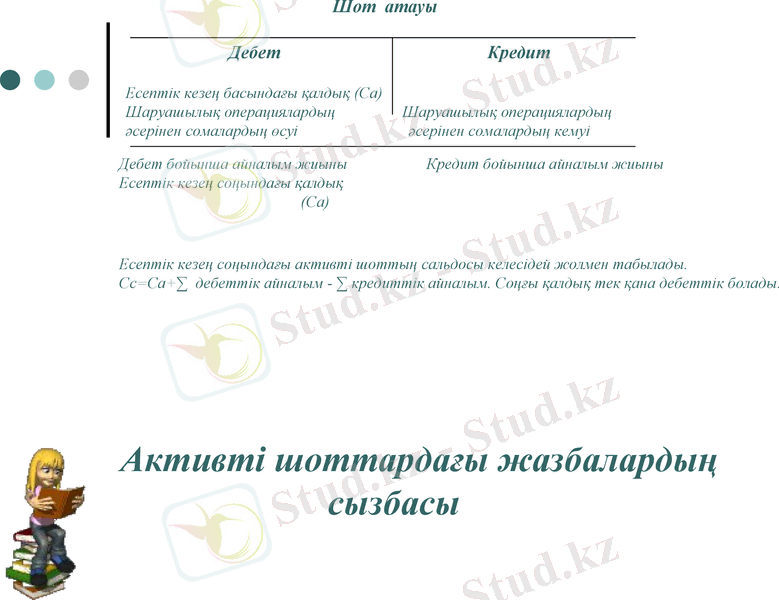

Шот атауы

Дебет Кредит

Есептік кезең басындағы қалдық (Са)

Шаруашылық операциялардың Шаруашылық операциялардың

әсерінен сомалардың өсуі әсерінен сомалардың кемуі

Дебет бойынша айналым жиыны Кредит бойынша айналым жиыны

Есептік кезең соңындағы қалдық

(Са)

Есептік кезең соңындағы активті шоттың сальдосы келесідей жолмен табылады.

Сс=Са+∑ дебеттік айналым - ∑ кредиттік айналым. Соңғы қалдық тек қана дебеттік болады.

Активті шоттардағы жазбалардың

сызбасы

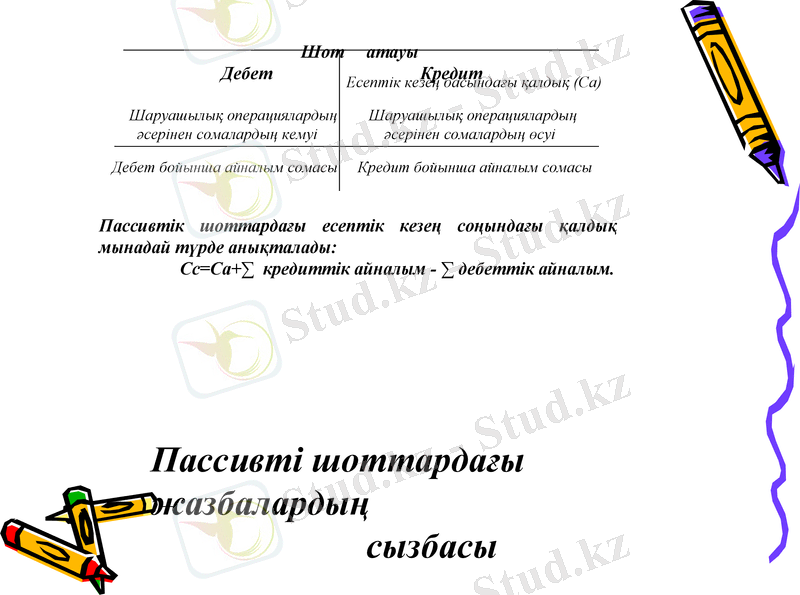

Шот атауы

Дебет Кредит

Шаруашылық операциялардың Шаруашылық операциялардың

әсерінен сомалардың кемуі әсерінен сомалардың өсуі

Есептік кезең басындағы қалдық (Са)

Дебет бойынша айналым сомасы Кредит бойынша айналым сомасы

Пассивтік шоттардағы есептік кезең соңындағы қалдық мынадай түрде анықталады:

Сс=Са+∑ кредиттік айналым - ∑ дебеттік айналым.

Пассивті шоттардағы жазбалардың

сызбасы

Түйін:

активті және пассивті шоттарда дебет және кредит қарама-қарсы мағынада болады;

активті шоттарда дебет қалдық пен көбеюді, ал кредит мүлік пен міндеттемелердің азаюын көрсетеді;

пассивті шоттарда, керісінше кредит қалдық пен көбеюді, ал дебет - қайнар көздердің азаюын көрсетеді;

жаңа немесе соңғы қалдық (есептік кезең соңындағы) алғашқы қалдықтың қай жақта болғанына сәйкес, дебет жағында болса - дебетке, кредит жағында болса - кредитке жазылады.

Қосарлы жазу жүйесі Қайта жаңару дәуірінде 1494 жылы пайда болды. Есептің қарапайым тәсілі шаруашылық қызметтің даму дәрежесіне сәйкес келе алмады. Сондықтан да ХV ғасыр соңында итальяндық ғалым-математик Лука Пачоли есептің жаңа жүйесін - екі жақты бухгалтерияны жасап шығарды.

Екі жақты жазу жүйесі қосарлық принципке негізделген. Өйткені, барлық экономикалық құбылыстар екі аспектіден құралады: көбею мен азаю, пайда болу мен жоғалу, бұлар бірін-бірі толықтырып тұрады.

Назарларыңызға рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz