Жеке табыс салығы мен әлеуметтік салық: салық салу объектілері және ставкалары

Жеке табыс салағы, әлеуметтік салық

Орындаған: Базарбаева А. Б.

Тексерген: Акишева А. М.

Топ: ЭН-301

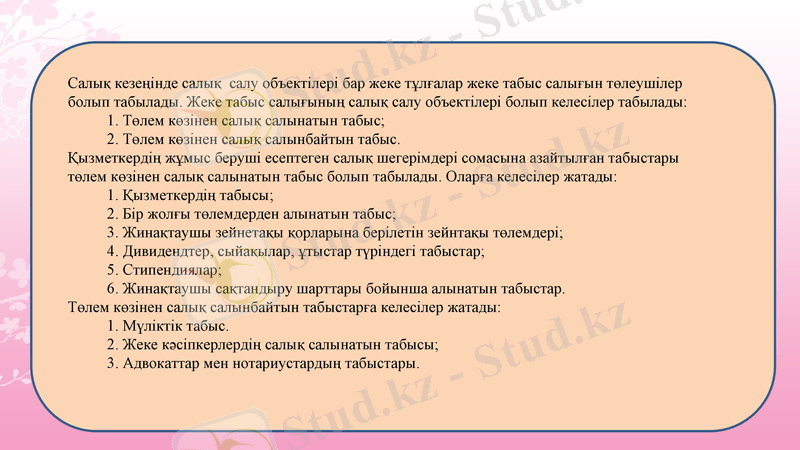

Салық кезеңінде салық салу объектілері бар жеке тұлғалар жеке табыс салығын төлеушілер болып табылады. Жеке табыс салығының салық салу объектілері болып келесілер табылады:

1. Төлем көзінен салық салынатын табыс;

2. Төлем көзінен салық салынбайтын табыс.

Қызметкердің жұмыс беруші есептеген салық шегерімдері сомасына азайтылған табыстары төлем көзінен салық салынатын табыс болып табылады. Оларға келесілер жатады:

1. Қызметкердің табысы;

2. Бір жолғы төлемдерден алынатын табыс;

3. Жинақтаушы зейнетақы қорларына берілетін зейнтақы төлемдері;

4. Дивидендтер, сыйақылар, ұтыстар түріндегі табыстар;

5. Стипендиялар;

6. Жинақтаушы сақтандыру шарттары бойынша алынатын табыстар.

Төлем көзінен салық салынбайтын табыстарға келесілер жатады:

1. Мүліктік табыс.

2. Жеке кәсіпкерлердің салық салынатын табысы;

3. Адвокаттар мен нотариустардың табыстары.

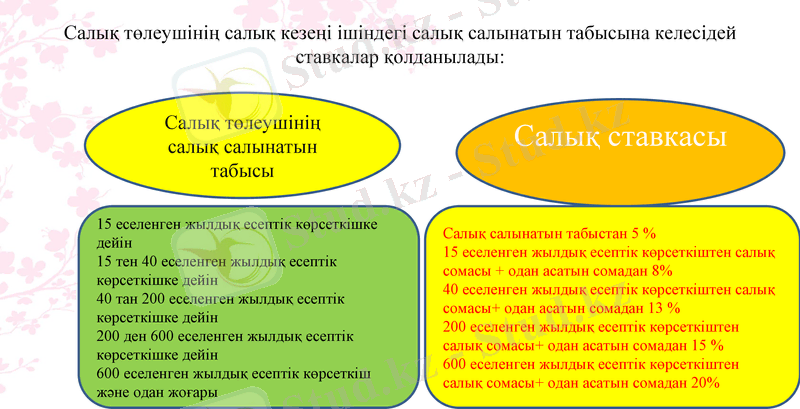

Салық төлеушінің салық кезеңі ішіндегі салық салынатын табысына келесідей ставкалар қолданылады:

15 еселенген жылдық есептік көрсеткішке дейін

15 тен 40 еселенген жылдық есептік көрсеткішке дейін

40 тан 200 еселенген жылдық есептік көрсеткішке дейін

200 ден 600 еселенген жылдық есептік көрсеткішке дейін

600 еселенген жылдық есептік көрсеткіш және одан жоғары

Салық төлеушінің салық салынатын табысы

Салық ставкасы

Салық салынатын табыстан 5 %

15 еселенген жылдық есептік көрсеткіштен салық сомасы + одан асатын сомадан 8%

40 еселенген жылдық есептік көрсеткіштен салық сомасы+ одан асатын сомадан 13 %

200 еселенген жылдық есептік көрсеткіштен салық сомасы+ одан асатын сомадан 15 %

600 еселенген жылдық есептік көрсеткіштен салық сомасы+ одан асатын сомадан 20%

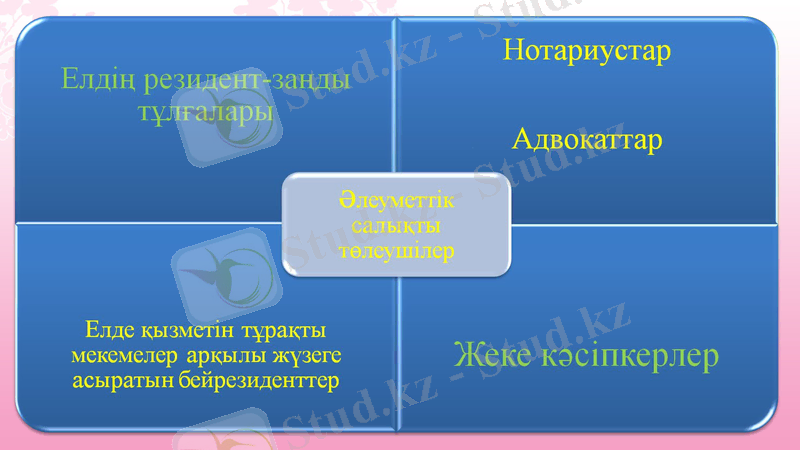

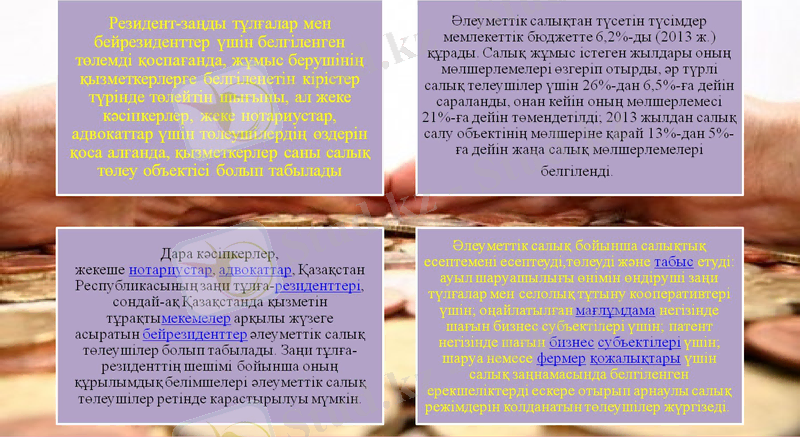

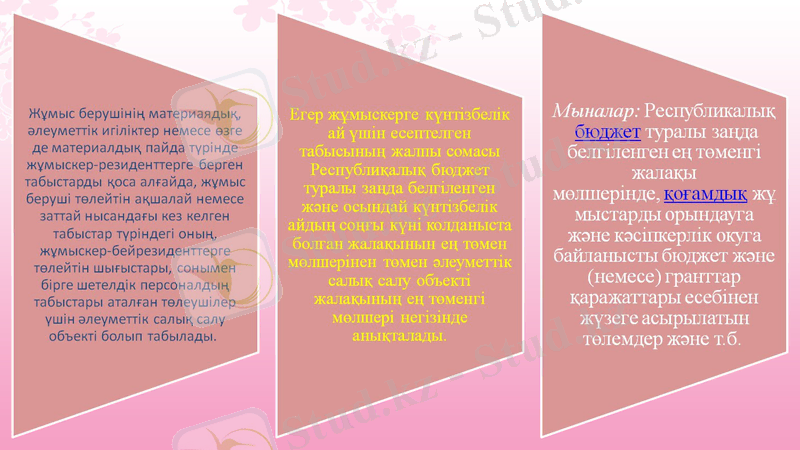

Әлеуметтік салықтар - нысаналы мақсаттағы тікелей салық түрі. Әлеуметтік салықтар әлеуметтік мақсаттағы бюджеттен тыс нысаналы қорлардың, зейнетақы қорларының, әлеуметтік сақтандыру, жұмыспен қамту қорларының негізгі көзі болып табылады. Салық салу нысаны - еңбек міндеттерін орындағаны үшін төлемнің алуан түрлері. Әлеуметтік салықтар азаматтарды мемлекеттік әлеуметтік қорғау жүйесінің дамуымен байланысты дүниеге келді. Заңды және жеке тұлғалар төлейтін әлеуметтік салықтар мөлшерлемесінің ара қатынасы нақты бір елдегі қалыптасқан экономикалық, әлеуметтік және саяси жағдайларға байланысты.

Мысалға:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz