Жалпы ұлттық өнім мен жалпы ішкі өнім: анықтамалар, есептеу әдістері және макроэкономикалық көрсеткіштер

Орындаған: Жуванышева А.

Эн-401

Макроэкономикалық

көрсеткіштер

ҰЕЖ негізінде мынадай макроэкономикалық көрсеткіштер есептеледі:

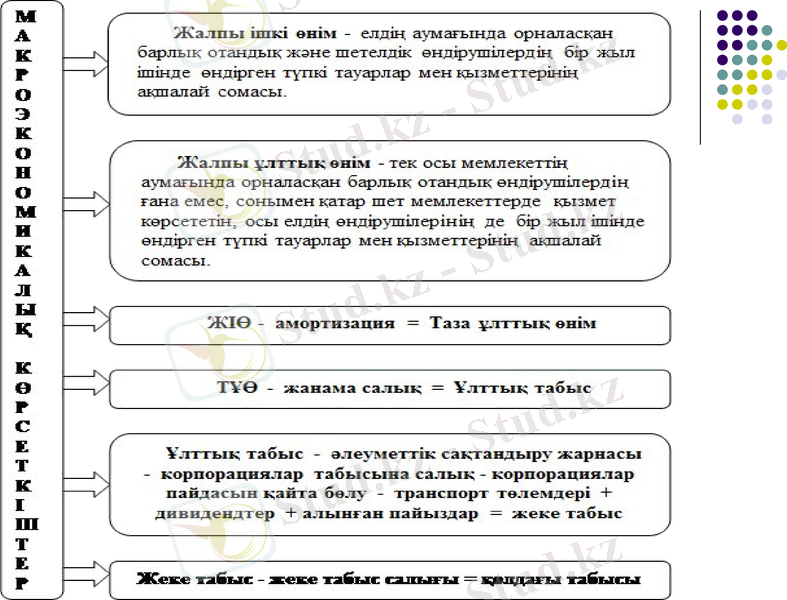

Жалпы ұлттық өнім ЖҰӨ. Осы елдің тұрғындары иемденетін өндіріс факторларын пайдалану арқылы алынған барлық түпкілікті тауарлар мен қызметтердің құнын көрсетеді. Біздің елде ЖҰӨ БҰҰ-ның методологиясы бойынша 1988 ж. Бастап есептеліп келеді.

Жалпы ішкі өнім ЖІӨ. Осы көрсеткішті ЖҰӨ-нің модификациясы деп қарауға болады. Оған осы елдің территориясындағы барлық экономикалық субъектілер қызметтерінің нәтижесі жатады.

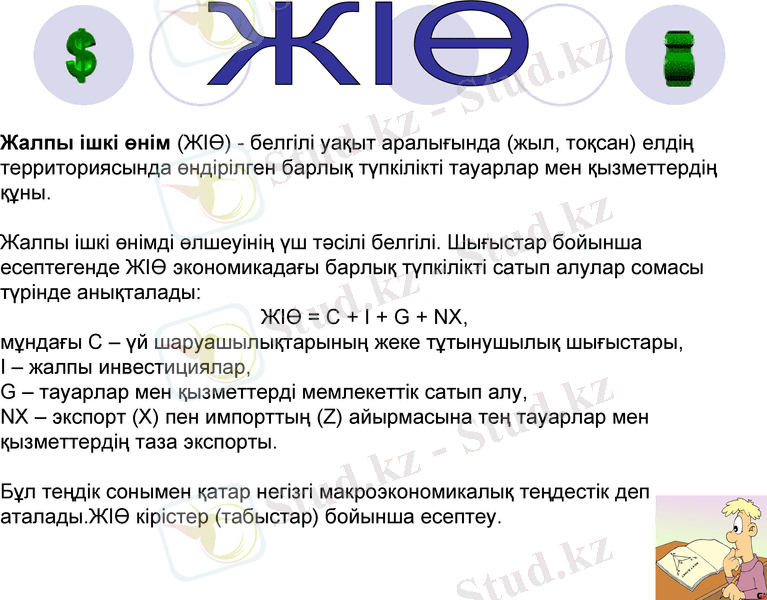

Жалпы ішкі өнім (ЖІӨ) - белгілі уақыт аралығында (жыл, тоқсан) елдің территориясында өндірілген барлық түпкілікті тауарлар мен қызметтердің құны.

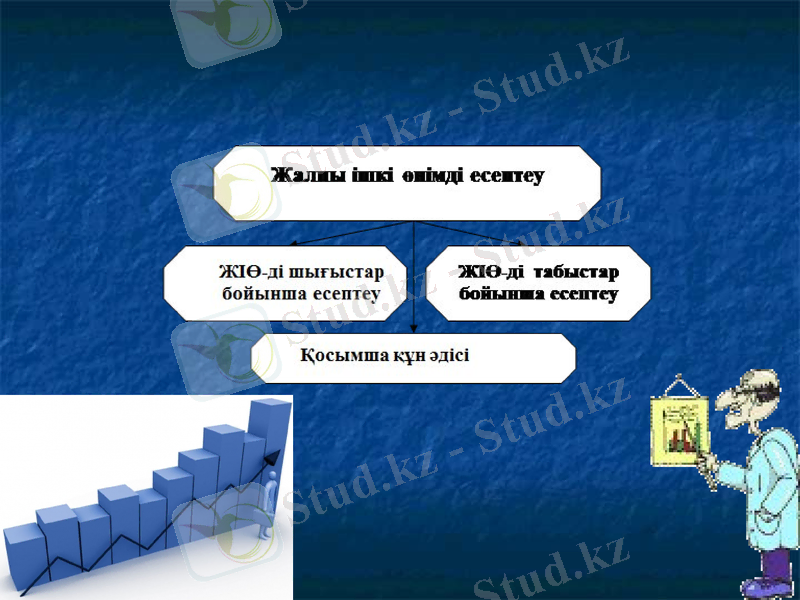

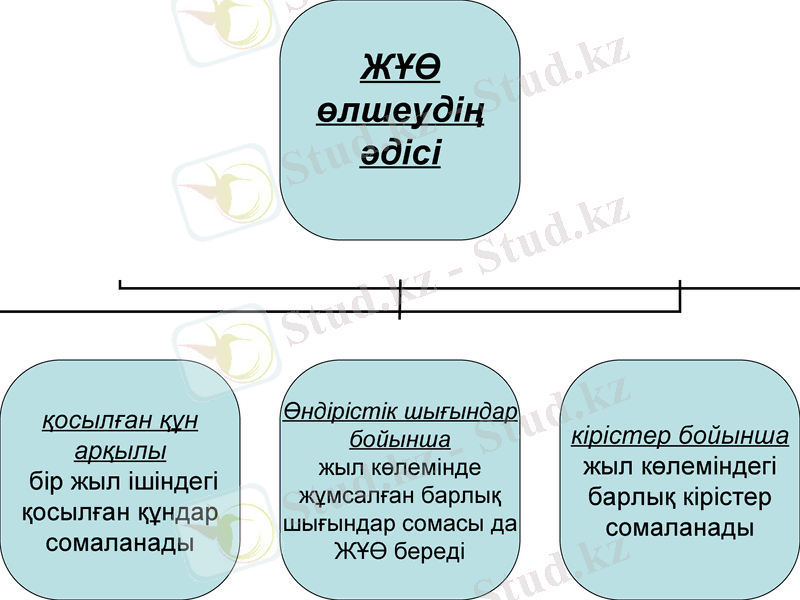

Жалпы ішкі өнімді өлшеуінің үш тәсілі белгілі. Шығыстар бойынша есептегенде ЖІӨ экономикадағы барлық түпкілікті сатып алулар сомасы түрінде анықталады:

ЖІӨ = С + I + G + NX,

мұндағы С - үй шаруашылықтарының жеке тұтынушылық шығыстары,

I - жалпы инвестициялар,

G - тауарлар мен қызметтерді мемлекеттік сатып алу,

NX - экспорт (X) пен импорттың (Z) айырмасына тең тауарлар мен қызметтердің таза экспорты.

Бұл теңдік сонымен қатар негізгі макроэкономикалық теңдестік деп аталады. ЖІӨ кірістер (табыстар) бойынша есептеу.

ЖІӨ

Табыс бойынша

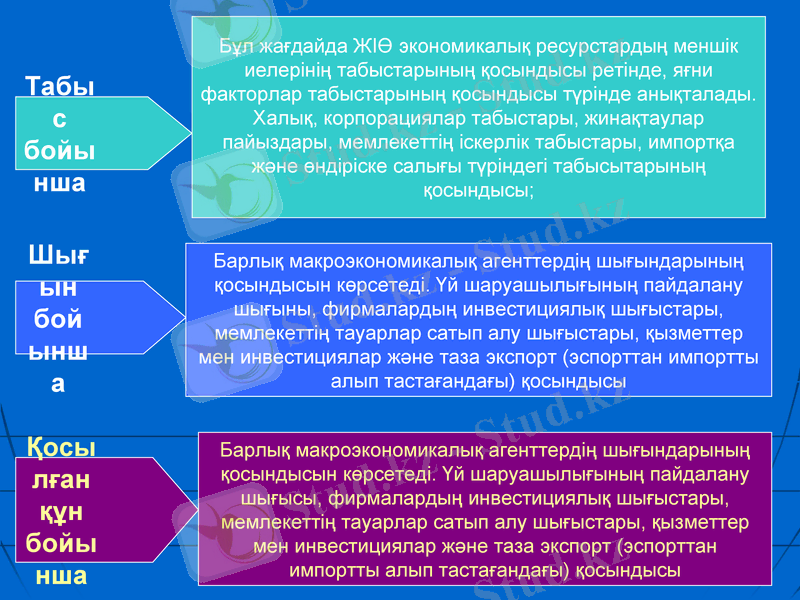

Бұл жағдайда ЖІӨ экономикалық ресурстардың меншік иелерінің табыстарының қосындысы ретінде, яғни факторлар табыстарының қосындысы түрінде анықталады.

Халық, корпорациялар табыстары, жинақтаулар пайыздары, мемлекеттің іскерлік табыстары, импортқа және өндіріске салығы түріндегі табысытарының қосындысы;

Шығын бойынша

Барлық макроэкономикалық агенттердің шығындарының қосындысын көрсетеді. Үй шаруашылығының пайдалану шығыны, фирмалардың инвестициялық шығыстары, мемлекеттің тауарлар сатып алу шығыстары, қызметтер мен инвестициялар және таза экспорт (эспорттан импортты алып тастағандағы) қосындысы

Қосылған құн бойынша

Барлық макроэкономикалық агенттердің шығындарының қосындысын көрсетеді. Үй шаруашылығының пайдалану шығысы, фирмалардың инвестициялық шығыстары, мемлекеттің тауарлар сатып алу шығыстары, қызметтер мен инвестициялар және таза экспорт (эспорттан импортты алып тастағандағы) қосындысы

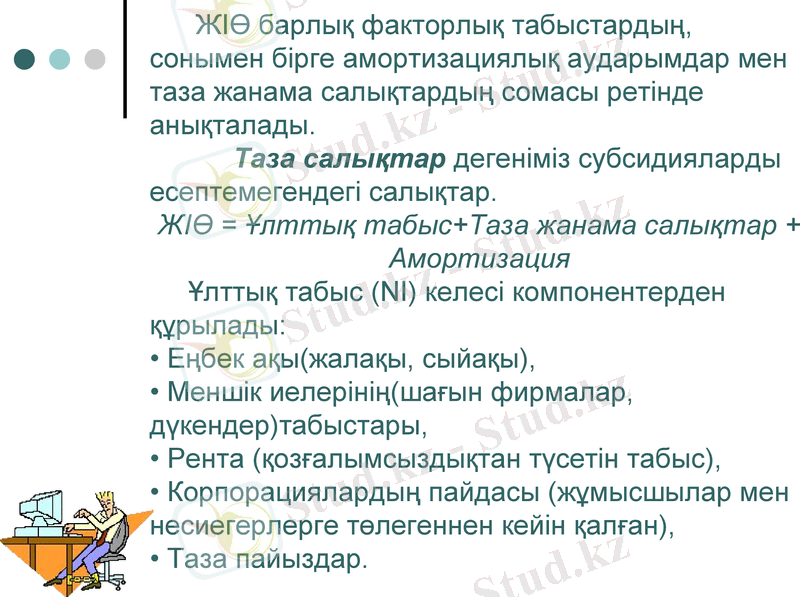

ЖІӨ барлық факторлық табыстардың, сонымен бірге амортизациялық аударымдар мен таза жанама салықтардың сомасы ретінде анықталады.

Таза салықтар дегеніміз субсидияларды есептемегендегі салықтар.

ЖІӨ = Ұлттық табыс+Таза жанама салықтар + Амортизация

Ұлттық табыс (NI) келесі компонентерден құрылады:

Еңбек ақы(жалақы, сыйақы),

Меншік иелерінің(шағын фирмалар, дүкендер) табыстары,

Рента (қозғалымсыздықтан түсетін табыс),

Корпорациялардың пайдасы (жұмысшылар мен несиегерлерге төлегеннен кейін қалған),

Таза пайыздар.

ЖҰӨ

Жалпы ұлттық өнім экономика көрсеткіштерінің ең нақтысы деп есептеледі. Статистикалық деректер мемлекеттің экономика министрлігінің 3 айда бір есептеуі бойынша, экономикалық іс-әрекет нәтижесін бірыңғай көрсеткішпен беруге негізделген.

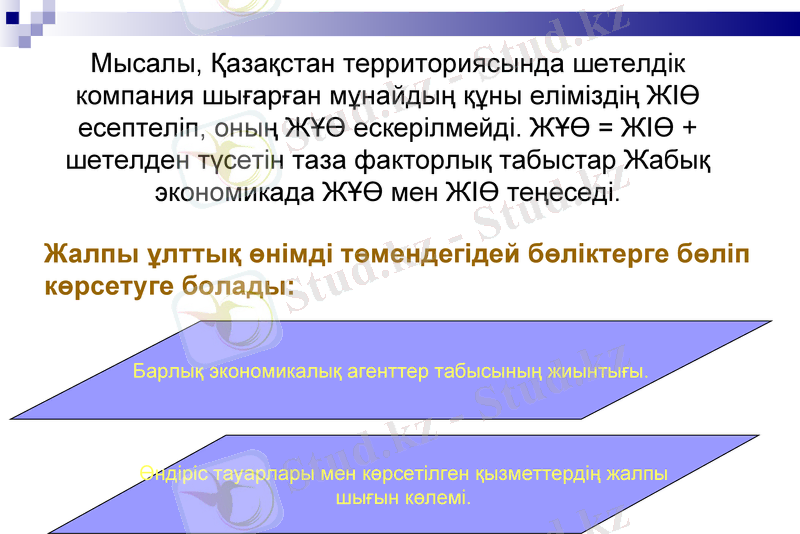

Жалпы ұлттық өнімді төмендегідей бөліктерге бөліп көрсетуге болады:

Барлық экономикалық агенттер табысының жиынтығы.

Өндіріс тауарлары мен көрсетілген қызметтердің жалпы шығын көлемі.

Мысалы, Қазақстан территориясында шетелдік компания шығарған мұнайдың құны еліміздің ЖІӨ есептеліп, оның ЖҰӨ ескерілмейді. ЖҰӨ = ЖІӨ + шетелден түсетін таза факторлық табыстар Жабық экономикада ЖҰӨ мен ЖІӨ теңеседі.

Жалпы ұлттық өнім - экономика жағдайын сипаттайды, себебі адамдар аз табыстарға қарағанда үлкен табыстарды көбірек қалайды. Яғни өндіріс тауарлары мен көрсетілген қызмет көлемі жоғарылаған сайын, өзіндік қанағаттану дәрежесінің деңгейі, өндірістік және мемлекеттік тұтыну деңгейі, өндірістік және мемлекеттік тұтыну деңгейі жоғары болады.

Жалпы ұлттық өнім экономикадағы табыс пен өндірістегі шығын көлемін бірдей өлшейді. Себебі бұл өлшемдер соңында бірдей болады. Жалпы, экономика үшін табыс көлемі шығын көлеміне тең болуы керек.

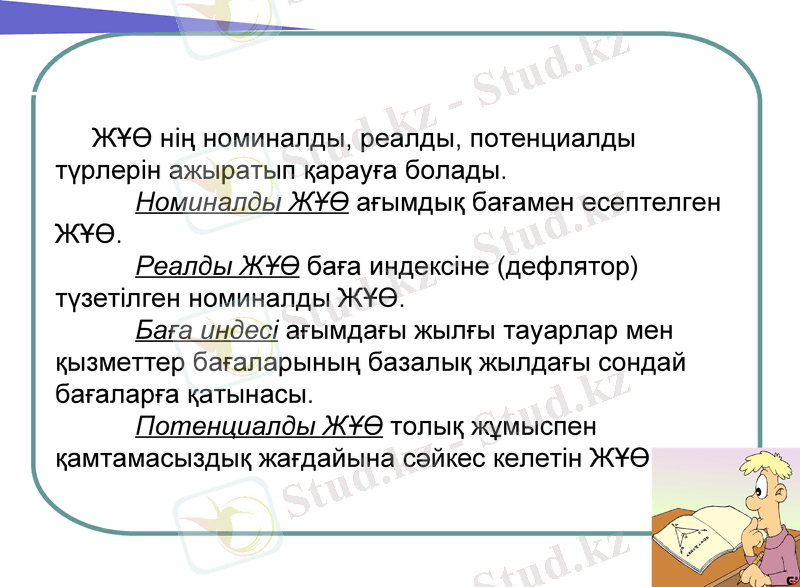

ЖҰӨ нің номиналды, реалды, потенциалды түрлерін ажыратып қарауға болады.

Номиналды ЖҰӨ ағымдық бағамен есептелген ЖҰӨ.

Реалды ЖҰӨ баға индексіне (дефлятор) түзетілген номиналды ЖҰӨ.

Баға индесі ағымдағы жылғы тауарлар мен қызметтер бағаларының базалық жылдағы сондай бағаларға қатынасы.

Потенциалды ЖҰӨ толық жұмыспен қамтамасыздық жағдайына сәйкес келетін ЖҰӨ.

Жалпы ұлттық өнімнің есептеу әдістері

1 әдіске «шығындар ағымы».

Оны қолдана отырып, барлық шығындарды қоссақ, біз жалпы ұлттық өнім көлемін аламыз.

Шығындар мыналардан тұрады:

Тауар және қызметтерді (нан, киім, көлік т. б) сатып алуға үй шаруашылығының кеткен шығындары.

Станок, ғимарат, үй құрылысы және тағы басқаларды алу үшін инвестициялар.

Мемлекеттің тауар және қызметті сатып алуға (мемлекеттер, аурухана, электроқуаттар және т. б) және трансферттік төлемдерге (зейнетақы, жәрдемақы, степендия және т. б төлеуге) кететін шығындар.

Таза экспортты яғни экспорт пен импорт көлемінің арасындағы айырмашылық.

Ұлттық өндіріс көлеміне тек сол елдегі өндірілгендер кіргендіктен, басқа елдердің шығындарын алып тастау керек. Мысалы, Жапонияда автомобиль өндірді және оны АҚШ қа әкелді және сатады. Бұл жағдайда автомобильді өндірумен байланысты шығындар жапонияның шығындарына жатады, ал жеткізу және сату шығындары АҚШ шығындарына жатады.

2 әдіс «табыстар ағымы»

оны қолдана отырып, егер барлық табыстарды қоссақ ЖҰӨ аламыз. Табыстар мыналардан тұрады.

Жалпы рента, процент және пайда. Табыс бойынша есептелген, жалпы ұлттық өнімге жататындар:

жалақы,

рента,

процент,

пайда,

жанама салықтар,

амортизациялық шығындар.

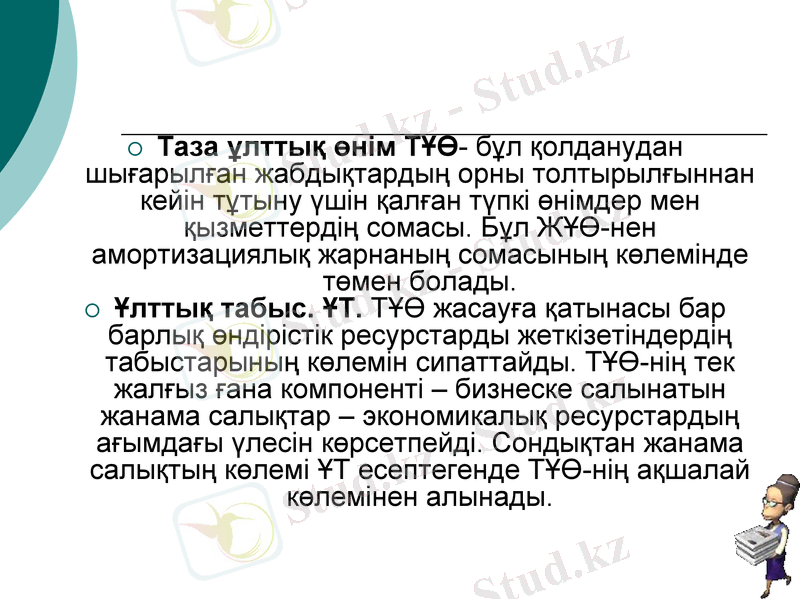

Таза ұлттық өнім ТҰӨ- бұл қолданудан шығарылған жабдықтардың орны толтырылғыннан кейін тұтыну үшін қалған түпкі өнімдер мен қызметтердің сомасы. Бұл ЖҰӨ-нен амортизациялық жарнаның сомасының көлемінде төмен болады.

Ұлттық табыс. ҰТ. ТҰӨ жасауға қатынасы бар барлық өндірістік ресурстарды жеткізетіндердің табыстарының көлемін сипаттайды. ТҰӨ-нің тек жалғыз ғана компоненті - бизнеске салынатын жанама салықтар - экономикалық ресурстардың ағымдағы үлесін көрсетпейді. Сондықтан жанама салықтың көлемі ҰТ есептегенде ТҰӨ-нің ақшалай көлемінен алынады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz