Қазақстан Республикасында жергілікті бюджет кірістерін қалыптастырудағы мүлік салығының орны

Орындаған: Шәріпқали Ардақ

Кизатоллин Аміржан

Тексерген: Акишева Д. М

Жергілікті бюджет кірістерін қалыптастыруда мүлік салығының алатын орны

Мүлік салығы - Қазақстан Республикасының аумағында меншік, шаруашылық жүргізу немесе оралымды басқару құқығында салық салу объектісі бар заңды тұлғалар, жеке кәсіпкерлер және жеке тұлғалар төлейтін салық түрі болып келеді. Мүлік салғы жергілікті бюджетке түсетін, меншікке салынатын салықтың бір түрі ретінде қарастырылады. Бұл салықтың жергілікті бюджет кірістерін қалыптастырып, аймақтарды дамытуда маңызы зор.

аЕліміздің егемендік алуымен бірге туындаған қоғамдық қатынастар жүйесінің өзгеруі, азаматтық құқықтық ортаның өзгеруі ел экономикасына өз салқынын тигізбей кеткен жоқ. Бұл жағдай ел экономикасы негіздерінің бірі болып табылатын салық жүйесінің дамуына да өз әсерін тигізді.

Алайда, ұлттық экономиканың өркендеуімен бірге, бүгінде жылжымайтын мүлік нарығының жедел қарқынмен дамуы салық жүйесінде мүлікке салық салу жүйесін қайта қарап, оны жетілдіруді талап етеді.

Жұмыстың өзектілігі Қазақстанның дүниежүзілік шаруашылыққа итеграциялануымен байланысты біздің елде мүлікке салық салуды өзгерту мен жетілдіру қажеттілігі мен салық жүйесін халықаралық нормаларға сәйкес келтіру болып табылады.

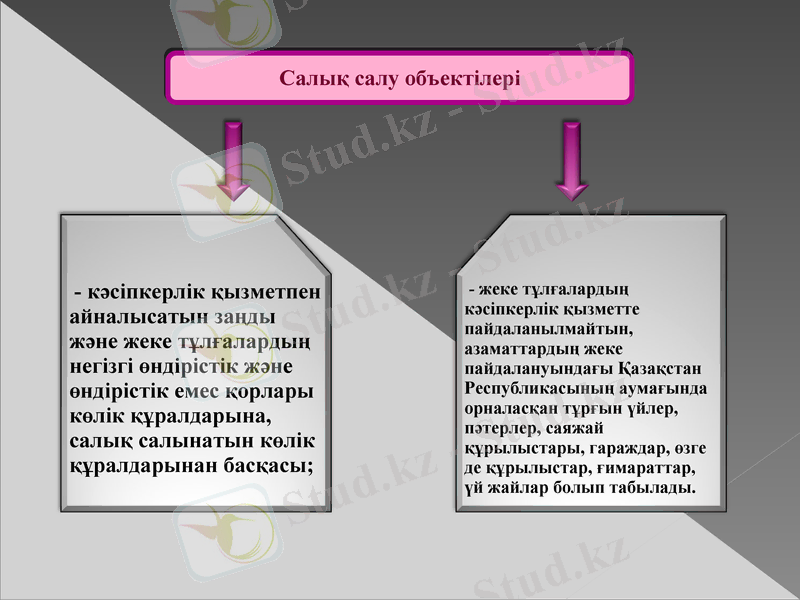

Салық объектiсi дегенiмiз-салық салу барасында мемлекет заң бойынша салық ұсталынатын объектiнi көрсету қажет немесе салық салынатын барлық заттар, салық объектiсiне жатады. Мысалы, мүлiк, тауар, жер, табыс және тағы басқалар.

Салық субъектiсi дегенiмiз- заң-

бойынша салық төлейтiн салық

төлеушiлер немесе заңды және

жеке тұлғалар.

Салық төлеушiлер: меншiк иесi, меншiктi сенiм бiлдiрiп басқару, шаруашылық жүргiзу құқығындағы салық салу объектiлерi бар заңды және жеке тұлғалар мүлiк салығын төлеушiлер болып табылады.

Салық салу объектiлерi

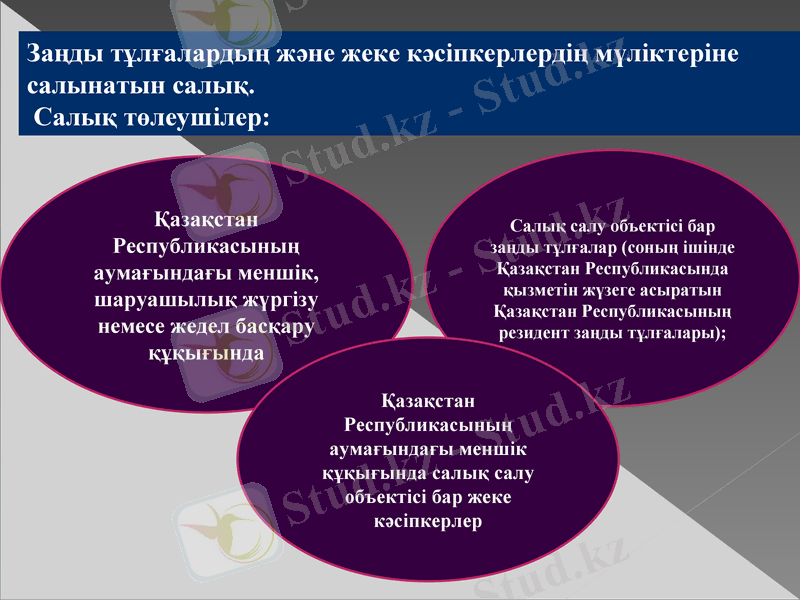

Заңды тұлғалардың және жеке кәсiпкерлердiң мүлiктерiне салынатын салық. Салық төлеушiлер:

Қазақстан Республикасының аумағындағы меншiк, шаруашылық жүргiзу немесе жедел басқару құқығында

Салық салу объектiсi бар заңды тұлғалар (соның iшiнде Қазақстан Республикасында қызметiн жүзеге асыратын Қазақстан Республикасының резидент заңды тұлғалары) ;

Қазақстан Республикасының аумағындағы меншiк құқығында салық салу объектiсi бар жеке кәсiпкерлер

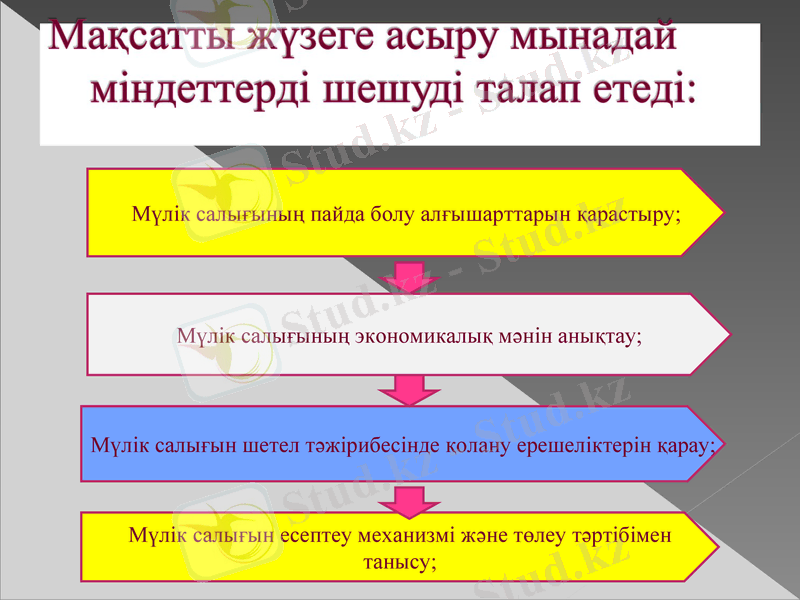

Мүлік салығының пайда болу алғышарттарын қарастыру;

Мүлік салығының экономикалық мәнін анықтау;

Мүлік салығын шетел тәжірибесінде қолану ерешеліктерін қарау;

Мүлік салығын есептеу механизмі және төлеу тәртібімен танысу;

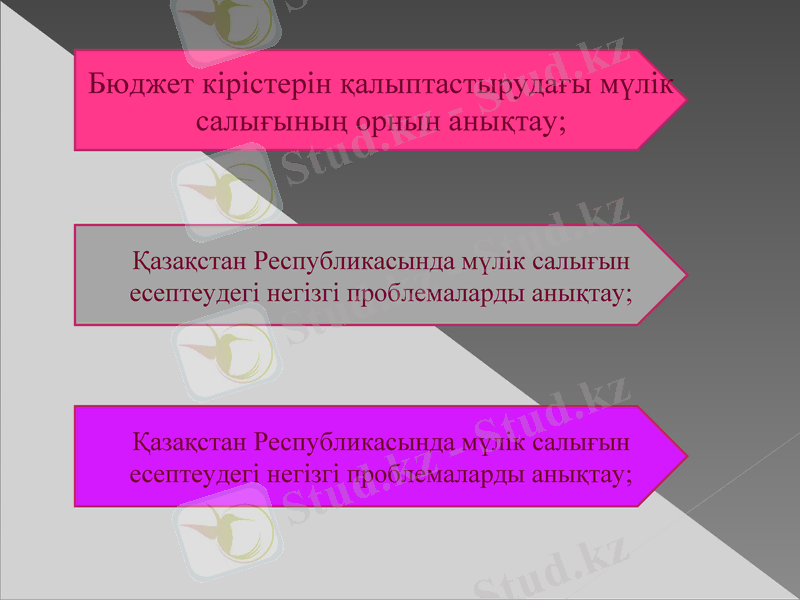

Бюджет кірістерін қалыптастырудағы мүлік салығының орнын анықтау;

Қазақстан Республикасында мүлік салығын есептеудегі негізгі проблемаларды анықтау;

Қазақстан Республикасында мүлік салығын есептеудегі негізгі проблемаларды анықтау;

Назар аударғандарыңызға рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz