Өнімнің өзіндік құнын төмендету және рентабельділікті арттыру: әдістемелік және факторлық талдау

Сабақ тақырыбы:

Өнімнің өзіндік құнын төмендету,

пайда, рентабельділікті арттыру әдістері

- Өнімнің өзіндік құнын төмендету

Пайда, рентабельділікті арттыру

Жоспар

Өнімнің өзіндік құны өнеркәсіптік

кәсіпорындардың жұмысын сипаттайтын

маңызды көрсеткіш болып

табылады. Оның деңгейіне кәсіпорын қызмет

етуінің қаржылық нәтижелері,

кеңейтілген ұдайы өндіріс қарқындары,

шаруашылық жүргізетін субъекттердің

қаржылық жағдайы тәуелді болады.

Келесі көрсеткіштер өнімнің өзіндік құнын талдаудың объекттері болып табылады:

тауарлық өнімнің жалпы алғанда және шығындар элементтері бойынша толық өзіндік құны;

тауарлық өнімнің 1 теңгесіне шаққандағы шығындар;

салыстырылатын тауарлық өнімнің өзіндік құны;

жеке бұйымдардың өзіндік құны;

шығындардың жеке элементтері және баптары.

Тікелей материалдық шығындардың факторлық жүйесінің блок-сұлбасы.

Өзіндік құн кірістер мен шығындарды өлшеудің негізі, сонымен қатар, қорларды тиімді қолдану мен интенсификацияның жалпылама көрсеткіштерінің бірі болып табылады. Өзіндік құнды талдаудың міндеттері:

өнімнің (жұмыс, қызмет) өзіндік құны бойынша жоспардың шиеленістігі мен негізделуін бағалау;

өзіндік құн бойынша талдаудың орындалу деңгейі мен динамикасын белгілеу;

өзіндік құн көрсеткіштерінің динамикасына әсет ететін факторлар мен олар бойынша жоспардың орындалуын анықтау, жоспарлы шығындардан нақты шығындардың ауытқу көлемі мен себептерін анықтау;

өзіндік құнды төмендету резервтерін анықтау;

шығын мен түсімнің оптималды арақатынасын анықтау мен бағалау.

Тауар, жұмыс және қызметтің өзіндік құнын талдау үшін ақпараттық база болып есеп мәліметтері, өзіндік құнның есептік және жоспарлық калькуляциялары, негізгі және қосымша өндіріс бойынша шығындардың синтетикалық және аналитикалық есебі табылады.

Өзіндік құнның нақты төмендеуін негіздейтін үнемдеу келесі факторлардың құрамы бойынша есептелінеді:

1 Өндірістің техникалық деңгейін арттыру. Бұл жаңа прогрессивті технологияларды енгізу, өндірістік процестердің механизациялануы мен автоматизациялануы; шикізат пен материалдардың жаңа түрлерін қолдану мен тұтынуды жақсарту; өндірістің техникалық деңгейін жоғарылататын басқа да факторлар. Өзіндік құнды төмендету басқарудың автоматтандырылған жүйесін құру, ЭЕМ қолдануда, қалыптасқан техника мен технологияларды модернизациялау мен жетілдіруде барысында болуы мүмкін. Шығындар өндірісте қалдықтарды толық қолдануда, экономикалық алмастыруларды қолдануда және шикізатты кешенді қолдану нәтижесінде азаяды. Үлкен резервтер өзіне өндірісті жетілдіруді, оның еңбексыйымдылығы мен материал сыйымдылығын төмендетуді, машиналары мен құралдарының салмағын азайтуды және т. б. қосады.

2 Еңбек пен өндірісті ұйымдастыруды жетілдіру. Өзіндік құнды төмендету өндірісті ұйымдастыпудағы өзгерістердің, өндірісті мамандандырудың дамуындағы еңбек формалары мен әдістерінің, өндірісті басқаруды жетілдіру мен оған кететін шығындарды азайтудың, негізгі қорларды пайдалануды жақсартудың, материалдық-техникалық жарақтануды жақсартудың, транспорттық шығындарды азайтудың, өндірісті ұйымдастыру деңгейін жоғарылататын басқа да факторлар нәтижесінде жүруі мүмкін.

Ағымдағы шығындарды төмендету негізгі өндіріске қызмет көрсетуді жетілдіру нәтижесінде жүргізіледі (мысалға, нақты өндірісті дамыту, өзгеру коэффицентін жоғарылату, технологиялық жұмыстарды ретке келтіру, құрал-жабдықты шаруашылықты жақсарту, өнім мен жұмыс сапасына бақылауды ұйымдастыруды жетілдіру) .

3 Өнім көлемі мен құрылымының өзгерісі, олар шартты-тұрақты шығындардың (амортизациядан басқа) салыстырмалы азаюына, амортизациялық аударымдардың қатысты азаюына, өнімнің ассортименті мен номенклатурасының өзгерісіне және оның сапасының артуына алып келеді. Шартты-тұрақты шығындар шығарылатын өнімнің санына байланыссыз болады. Өндіріс көлемін арттыру арқылы олардың өнім бірлігіне деген саны азаяды, ол оның өзіндік құнының төмендеуіне алып келеді.

Кәсіпорын қызмет етуінің нәтижелілігі және экономикалық

орындылығы тек абсолюттік көрсеткіштермен ғана емес,

сонымен қатар, салыстырымалы көрсеткіштермен де

бағаланады. Кең ауқымды мағынада пайдалылық

(рентабельділік) дегеніміз табыстылықты білдіреді.

Кәсіпорын пайдалы (рентабельді) болып саналады,

егер өнімді сату нәтижелері өндіріс шығындарын өтесе

және кәсіпорынның қалыпты қызмет

етуі үшін жеткілікті пайда сомасын қалыптастырса.

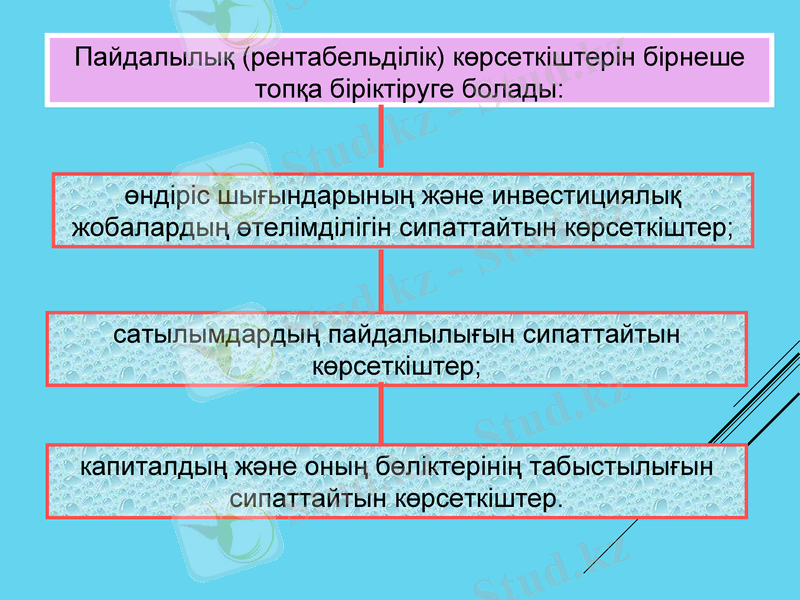

Пайдалылық (рентабельділік) көрсеткіштерін бірнеше топқа біріктіруге болады:

өндіріс шығындарының және инвестициялық жобалардың өтелімділігін сипаттайтын көрсеткіштер;

сатылымдардың пайдалылығын сипаттайтын көрсеткіштер;

капиталдың және оның бөліктерінің табыстылығын сипаттайтын көрсеткіштер.

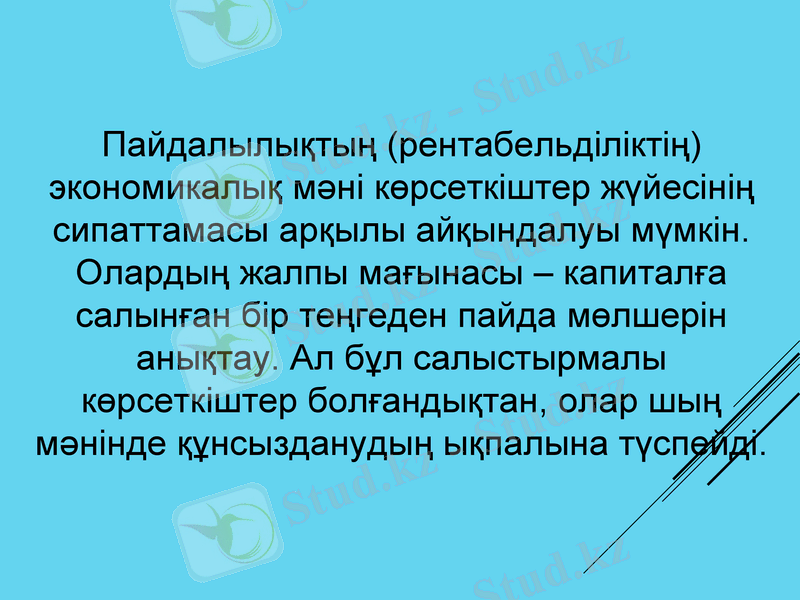

Пайдалылықтың (рентабельділіктің) экономикалық мәні көрсеткіштер жүйесінің сипаттамасы арқылы айқындалуы мүмкін. Олардың жалпы мағынасы - капиталға салынған бір теңгеден пайда мөлшерін анықтау. Ал бұл салыстырмалы көрсеткіштер болғандықтан, олар шың мәнінде құнсызданудың ықпалына түспейді.

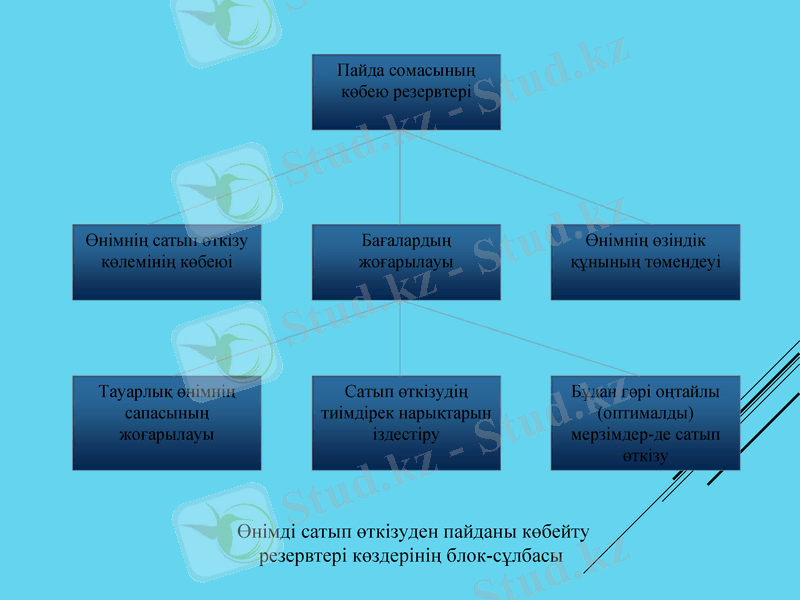

Өнімді сатып өткізуден пайданы көбейту резервтері көздерінің блок-сұлбасы

Өнімді сатып өткізу көлемін көбейткен кезде пайданың өсу резервтерін анықтау үшін көлемнің айқындалып қойылған өсу резервісін өнімнің сәйкес түрінің бірлігіне шаққандағы нақты пайда мөлшеріне көбейту керек:

Р↑ПСӨӨV = Р↑СӨӨVі × Пні.

Тауарлық өнім мен қызметтердің өзіндік құнының қысқаруы есебінен пайданың көбею резервтерін санау келесі түрде жүзеге асады: өнімнің (жұмыстардың, қызметтердің) әрбір түрінің өзіндік құнының айқындалып қойылған төмендеу резервісі оның өсу резервілерін ескергендегі оның сатылымдарының мүмкін болатын көлеміне көбейту керек:

Р↑ПӨҚ = ∑ (Р↑Пн × (СӨӨV + Р↑СӨӨV) ) .

Өнімнің сапасы жақсарған кездегі пайданың өсу резервтерін санау келесі түрде жүзеге асады: әрбір сұрыптың (кондицияның) үлес салмағының өзгерісі сәйкес сұрыптың сату бағасына көбейтіледі, нәтижелер бір-біріне қосылып, орташа бағаның алынған өзгерісі өнімді сатып өткізудің мүмкін болатын көлеміне көбейтіледі.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz