Баға және баға белгілеу: модельдері, түрлері және әсер етуші факторлар

Баға және баға белгілеу нарықтық экономиканың негізгі элементтерінің бірі болып табылады. Баға - күрделі экономикалық категория. Бағада іс жүзінде экономиканың жалпы коғам дамуының барлық негізгі мәселелері түйінделген және шоғырланған. Бұл тауарларды өндіру және сатып өткізу, олардың кұнын қалыптастыру жалпы ішкі өнім (ЖІӨ) мен ұлттық табысты құру, бөлу мен пайдалануға қатысты болады.

Барлық тауар-ақша қатынастары баға арқылы іске асады. Ең жалпы, абстракты түсінік бойынша, баға тауар құнының ақшалай көрінісі болады. Өз кезегінде, тауар құны оны өндірудегі қажетті қоғамдық еңбек шығындарымен анықталады.

Баға белгілеудің негізгі екі моделін бөліп көрсетуге болады:

- қандай да бір тауар нарығында сатып алушылар сұранысы мен сатушылар ұсынысы арасында өзара әрекет ету негізінде нарықтық баға белгілеу.

- орталықтандырылған мемлекеттік баға белгілеу - шығындық баға белгілеу шеңберінде өндіріс пен айналым шығындары қойылу арқылы бағаларды мемлекеттік мекемелердің бағаны анықтауы.

Бағаның тауар құнынан жоғары немесе төмен қарай ауытқуларын анықтайтын факторлар өндірушінің өзіне, басшылары мен ұжымның қызметіне байланысты, ішкі және кәсі порынға тәуелді емес сыртқы факторлар болып екіге бөлінеді.

Ішкі факторлар:

- жарнама деңгейі (ол қаншама тартымды да ұтымды болса, өндіруші бағаны да соншалыкты көтере алады) ;

- өндірілген өнімнің ерекшелігі, (оның өңделу деңгейі қаншалықты жоғары, сапасы ерекше болса, бағасы да соншама жоғары болады) ;

- өндіріс процесінің ерекшеліктері (аз көлемде шығарылатын және жеке өндіріс өнімдерінің өзіндік құны және осыған сәйкес, бағасы да жоғары болады; жаппай өндірілетін тауарлардың шығыны салыстырмалы түрде төмен болғандықтан, өнімдердің бағасы да онша жоғары болмайды) ;

- өндірушінің нарықтық стратегиясы мен тактикасы (бір немесе бірнеше рынок сегменттеріне бағытталған) ;

- өнімнің өмірлік кезеңдерінің ерекшеліктері;

- өндірістік процестің жинақылығы;

- тауардың өндірушіден түтынушыға дейін жетуінің ұзақтылығы;

- сату және сатқаннан кейінгі кезеңде сервис қызметін ұйымдастыру;

- өндірушінің ішкі және сырткы нарықтардағы имиджі.

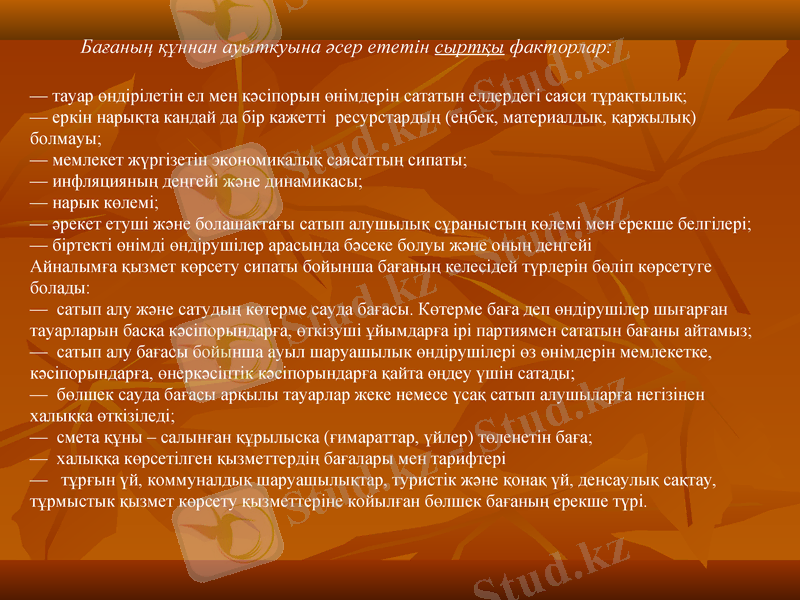

Бағаның құннан ауыткуына әсер ететін сыртқы факторлар:

- тауар өндірілетін ел мен кәсіпорын өнімдерін сататын елдердегі саяси тұрақтылық;

- еркін нарықта кандай да бір кажетті ресурстардың (еңбек, материалдык, қаржылық) болмауы;

- мемлекет жүргізетін экономикалық саясаттың сипаты;

- инфляцияның деңгейі және динамикасы;

- нарык көлемі;

- әрекет етуші және болашактағы сатып алушылық сұраныстың көлемі мен ерекше белгілері;

- біртекті өнімді өндірушілер арасында бәсеке болуы және оның деңгейі

Айналымға қызмет көрсету сипаты бойынша бағаның келесідей түрлерін бөліп көрсетуге болады:

- сатып алу және сатудың көтерме сауда бағасы. Көтерме баға деп өндірушілер шығарған тауарларын басқа кәсіпорындарға, өткізуші ұйымдарға ірі партиямен сататын бағаны айтамыз;

- сатып алу бағасы бойынша ауыл шаруашылык өндірушілері өз өнімдерін мемлекетке, кәсіпорындарға, өнеркәсіптік кәсіпорындарға қайта өңдеу үшін сатады;

- бөлшек сауда бағасы арқылы тауарлар жеке немесе үсақ сатып алушыларға негізінен халықка өткізіледі;

- смета құны - салынған құрылыска (ғимараттар, үйлер) төленетін баға;

- халыққа көрсетілген қызметтердің бағалары мен тарифтері

- тұрғын үй, коммуналдық шаруашылықтар, туристік және қонақ үй, денсаулық сақтау, тұрмыстык қызмет көрсету қызметтеріне койылған бөлшек бағаның ерекше түрі.

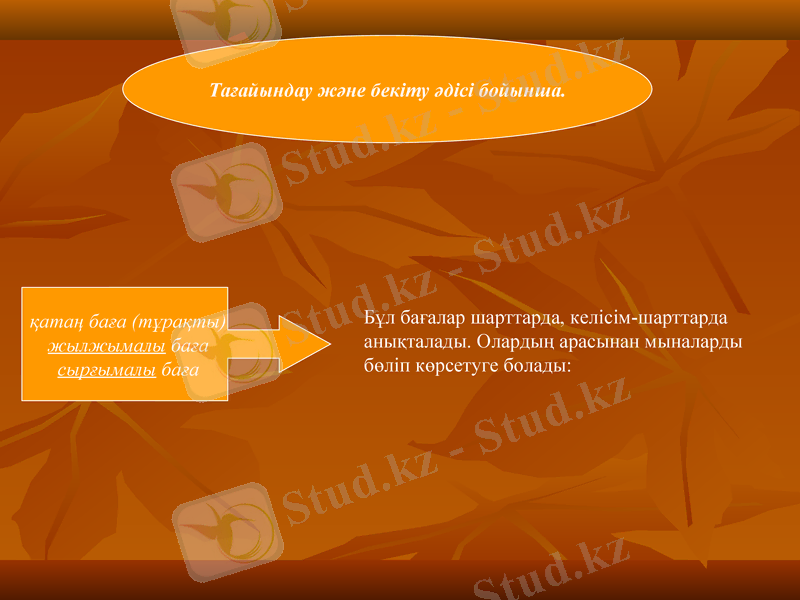

Тағайындау және бекіту әдісі бойынша.

Бұл бағалар шарттарда, келісім-шарттарда анықталады. Олардың арасынан мыналарды бөліп көрсетуге болады:

қатаң баға (тұрақты)

жылжымалы баға

сырғымалы баға

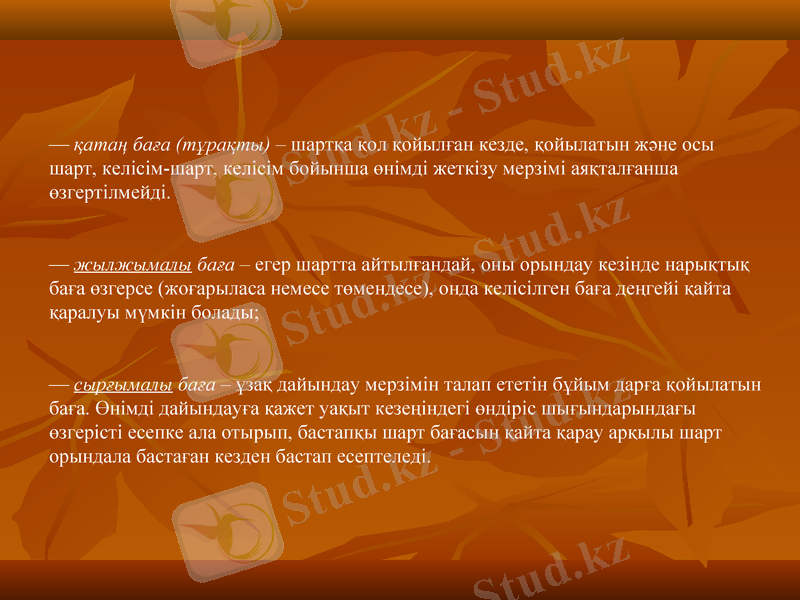

- қатаң баға (тұрақты) - шартқа қол қойылған кезде, қойылатын және осы шарт, келісім-шарт, келісім бойынша өнімді жеткізу мерзімі аяқталғанша өзгертілмейді.

- жылжымалы баға - егер шартта айтылғандай, оны орындау кезінде нарықтық баға өзгерсе (жоғарыласа немесе төмендесе), онда келісілген баға деңгейі қайта қаралуы мүмкін болады;

- сырғымалы баға - ұзақ дайындау мерзімін талап ететін бұйым дарға қойылатын баға. Өнімді дайындауға қажет уақыт кезеңіндегі өндіріс шығындарындағы өзгерісті есепке ала отырып, бастапқы шарт бағасын қайта қарау арқылы шарт орындала бастаған кезден бастап есептеледі.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz