Өнімнің өзіндік құнын төмендету арқылы пайданы және рентабельділікті арттыру әдістері

Өнімнің өзіндік құнын төмендету, пайда, рентабельділікті арттыру әдістері

Қазақстан Республикасының білім және ғылым министрлігі Семей қаласының Шәкәрім атындағы мемлекеттік университеті

Жетекшісі: Нуралина К. Т.

Студент: Төлегенова Э. Қ.

Тобы: МШ-203

Семей - 2015

ЖОСПАР

I. Кіріспе

1. 1. Өнімнің өзіндік құны жайлы жалпы түсінік

II. Негізгі бөлім

2. 1 Өнімнің өзіндік құнын төмендету

2. 2 Пайданың құрамы мен құрылымын талдау

2. 3 Тауарларды өткізуден алынатын пайданы талдау

2. 4 Рентабельділікті арттыру әдістері

Кез-келген кәсіпорын (фирма) өнім өндірісін бастамас бұрын, ол қандай пайда ала-алатынын анықтап алады. Кәсіпорынның өндірістік шешімдері, жұмыстары нарық жағдайлары мен өндірістік шығындар арқылы анықталады. Материалдық құндылықтар өндірісі, тауар саудасы, сонымен қатар қызмет көрсету адамдық, мтериалдық, ақшалай ресурс шығындарын қажет етеді. Бұл қолданылған ресурстар соңында әртүрлі нысанда және көлемде өзіндік құнға негізделеді. Аталған шығындар, өнім және қызмет көрсетуге аударылған, өзіндік құнға қосылғандар оларды өткізу бағасында өткеріледі. Осылайша, өзіндік құн-кәсіпорында өткізу мақсатында өндірілген өнім мен қызмет көрсетулерге кеткен шығындардың ақшалай түрдегі сомасын көрсетеді.

Өзіндік құн-өнім өндіруге жұмсалған барлық шығын. Өндірілген өнімнің өзіндік құнына барлық жұмсалған шығындар: шикізат, материал,

электр энергиясы, амортизациялық жарна, еңбекақы т. б. кіреді. Өзіндік құн сол кәсіпорын шығынының жиынтық көрсеткіші, ол әрбір өнімге жұмсалған жалпы шығын сомасын өнім көлеміне бөлу арқылы анықталады.

Өнімнің өзіндік құнын төмендету - кәсіпорынның өндірістік қызметіндегі ең басты міндеттердің бірі.

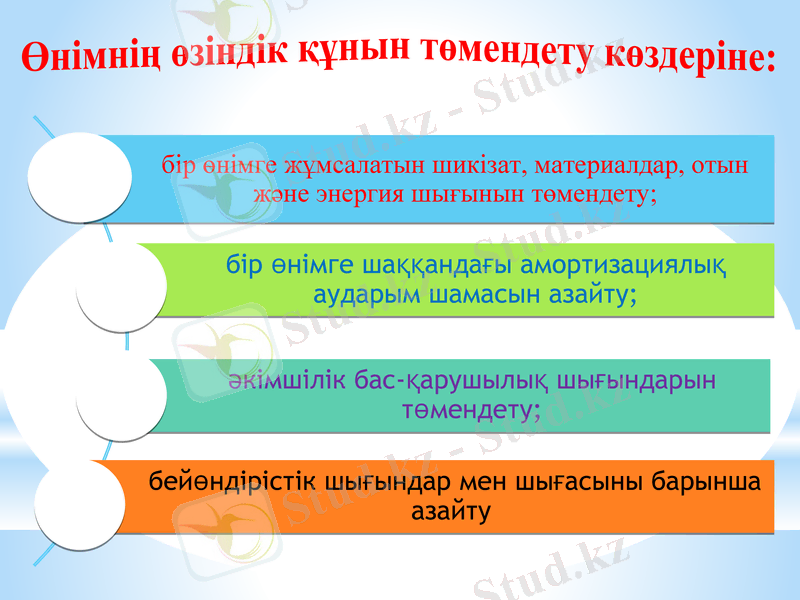

Өнімнің өзіндік құнын төмендету көздеріне:

Шаруашылықты жүргізудің нарықтық жағдайында кез келген кәсіпорынның қызметі өндіріс үдерісіне қажетті қаржы ресурстарын тартумен және оларды пайдаланумен, өндірілген өнімді (қызмет, жұмыс) өткізіп, одан қаржылық нәтижелерді алумен байланысты. Сондықтан қаржылық нәтижелерді қалыптастыру процесін талдаудың мыңызы өте зор.

Қаржылық нәтижелерді талдаудың негізгі мақсаты - қаржылық нәтижелердің, яғни пайда мен рентабельділіктің төмендеуіне ықпал ететін факторларды анықтау.

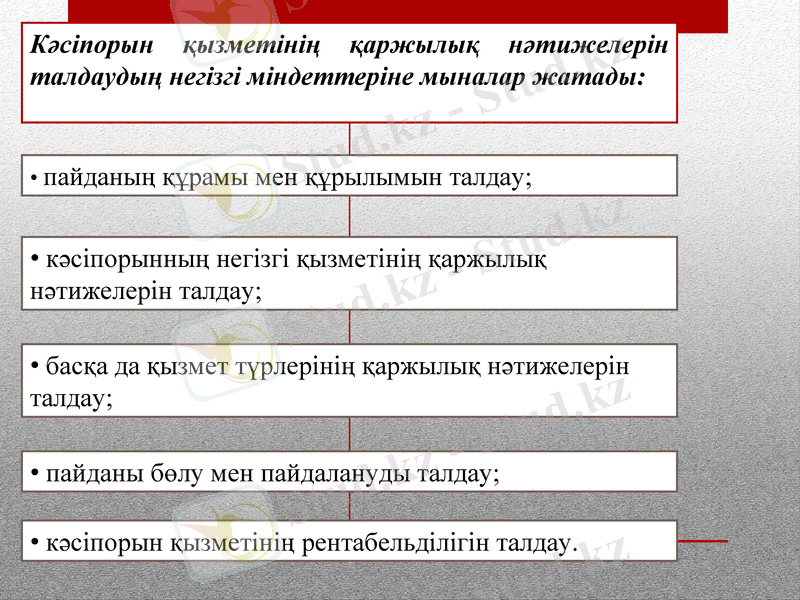

Кәсіпорын қызметінің қаржылық нәтижелерін талдаудың негізгі міндеттеріне мыналар жатады:

пайданың құрамы мен құрылымын талдау;

кәсіпорынның негізгі қызметінің қаржылық нәтижелерін талдау;

басқа да қызмет түрлерінің қаржылық нәтижелерін талдау;

кәсіпорын қызметінің рентабельділігін талдау.

пайданы бөлу мен пайдалануды талдау;

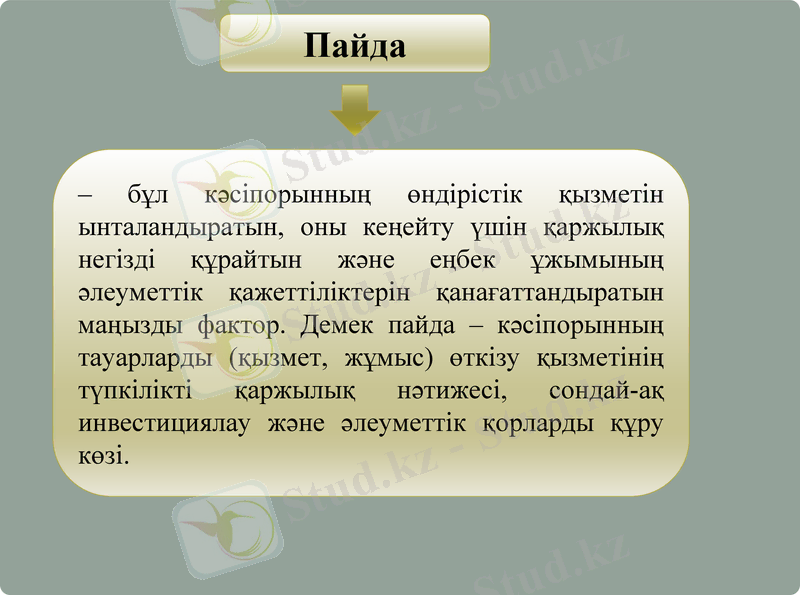

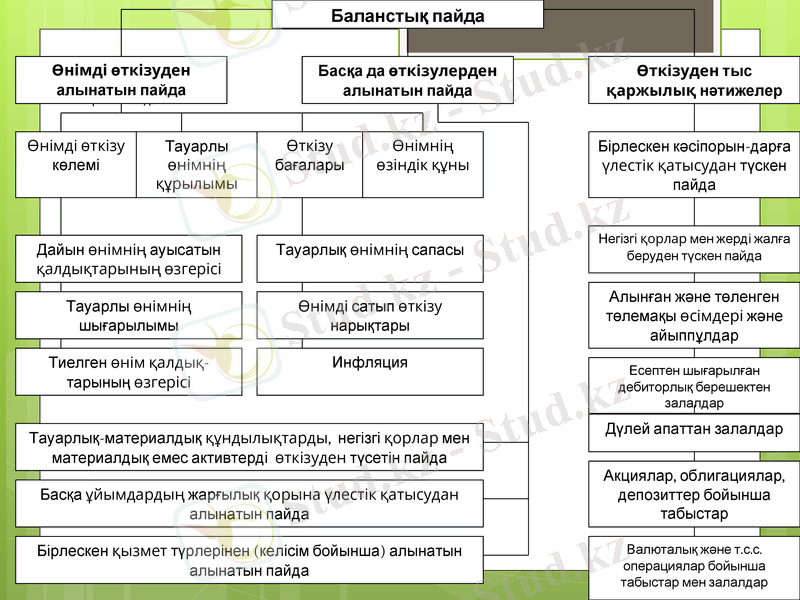

Пайда

- бұл кәсіпорынның өндірістік қызметін ынталандыратын, оны кеңейту үшін қаржылық негізді құрайтын және еңбек ұжымының әлеуметтік қажеттіліктерін қанағаттандыратын маңызды фактор. Демек пайда - кәсіпорынның тауарларды (қызмет, жұмыс) өткізу қызметінің түпкілікті қаржылық нәтижесі, сондай-ақ инвестициялау және әлеуметтік қорларды құру көзі.

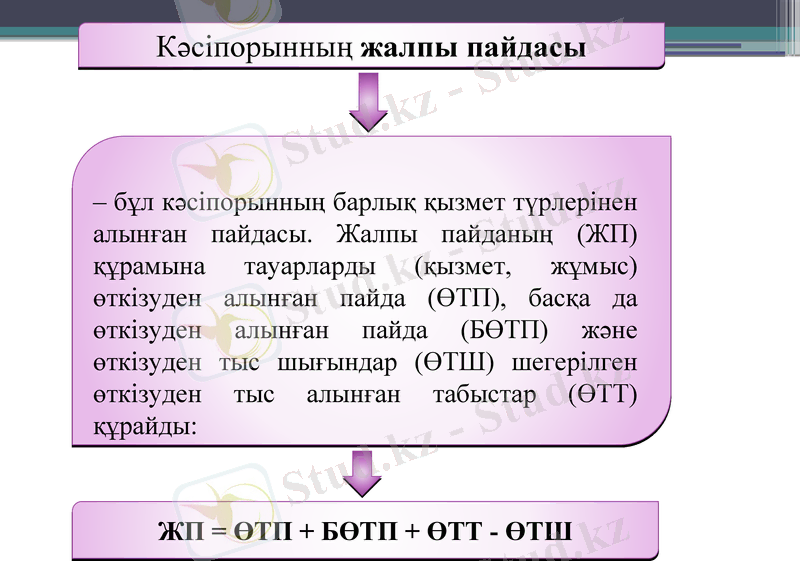

Кәсіпорынның жалпы пайдасы

- бұл кәсіпорынның барлық қызмет түрлерінен алынған пайдасы. Жалпы пайданың (ЖП) құрамына тауарларды (қызмет, жұмыс) өткізуден алынған пайда (ӨТП), басқа да өткізуден алынған пайда (БӨТП) және өткізуден тыс шығындар (ӨТШ) шегерілген өткізуден тыс алынған табыстар (ӨТТ) құрайды:

ЖП = ӨТП + БӨТП + ӨТТ - ӨТШ

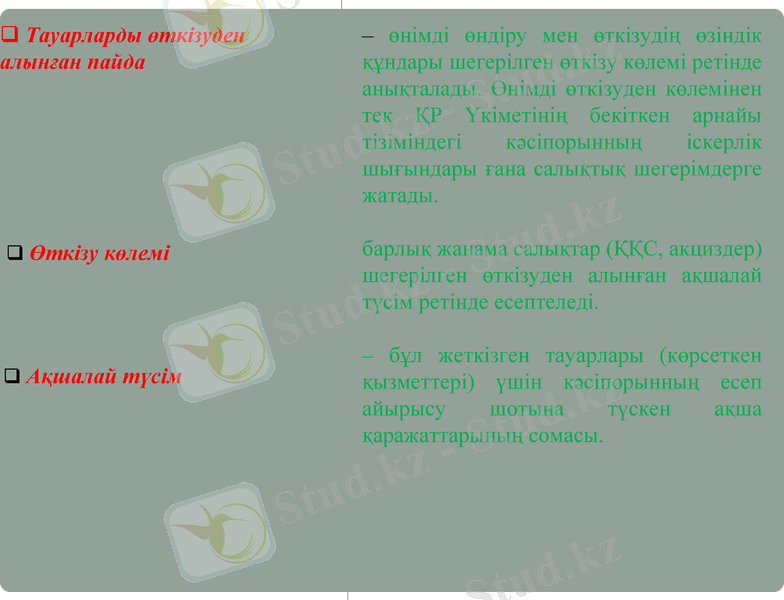

Тауарларды өткізуден алынған пайда

- өнімді өндіру мен өткізудің өзіндік құндары шегерілген өткізу көлемі ретінде анықталады. Өнімді өткізуден көлемінен тек ҚР Үкіметінің бекіткен арнайы тізіміндегі кәсіпорынның іскерлік шығындары ғана салықтық шегерімдерге жатады.

барлық жанама салықтар (ҚҚС, акциздер) шегерілген өткізуден алынған ақшалай түсім ретінде есептеледі.

- бұл жеткізген тауарлары (көрсеткен қызметтері) үшін кәсіпорынның есеп айырысу шотына түскен ақша қаражаттарының сомасы.

Өткізу көлемі

Ақшалай түсім

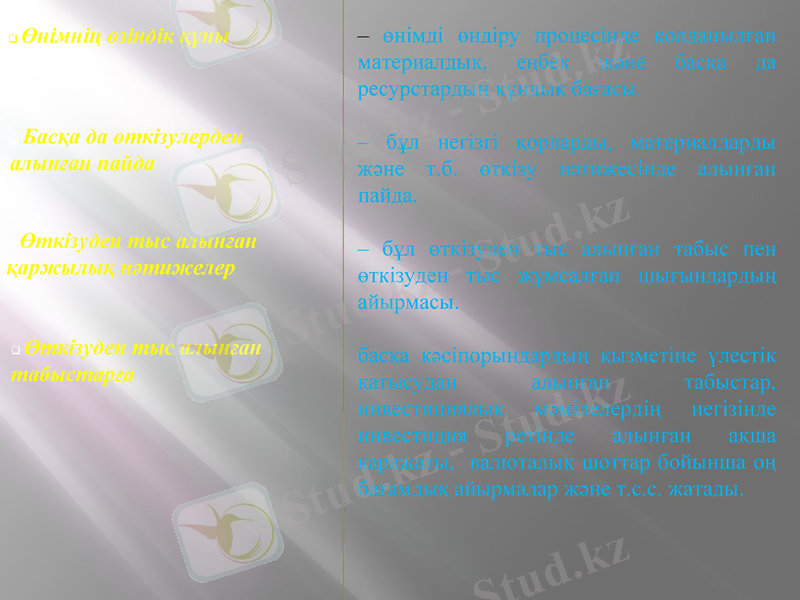

Өнімнің өзіндік құны

- өнімді өндіру процесінде қолданылған материалдық, еңбек және басқа да ресурстардың құндық бағасы.

- бұл негізгі қорларды, материалдарды және т. б. өткізу нәтижесінде алынған пайда.

- бұл өткізуден тыс алынған табыс пен өткізуден тыс жұмсалған шығындардың айырмасы.

басқа кәсіпорындардың қызметіне үлестік қатысудан алынған табыстар, инвестициялық мәмілелердің негізінде инвестиция ретінде алынған ақша қаражаты, валюталық шоттар бойынша оң бағамдық айырмалар және т. с. с. жатады.

Басқа да өткізулерден алынған пайда

Өткізуден тыс алынған қаржылық нәтижелер

Өткізуден тыс алынған табыстарға

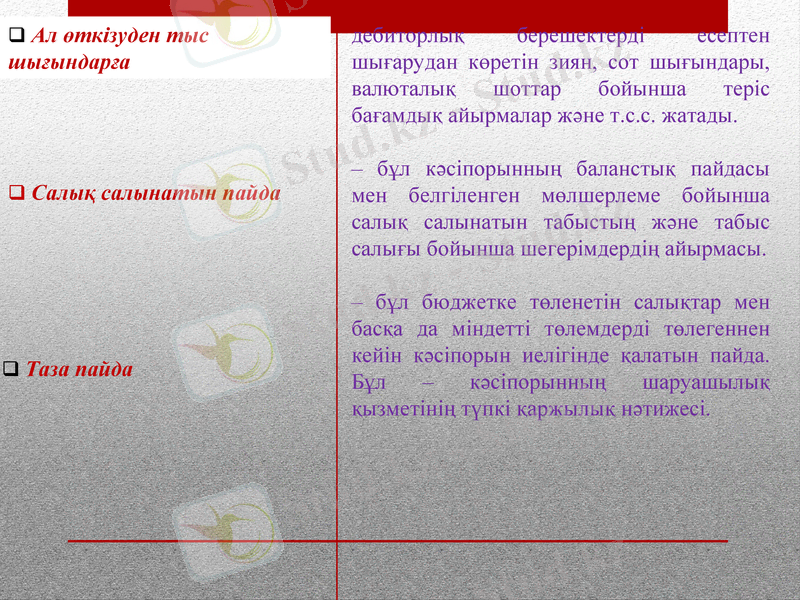

Ал өткізуден тыс шығындарға

дебиторлық берешектерді есептен шығарудан көретін зиян, сот шығындары, валюталық шоттар бойынша теріс бағамдық айырмалар және т. с. с. жатады.

- бұл кәсіпорынның баланстық пайдасы мен белгіленген мөлшерлеме бойынша салық салынатын табыстың және табыс салығы бойынша шегерімдердің айырмасы.

- бұл бюджетке төленетін салықтар мен басқа да міндетті төлемдерді төлегеннен кейін кәсіпорын иелігінде қалатын пайда. Бұл - кәсіпорынның шаруашылық қызметінің түпкі қаржылық нәтижесі.

Салық салынатын пайда

Таза пайда

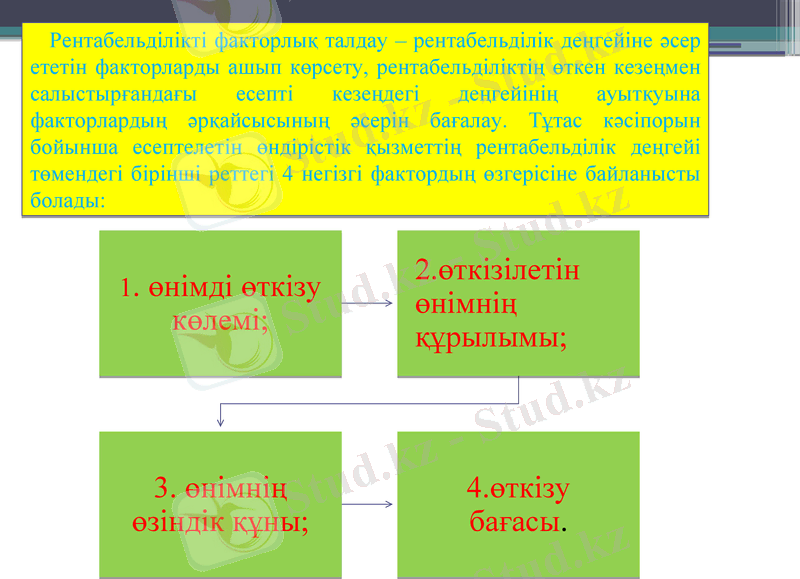

Пайданы талдау есепті кезеңдегі және өткен жылдардағы кәсіпорынның баланстық пайдасының құрамы мен құрылымын, оның элементтерінің серпінін зерттеуден басталады. Өнеркәсіптік кәсіпорындарда пайданың ең жоғарғы үлес салмағын тауарларды өткізуден алынатын пайдасы құрайды. Сондықтан талдаудың мәні пайданың құрылымындағы пайданың осы түрінің қысқаруына әсер ететін факторларды анықтаудан, яғни кәсіпорын қызметінің тиімділігінің төмендеуі жөнінде түйін жасаудан көрінеді.

Кәсіпорынның баланстық пайдасының серпінін зерттеуде барлық көрсеткіштердің мәндері инфляцияның мөлшеріне түзетіледі.

Тауарларды өткізуден алынатын пайданың өзгерісіне мына төмендегі негізгі 4 фактор әсер етеді:

Кәсіпорын қызметінің нәтижелілігі тек абсолюттік көрсеткіштермен ғана емес, сонымен қатар салыстырымалы көрсеткіштермен де бағаланады. Кең ауқымды мағынада рентабельділік - табыстылықты білдіреді. Егер өнімді өткізуден алынған қаржылық нәтижелер өндіріс шығындарын өтесе және кәсіпорынның қалыпты қызмет етуі үшін жеткілікті пайда сомасын қалыптастырса, онда кәсіпорын рентабельді болып саналады.

Рентабельділік көрсеткіштері пайдаға қарағанда кәсіпорын қызметінің түпкі нәтижелерін неғұрлым толығырақ сипаттайды. Сондықтан олардың мөлшері алынған нәтиженің қолдағы немесе пайдаланылған ресурстарға қатынасын көрсетеді. Рентабельділік көрсеткіштерін кәсіпорын қызметін бағалау үшін, сондай-ақ инвестициялық және баға белгілеу саясатының құралы ретінде қолданады.

Кәсіпорынның шаруашылық қызметін талдау үшін рентабельділіктің келесі көрсеткіштері қолданылады:

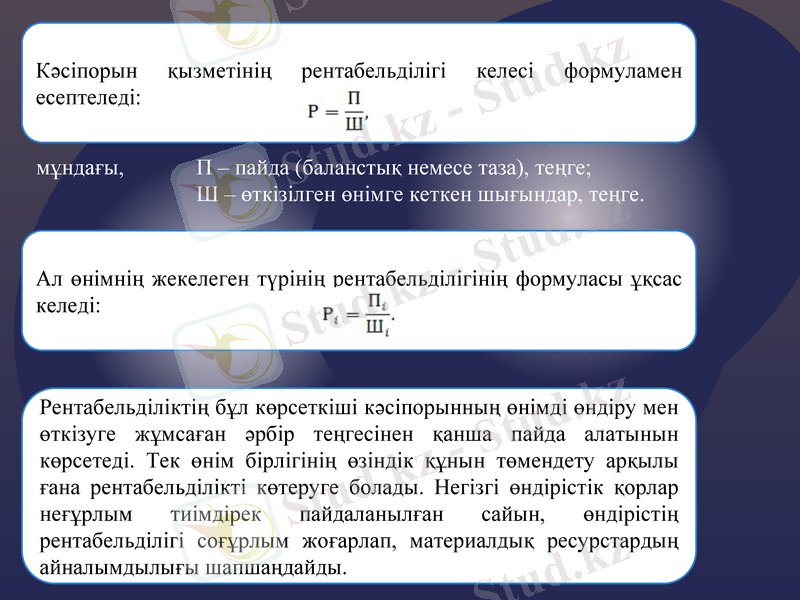

Кәсіпорын қызметінің рентабельділігі келесі формуламен есептеледі:

Ал өнімнің жекелеген түрінің рентабельділігінің формуласы ұқсас келеді:

Рентабельділіктің бұл көрсеткіші кәсіпорынның өнімді өндіру мен өткізуге жұмсаған әрбір теңгесінен қанша пайда алатынын көрсетеді. Тек өнім бірлігінің өзіндік құнын төмендету арқылы ғана рентабельділікті көтеруге болады. Негізгі өндірістік қорлар неғұрлым тиімдірек пайдаланылған сайын, өндірістің рентабельділігі соғұрлым жоғарлап, материалдық ресурстардың айналымдылығы шапшаңдайды.

мұндағы, П - пайда (баланстық немесе таза), теңге;

Ш - өткізілген өнімге кеткен шығындар, теңге.

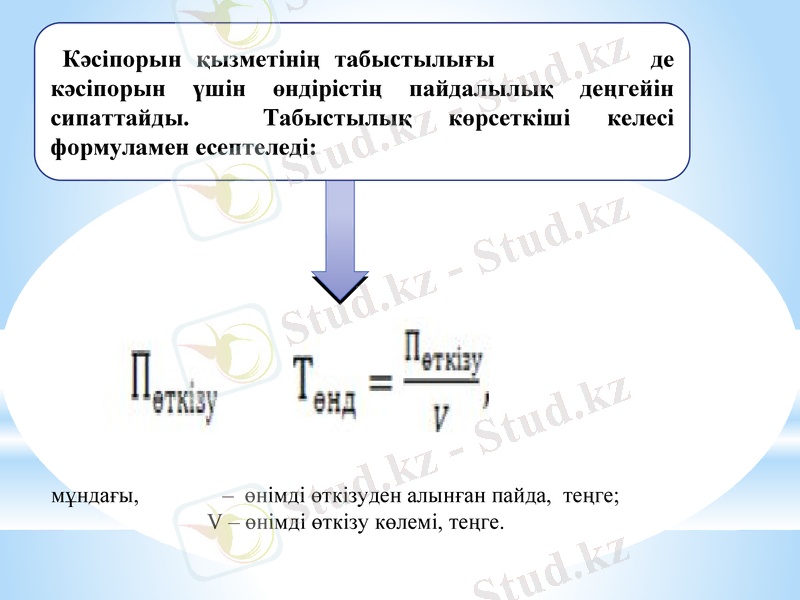

Кәсіпорын қызметінің табыстылығы де кәсіпорын үшін өндірістің пайдалылық деңгейін сипаттайды. Табыстылық көрсеткіші келесі формуламен есептеледі:

мұндағы, - өнімді өткізуден алынған пайда, теңге;

V - өнімді өткізу көлемі, теңге.

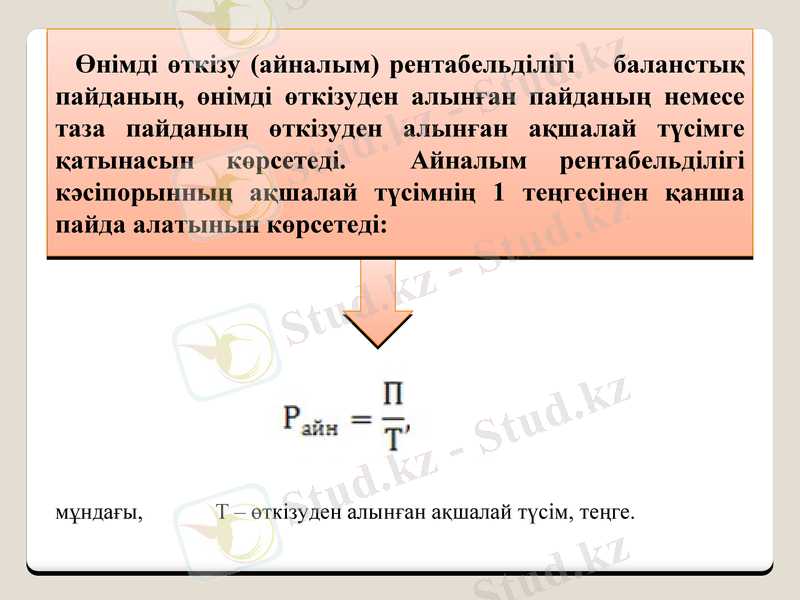

Өнімді өткізу (айналым) рентабельділігі баланстық пайданың, өнімді өткізуден алынған пайданың немесе таза пайданың өткізуден алынған ақшалай түсімге қатынасын көрсетеді. Айналым рентабельділігі кәсіпорынның ақшалай түсімнің 1 теңгесінен қанша пайда алатынын көрсетеді:

мұндағы, T - өткізуден алынған ақшалай түсім, теңге.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz