Бухгалтерлік есептің концепциялары мен негізгі қағидалары

Бухгалтерлік есептің концепциялары мен қағидалары.

Қазақстан Республикасының Білім және ғылым министрлігі

Семей қаласының Шәкәрім атындағы мемлекеттік

университеті

Семей қаласы

2015 жыл

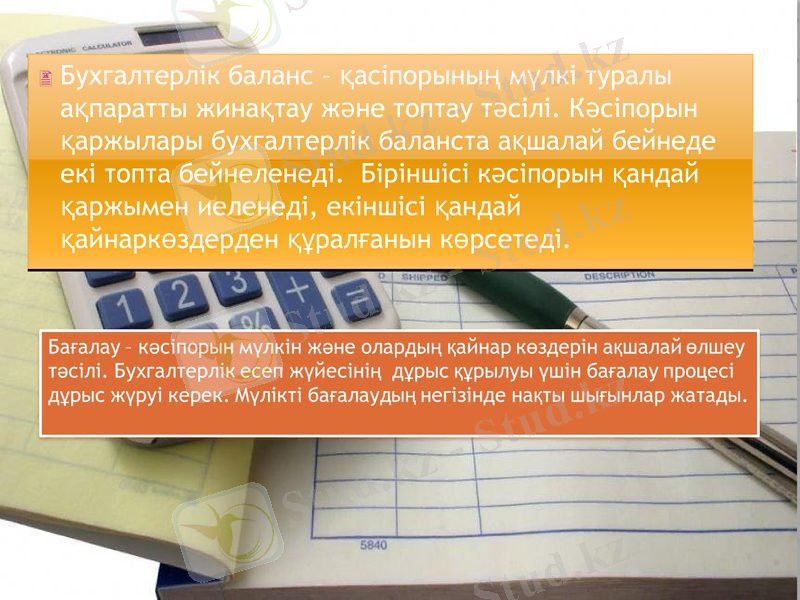

Бухгалтерлік баланс - қасіпорының мүлкі туралы ақпаратты жинақтау және топтау тәсілі. Кәсіпорын қаржылары бухгалтерлік баланста ақшалай бейнеде екі топта бейнеленеді. Біріншісі кәсіпорын қандай қаржымен иеленеді, екіншісі қандай қайнаркөздерден құралғанын көрсетеді.

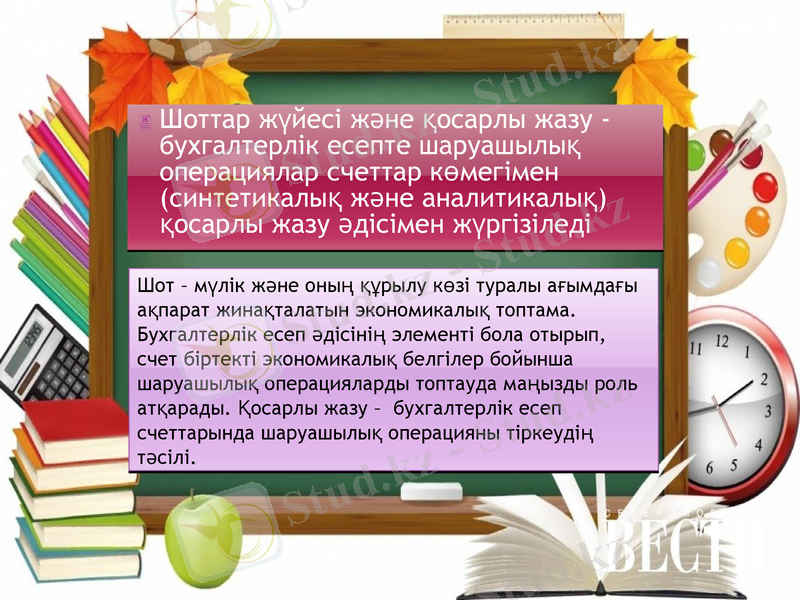

Шоттар жүйесі және қосарлы жазу - бухгалтерлік есепте шаруашылық операциялар счеттар көмегімен (синтетикалық және аналитикалық) қосарлы жазу әдісімен жүргізіледі

Шот - мүлік және оның құрылу көзі туралы ағымдағы ақпарат жинақталатын экономикалық топтама. Бухгалтерлік есеп әдісінің элементі бола отырып, счет біртекті экономикалық белгілер бойынша шаруашылық операцияларды топтауда маңызды роль атқарады. Қосарлы жазу - бухгалтерлік есеп счеттарында шаруашылық операцияны тіркеудің тәсілі.

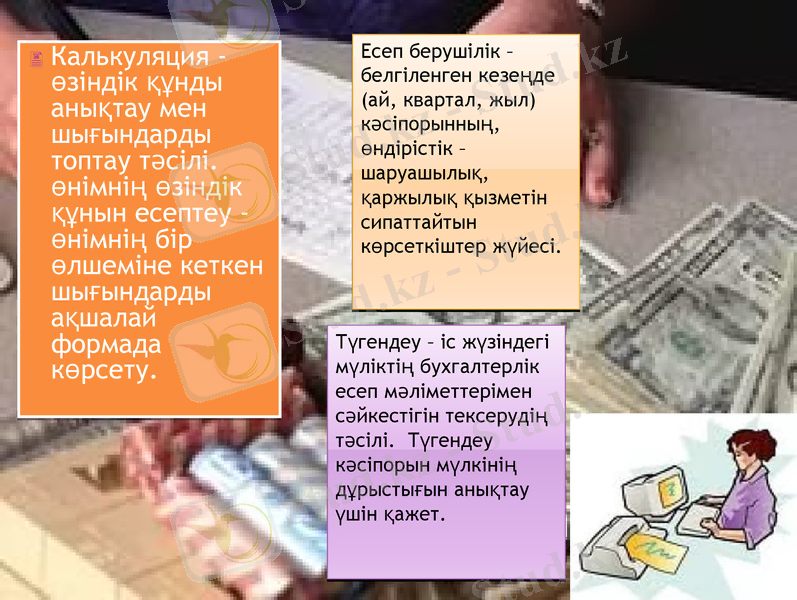

Калькуляция - өзіндік құнды анықтау мен шығындарды топтау тәсілі. өнімнің өзіндік құнын есептеу - өнімнің бір өлшеміне кеткен шығындарды ақшалай формада көрсету.

Есеп берушілік - белгіленген кезеңде (ай, квартал, жыл) кәсіпорынның, өндірістік - шаруашылық, қаржылық қызметін сипаттайтын көрсеткіштер жүйесі.

Түгендеу - іс жүзіндегі мүліктің бухгалтерлік есеп мәліметтерімен сәйкестігін тексерудің тәсілі. Түгендеу кәсіпорын мүлкінің дұрыстығын анықтау үшін қажет.

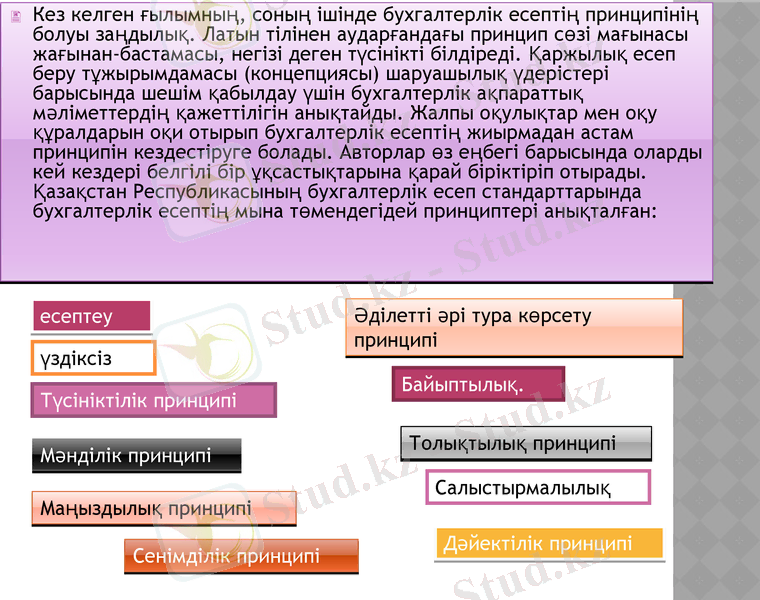

Кез келген ғылымның, соның ішінде бухгалтерлік есептің принципінің болуы заңдылық. Латын тілінен аударғандағы принцип сөзі мағынасы жағынан-бастамасы, негізі деген түсінікті білдіреді. Қаржылық есеп беру тұжырымдамасы (концепциясы) шаруашылық үдерістері барысында шешім қабылдау үшін бухгалтерлік ақпараттық мәліметтердің қажеттілігін анықтайды. Жалпы оқулықтар мен оқу құралдарын оқи отырып бухгалтерлік есептің жиырмадан астам принципін кездестіруге болады. Авторлар өз еңбегі барысында оларды кей кездері белгілі бір ұқсастықтарына қарай біріктіріп отырады. Қазақстан Республикасының бухгалтерлік есеп стандарттарында бухгалтерлік есептің мына төмендегідей принциптері анықталған:

есептеу

үздіксіз

Түсініктілік принципі

Мәнділік принципі

Маңыздылық принципі

Сенімділік принципі

Әділетті әрі тура көрсету принципі

Байыптылық.

Толықтылық принципі

Салыстырмалылық

Дәйектілік принципі

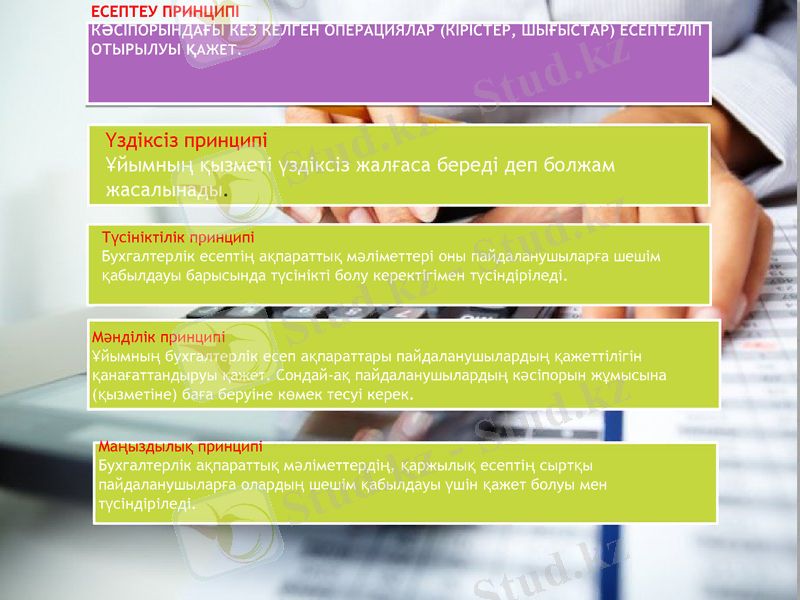

Есептеу принципі Кәсіпорындағы кез келген операциялар (кірістер, шығыстар) есептеліп отырылуы қажет.

Үздіксіз принципі

Ұйымның қызметі үздіксіз жалғаса береді деп болжам жасалынады.

Мәнділік принципі

Ұйымның бухгалтерлік есеп ақпараттары пайдаланушылардың қажеттілігін қанағаттандыруы қажет. Сондай-ақ пайдаланушылардың кәсіпорын жұмысына (қызметіне) баға беруіне көмек тесуі керек.

Түсініктілік принципі

Бухгалтерлік есептің ақпараттық мәліметтері оны пайдаланушыларға шешім қабылдауы барысында түсінікті болу керектігімен түсіндіріледі.

Маңыздылық принципі

Бухгалтерлік ақпараттық мәліметтердің, қаржылық есептің сыртқы пайдаланушыларға олардың шешім қабылдауы үшін қажет болуы мен түсіндіріледі.

Сенімділік принципі Берілген ақпараттық мәліметтерде қате болмаса, сондай-ақ пайдаланушылар оған сенімді болса, онда бұл сенімді ақпарат болып табылады.

Әділетті әрі тура көрсету принципі Кәсіпорынның қаржылық қорытынды есебі осы мәліметтерді пайдаланушыларды қаржы жағдайы және ақша қаражаттарының қозғалысы туралы нақты әрі әділетті ақпараттармен қамтамасыз етуі қажет.

Байыптылық. Шаруашылық қызмет ағымындағы шешімдер байыппен қабылданғаны дұрыс. Активтер мен табыстар артық бағаланып, ал міндеттемелер мен шығындар кем бағаланбауы қажет.

Толықтылық принципі

Ұйымның қаржылық қорытынды есебіндегі ақпараттық мәліметтер сенімді болуы үшін толық болуды қажет етеді және шыққан шығынға қарай олар мәнді болуы қажет.

Дәйектілік принципі

Кәсіпорын өзінің қызметі барысында таңдап алған есеп жүргізу саясатын есепті кезеңін басынан соңына дейін дәйекті түрде қолдануы қажет.

Салыстырмалылық Қаржылық ақпарат қажетті де мазмұнды болуы үшін, бір есепті кезеңді екінші есептік кезеңмен салыстырып, сәйкестілік, бір ізділік негізінде қарау керек.

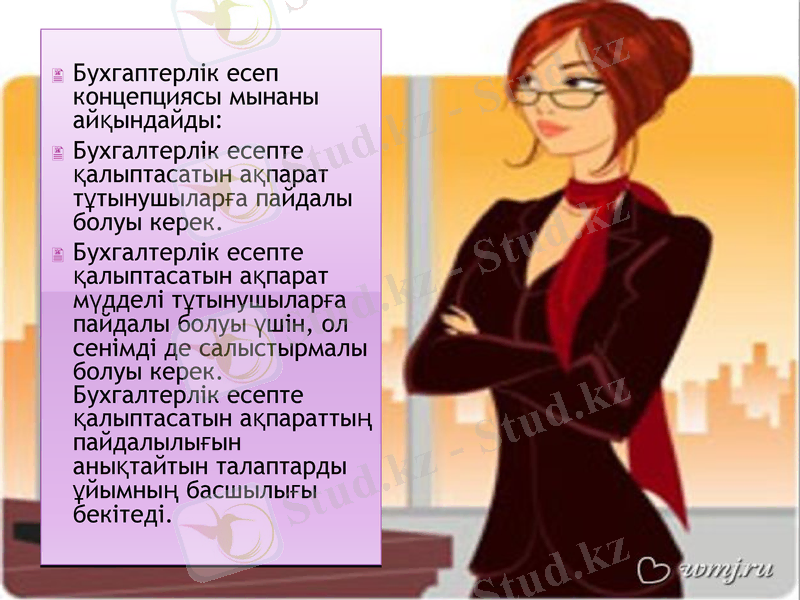

Бухгаптерлік есеп концепциясы мынаны айқындайды:

Бухгалтерлік есепте қалыптасатын ақпарат тұтынушыларға пайдалы болуы керек.

Бухгалтерлік есепте қалыптасатын ақпарат мүдделі тұтынушыларға пайдалы болуы үшін, ол сенімді де салыстырмалы болуы керек. Бухгалтерлік есепте қалыптасатын ақпараттың пайдалылығын анықтайтын талаптарды ұйымның басшылығы бекітеді.

Назарларыңызға рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz