Қазақстан Республикасындағы бухгалтерлік есептің принциптері мен әдістері

Бухгалтерлік есептің принциптері

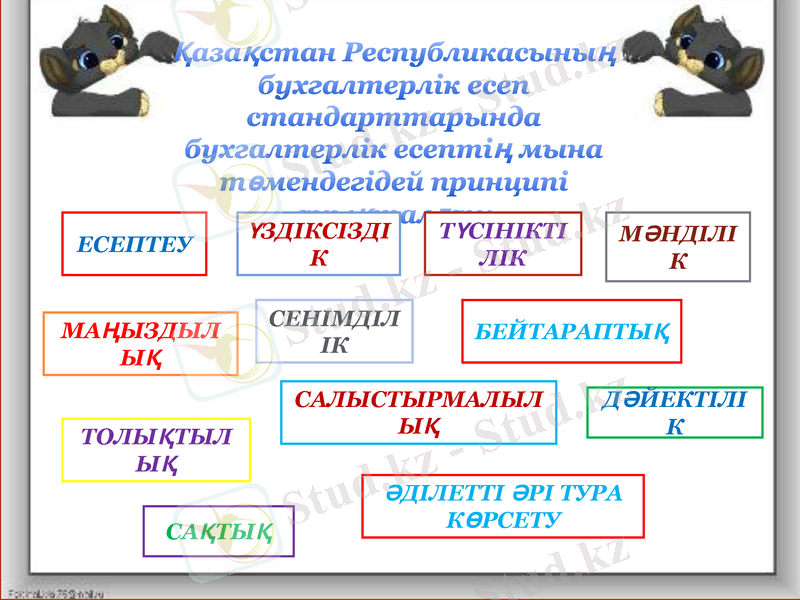

Қазақстан Республикасының бухгалтерлік есеп стандарттарында бухгалтерлік есептің мына төмендегідей принципі анықталған:

ЕСЕПТЕУ

ҮЗДІКСІЗДІК

ТҮСІНІКТІЛІК

МӘНДІЛІК

МАҢЫЗДЫЛЫҚ

СЕНІМДІЛІК

БЕЙТАРАПТЫҚ

САҚТЫҚ

ТОЛЫҚТЫЛЫҚ

САЛЫСТЫРМАЛЫЛЫҚ

ДӘЙЕКТІЛІК

ӘДІЛЕТТІ ӘРІ ТУРА КӨРСЕТУ

Маңыздылық принципі

Алдағы экономикалық жағдайды болжау үшін

Бұрын жасалынған болжамдардың барысында алынған нәтиженің дұрыстығын анықтау үшін

УАҚЫТЫЛЫ

БОЛЖАМНЫҢ ҚҰНДЫЛЫҒЫ

КЕРІ БАЙЛАНЫС

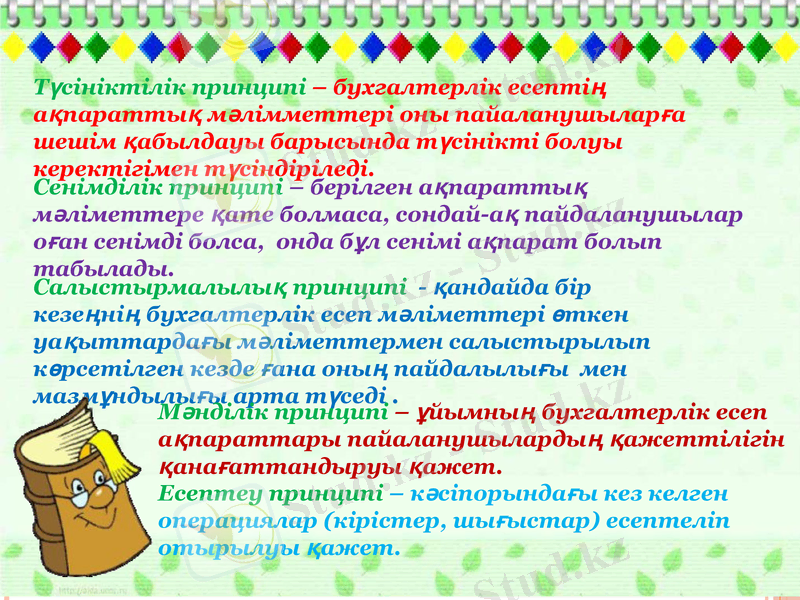

Түсініктілік принципі - бухгалтерлік есептің ақпараттық мәлімметтері оны пайаланушыларға шешім қабылдауы барысында түсінікті болуы керектігімен түсіндіріледі.

Сенімділік принципі - берілген ақпараттық мәліметтере қате болмаса, сондай-ақ пайдаланушылар оған сенімді болса, онда бұл сенімі ақпарат болып табылады.

Салыстырмалылық принципі - қандайда бір кезеңнің бухгалтерлік есеп мәліметтері өткен уақыттардағы мәліметтермен салыстырылып көрсетілген кезде ғана оның пайдалылығы мен мазмұндылығы арта түседі .

Мәнділік принципі - ұйымның бухгалтерлік есеп ақпараттары пайаланушылардың қажеттілігін қанағаттандыруы қажет.

Есептеу принципі - кәсіпорындағы кез келген операциялар (кірістер, шығыстар) есептеліп отырылуы қажет.

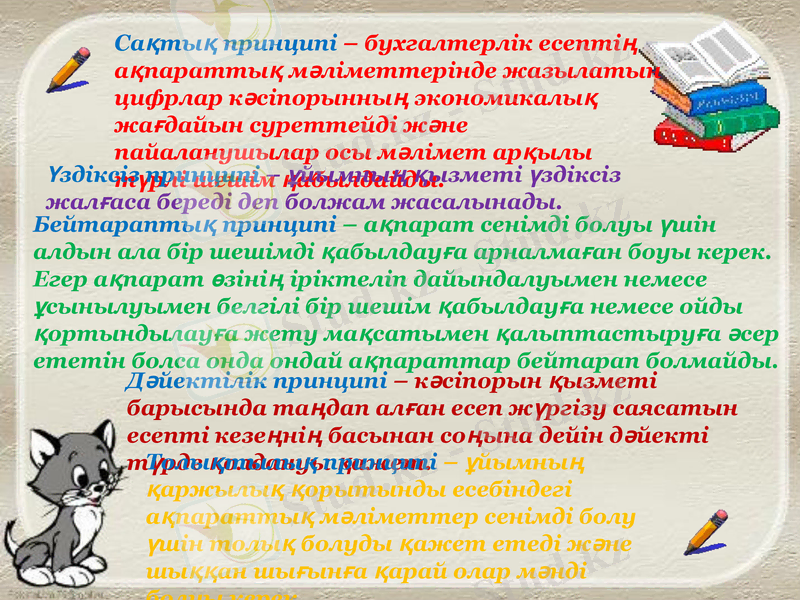

Сақтық принципі - бухгалтерлік есептің ақпараттық мәліметтерінде жазылатын цифрлар кәсіпорынның экономикалық жағдайын суреттейді және пайаланушылар осы мәлімет арқылы түрлі шешім қабылдайды.

Үздіксіз принципі - ұйымның қызметі үздіксіз жалғаса береді деп болжам жасалынады.

Бейтараптық принципі - ақпарат сенімді болуы үшін алдын ала бір шешімді қабылдауға арналмаған боуы керек. Егер ақпарат өзінің іріктеліп дайындалуымен немесе ұсынылуымен белгілі бір шешім қабылдауға немесе ойды қортындылауға жету мақсатымен қалыптастыруға әсер ететін болса онда ондай ақпараттар бейтарап болмайды.

Дәйектілік принципі - кәсіпорын қызметі барысында таңдап алған есеп жүргізу саясатын есепті кезеңнің басынан соңына дейін дәйекті түрде қолдануы қажет.

Толықтылық принципі - ұйымның қаржылық қорытынды есебіндегі ақпараттық мәліметтер сенімді болу үшін толық болуды қажет етеді және шыққан шығынға қарай олар мәнді болуы керек.

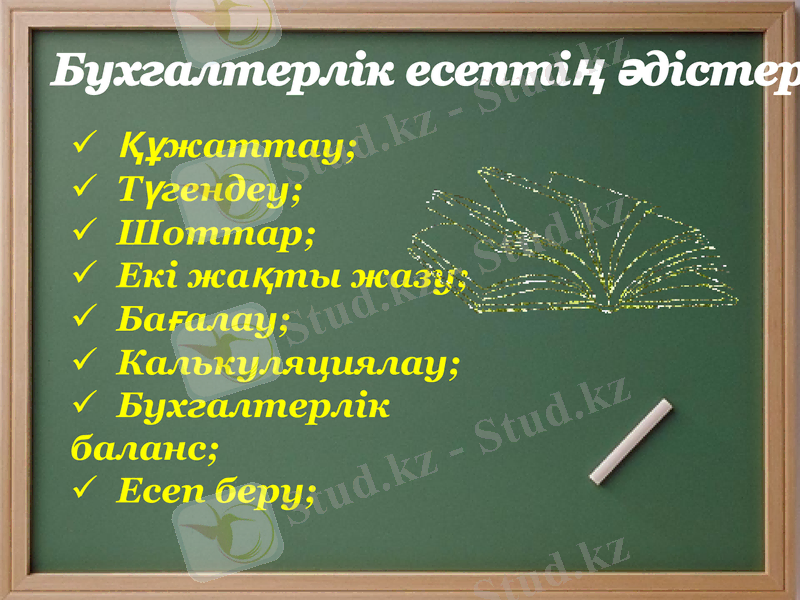

Бухгалтерлік есептің әдістері

Бухгалтерлік есептің әдістері

Құжаттау;

Түгендеу;

Шоттар;

Екі жақты жазу;

Бағалау;

Калькуляциялау;

Бухгалтерлік баланс;

Есеп беру;

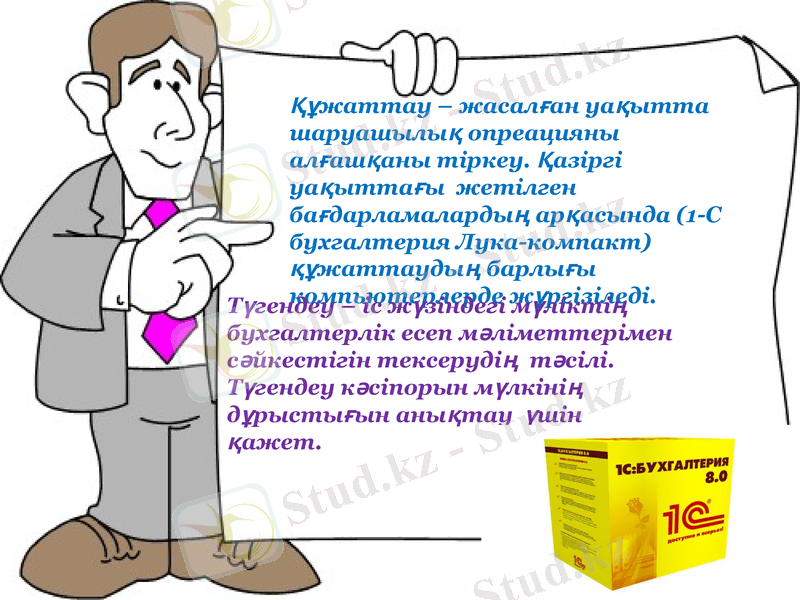

Құжаттау - жасалған уақытта шаруашылық опреацияны алғашқаны тіркеу. Қазіргі уақыттағы жетілген бағдарламалардың арқасында (1-С бухгалтерия Лука-компакт) құжаттаудың барлығы компьютерлерде жүргізіледі.

Түгендеу - іс жүзіндегі мүліктің бухгалтерлік есеп мәліметтерімен сәйкестігін тексерудің тәсілі. Түгендеу кәсіпорын мүлкінің дұрыстығын анықтау үшін қажет.

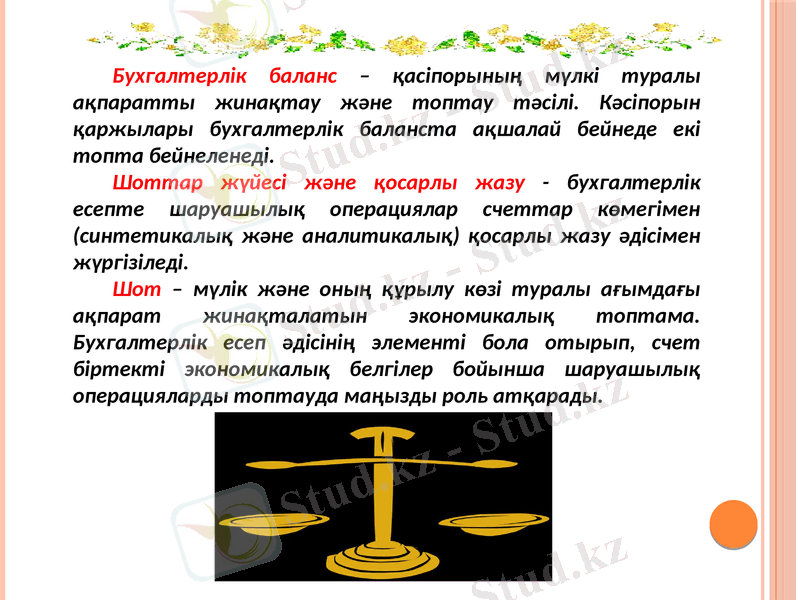

Бухгалтерлік баланс - қасіпорының мүлкі туралы ақпаратты жинақтау және топтау тәсілі. Кәсіпорын қаржылары бухгалтерлік баланста ақшалай бейнеде екі топта бейнеленеді.

Шоттар жүйесі және қосарлы жазу - бухгалтерлік есепте шаруашылық операциялар счеттар көмегімен (синтетикалық және аналитикалық) қосарлы жазу әдісімен жүргізіледі.

Шот - мүлік және оның құрылу көзі туралы ағымдағы ақпарат жинақталатын экономикалық топтама. Бухгалтерлік есеп әдісінің элементі бола отырып, счет біртекті экономикалық белгілер бойынша шаруашылық операцияларды топтауда маңызды роль атқарады.

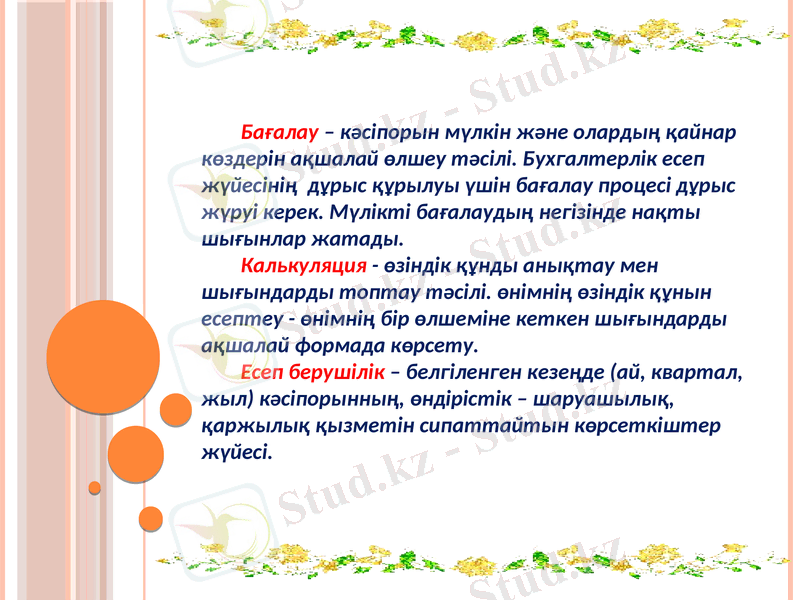

Бағалау - кәсіпорын мүлкін және олардың қайнар көздерін ақшалай өлшеу тәсілі. Бухгалтерлік есеп жүйесінің дұрыс құрылуы үшін бағалау процесі дұрыс жүруі керек. Мүлікті бағалаудың негізінде нақты шығынлар жатады.

Калькуляция - өзіндік құнды анықтау мен шығындарды топтау тәсілі. өнімнің өзіндік құнын есептеу - өнімнің бір өлшеміне кеткен шығындарды ақшалай формада көрсету.

Есеп берушілік - белгіленген кезеңде (ай, квартал, жыл) кәсіпорынның, өндірістік - шаруашылық, қаржылық қызметін сипаттайтын көрсеткіштер жүйесі.

Қазіргі уақытга елімізде бухгалтерлік есепті нормативті реттеудің төрт деңгейлі жүйесі қызмет етеді.

Бірінші деңгей - Қазақстан Республикасының заңдары мен ҚР Президентінің жарлықтары,

Екінші деңгей - Ұлттық бухгалтерлік стандарттар жүйесі - бухгалтерлік есеп бойынша ережелер.

Үшінші деңгей- салалық ерекшеліктерді ескеретін әдісгемелік нұсқаулар.

Төртінші деңгей - кәсіпорынның ішкі жұмыс құжаттары.

НАЗАР АУАРҒАНЫҢЫЗҒА

РАХМЕТ!

Орындаған: Кадирбекова Мадина

Тобы: УА-405

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz