Нарықтық экономикада баға және баға белгілеу: түрлері, факторлары және стратегиялары

Баға & баға жасау

Толеуханова Ботагоз

Вт-211

Мазмұны:

Баға және баға белгілеу нарықтық экономиканың негізгі элементтерінің бірі болып табылады.

Баға - күрделі экономикалық категория. Бағада іс жүзінде экономиканың жалпы коғам дамуының барлық негізгі мәселелері түйінделген және шоғырланған.

Бұл тауарларды өндіру және сатып өткізу, олардың кұнын қалыптастыру жалпы ішкі өнім (ЖІӨ) мен ұлттық табысты құру, бөлу мен пайдалануға қатысты болады.

Барлық тауар-ақша қатынастары баға арқылы іске асады. Ең жалпы, абстракты түсінік бойынша, баға тауар құнының ақшалай көрінісі болады. Өз кезегінде, тауар құны оны өндірудегі қажетті қоғамдық еңбек шығындарымен анықталады.

Баға белгілеу - тауарлар мен көрсетілген қызметтерге бағасын қалыптастыру процесі.

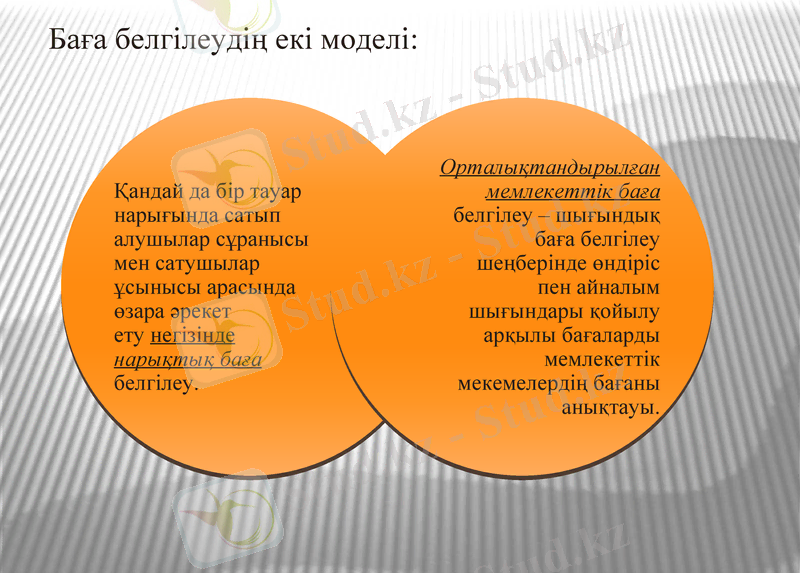

Баға белгілеудің екі моделі:

Ішкі факторлар:

Сыртқы факторлар:

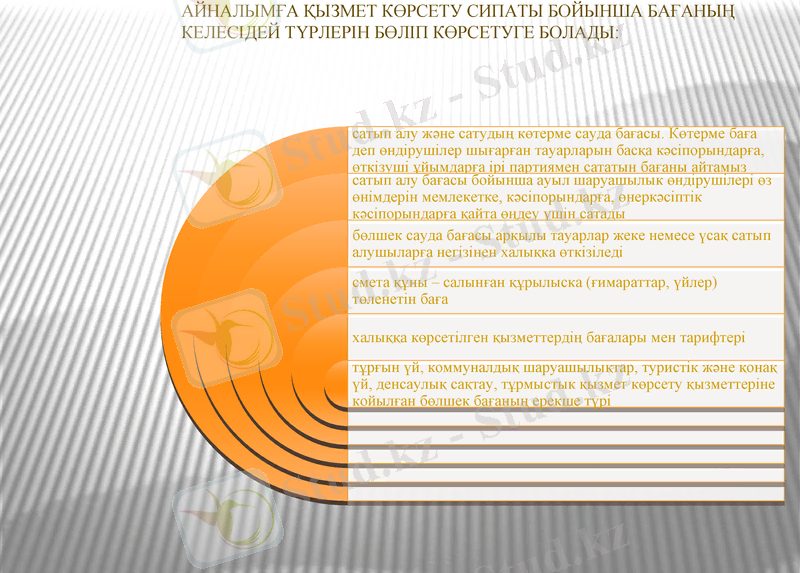

Айналымға қызмет көрсету сипаты бойынша бағаның келесідей түрлерін бөліп көрсетуге болады:

Еркін бағалар (нарықтқк бағалар) - осы нарықтағы қалыптасқан сұраныс пен ұсыныс негізінде өнімдер мен қызмет көрсетуге өндірушілердің орнататын бағалары. Еркін бағаға жататындар:

- сұраныс бағасы - сатып алушы нарығында қалыптасатын бағалар;

- ұсыныс бағасы - сатушылардың ресми ұсынысында көрсетілетін шегерімсіз нарыктық баға;

- өндіріс базасы - барлық авансыланған капиталға орташа пайданы қосу арқылы өндіріс шығындары негізінде анықталатын баға;

- реттелетін бағалар - мемлекеттік басқару органдары орнататын бағалар. Реттелетін бағалар кепілді және кепілдемелі, ұсынылатын, шектеулі, төменгі қорғаныс болады. Реттелетін бағалардың арасынан шектелуі бағалар мен бекітілген бағаларды бөліп көрсетіледі:

- шектеулі бағалар - кәсіпорындар, белгіленген бағадан жоғары деңгейде баға белгілей алмайтын бағалар;

- бекітілген бағалар - белгілі деңгейде қойылатын бағалар. Олардың өзгеруі бекіткен нарық субъектісінің немесе органының шешімімен ғана болуы мүмкін.

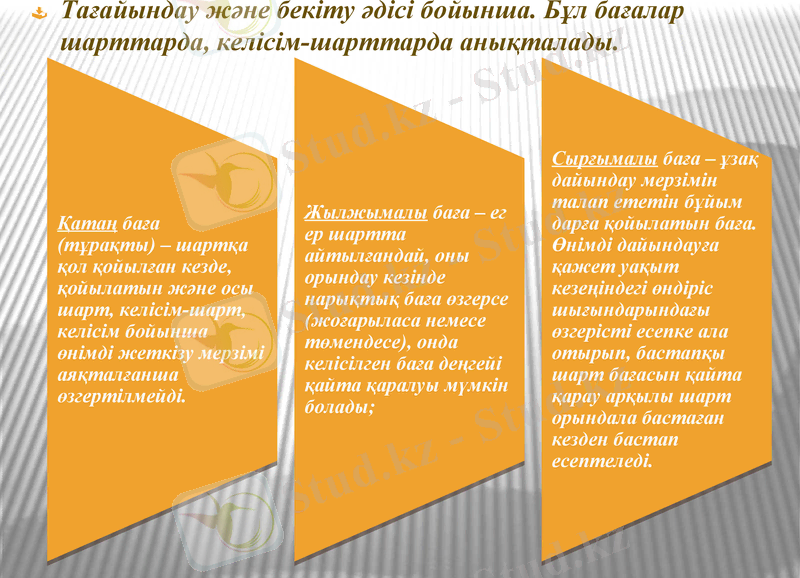

Тағайындау және бекіту әдісі бойынша. Бұл бағалар шарттарда, келісім-шарттарда анықталады.

Тұрақты баға келесі мәмлелерде қолданылады:

өнімді жедел жеткізу;

өнімді қысқа мерзімде жеткізу;

ұзақ мерзімде тоқтаусыз жеткізу.

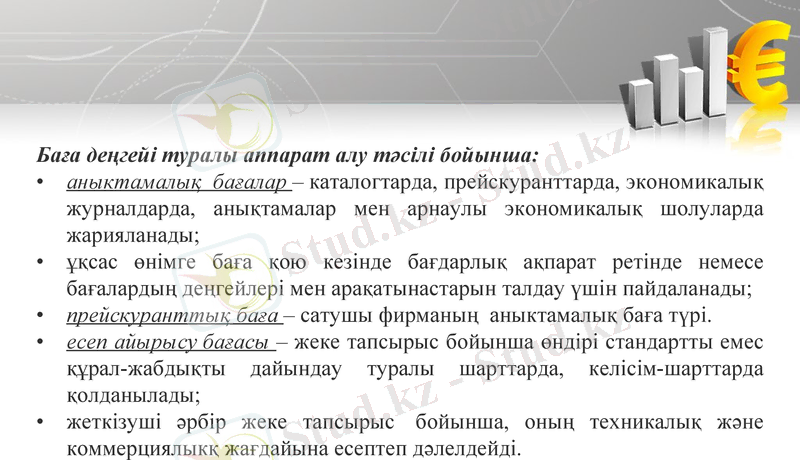

Баға деңгейі туралы аппарат алу тәсілі бойынша:

аныктамалық бағалар - каталогтарда, прейскуранттарда, экономикалық журналдарда, анықтамалар мен арнаулы экономикалық шолуларда жарияланады;

ұқсас өнімге баға қою кезінде бағдарлық ақпарат ретінде немесе бағалардың деңгейлері мен арақатынастарын талдау үшін пайдаланады;

прейскуранттық баға - сатушы фирманың аныктамалық баға түрі.

есеп айырысу бағасы - жеке тапсырыс бойынша өндірі стандартты емес құрал-жабдықты дайындау туралы шарттарда, келісім-шарттарда қолданылады;

жеткізуші әрбір жеке тапсырыс бойынша, оның техникалық және коммерциялыкқ жағдайына есептеп дәлелдейді.

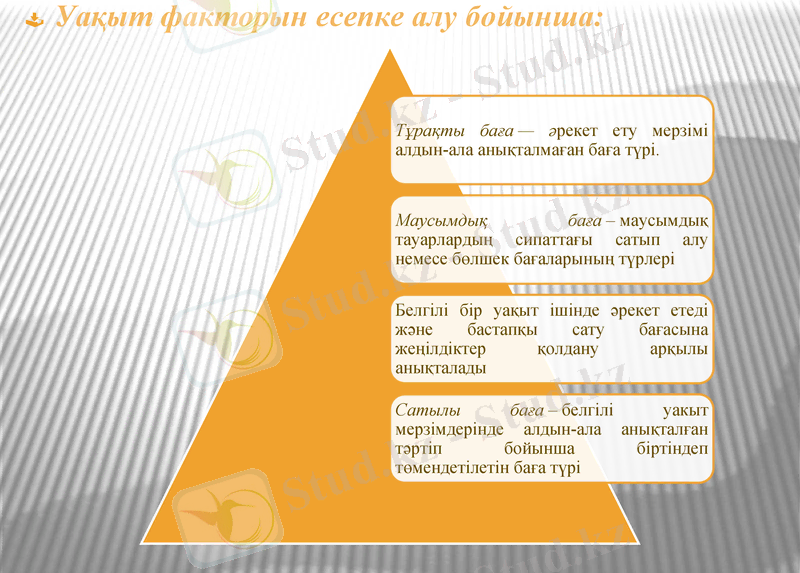

Уақыт факторын есепке алу бойынша:

Ішкі фирма немесе трансферттік бағалар - фирма бөлімшелерінің немесе бір ассоциацияға ұйымдастырылған санына кіретін түрлі кәсіпорындардың арасында өнімді өткізуінде кәсіпорын (фирма) ішінде қолданылатын баға. Трансферттік бағалар дайын өнімдерге, жартылай дайын өнімдерге, шикізатқа, сонымен қатар қызметтерге, оның ішінде, басқару қызметтеріне тағайындалады.

Аукциондық баға - тауарлар партиясын (лотын) сатып алушы алдын ала қарау арқылы ашык сауда кезінде ұсынылған ең жоғарғы баға деңгейі;

Биржалық баға белгіленімі - биржа арқылы сатылатын бір стандартталған тауарлардың (оның ішінде бағалы қағаздар бағасы;

Сауда-саттық бағасы - алдын-ала ерекше құжатта (тендер де) жарияланған шарттар бойынша белгілі бір жұмысты орын мердігерлікті жеңіп алу, немесе тауарларды жеткізуге тапсырыс беруге негізделген арнаулы сауданың ерекше нысанының бағасы.

Өнімді жеткізу және сату шарттары бойынша:

Әлемдік бағалар - бұл нақты тауарларды сататын халықаралық сауданы жеткілікті түрде сипаттайтын ірі экспорттық және импорттық операциялар жүргізілетін бағалар. Практикада әлемдік бағалар тауарлардың түрлі топтарында келесідей болып анықталады:

1. Шикізат тауарлары бойынша олар экспорттаушы немесе импорттаушы елдердің бағалары деңгейімен, немесе аукциондар мен биржалар бағаларымен анықталады.

2. Өндірістік-техникалық бағыттағы бұйымдар бойынша - жетекші әлемдік өндірушілер бағалары;

3. Тұтыну тауарлары бойынша - көш басындағы ірі сауда үйлерінің каталогтарында жарияланған бағалармен анықталады.

Баға белгілеу стратегиясы негізделген:

Шығынға негізделген баға белгілеу тәсілі:

Көптеген отандық кәсіпорындар бағаны тікелей есептеу аркылы (шығындық тәсілмен) шығарады, оның мөлшері барлық шығындарға пайда мөлшерін қосу негізінде анықталады.

1. "Шығынға үстеме қосу" әдісі. Бұл жағдайда өнімнің өзіндік кұнына стандартты үстеме қосылады. Бұл әдісті колдану белгіленген баға қажетті сату көлемін қамтамасыз еткен жағдайда ғана қонымды. Осы әдіс күні бүгінге дейін ең танымал, себебі, шығындарды анықтау сұранысты анықтаумен салыстырғанда әлдеқайда жеңілдеу.

Бұл әдіс өндірістің жалпы және шекті шығындарын анықтау сияқты екі амалға негізделуі мүмкін. Көптеген кәсіпорындар баға белгілеген кезде жалпы шығындарды қодданады, оның құрамына өзгермелі шығындар және белгілі бір тауар өндіру үшін кажет барлық тұрақты шығындар кіреді.

2. Пайда алуға негізделген баға белгілеу. Мұндай әдіс шығынсыздықты болдырмау кағидасына негізделген. Бұл жағдайда фирманы шығынға ұшыратпайтындай және белгілі бір пайда мөлшерін алатындай баға аныкталады.

Осы әдісті қолдану әр түрлі сату келемі кезіндегі жалпы шығындар мен пайданы бейнелейтін шығынсыздық графигін кұруды кездейді. Бұл жағдайда шығынсыздык шегі жиынтық шығындар мен жиынтық табыс кисыктарының қиылысу нүктесінде аныкталады.

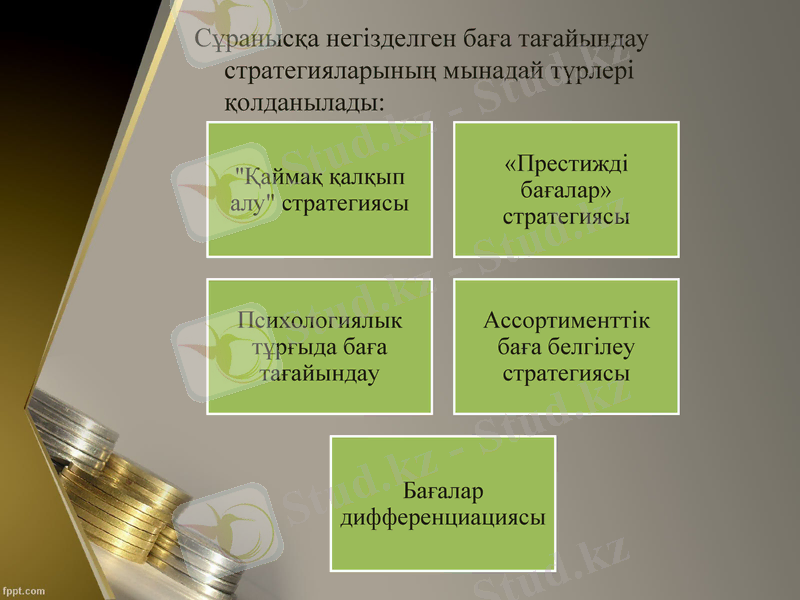

Сұранысқа негізделген баға тағайындау стратегияларының мынадай түрлері қолданылады:

1. "Қаймақ қалқып алу" стратегиясы. Жаңа тауарларды жоғары бағамен сатуды көздейді. Бастапқыда бағаға қарамайтын тұтынушылардан "қаймақ қалкып алуга" болады. Жоғары баға жарнама және тауар бейнесін қалыптастыруға жұмсалатын шығындарға байланысты белгіленеді. Икемділігі жоғары сегменттер үшін бағалар біртіндеп темендей бастайды. "Қаймақ қалқып алу" стратегиясын колданған кезде тауардың өмірлік циклі қыска болуы мүмкін немесе бәсекелестер де оны кайталауы мүмкін.

"Қаймак калқып алу" стратегиясының артықшьшықтары:

• Бұл стратегия бағаны нарыктағы өзгерістер мен бәсекелестердің іс-кимылын есепке ала отырып, өзгертуге мүмкіндік береді.

• Жаңа тауарды өндіру шығындары әркашан жоғары болады, ал бұл стратегия оларды жабуға жәрдемдеседі.

• Тауардың жоғары бағасы оның сапалылығына байланысты деп есептелінеді. Сондыктан, бұл стратегия фирманың және оның тауарының беделін кетеруге мүмкіндік береді.

"Қаймақ қалқып алу" стратегиясының кемшіліктері:

• Бұл стратегия бәсекелестерді тез кызықтырады, олар нарыкка дәл осындай өнім шығаруға тырысады.

• Бастапқы баға деңгейінің сәтсіздігі ТӨЦ-тің ұзактылыгына әсер етіп, тауардың бәсекеге қабілеттілігін жоғалтуына әкелуі мүмкін.

2. «Престижді бағалар» стратегиясы тауарларды жоғары бағамен сатуды көздейді, ол тауардың сапасына, ерекшелігіне (өзгешелігіне), маркасына және беделіне көңіл аударатын нарык сегменттеріне арналған. Бұл стратегияны бизнес әлемінде жоғары беделге ие фирмалар қолданады. Беделді тауар үшін тұтынушылар бағаны асыра төлеуге әзір.

3. Психологиялык тұрғыда баға тағайындау (маркетингтік немесе дөңгелектенбеген бағалар) бағаны психологиялық тұрғыдан қабылдауға негізделген. Бұл стратегия көбіне тұтынушы тауарлар нарығында қолданылады. Психологиялық баға дөңгелектенген бағадан сәл төмен бағамен белгіленеді.

4. Ассортименттік баға белгілеу стратегиясы. Бұл стратегия көбінесе сұранысы бірқалыпты емес, бірін-бірі толықтыратын және ауыстыратын (субститут) тауарларға колданылады.

а) Бағалардың "номиналдан жоғары" стратегиясында негізгі тауарға өте жоғары баға және бірін-бірі алмастыратын тауарға төмен баға белгіленеді. Кәсіпорын негізгі тауардан пайда алады, ал бірін-бірі ауыстыратын тауар есебінен шығынға ұшырайды, дегенмен өндіріс аукымын өсіруге және сату көлемінің өсуінен пайда алуға мүмкіндігі бар;

ә) "Имидж" стратегиясы дегеніміз - тауардын негізгі үлгісіне томен баға, ал оның басқа атаудағы немесе баска түрдегі үлгілеріне жоғары баға белгілеу. Бұл стратегия фирмалық тауарлар және олардың модификацияларына койылады, өйткені, тұтынушылар үшін тауардьщ сәндік (эстетикалық) және сезімдік (эмоциялық) құндылыктары маңызды болып келеді;

б) Кешенді баға белгілеу стратегиясы- "екікұрамды" және "шығынды лидер", "еліктіргішті (приманка) " атты бағалардың пайда болуын білдіреді. "Еліктіргішті" немесе "шығынды лидер" бағасы танымал маркалы тауарға қолданылады, тауардың бағасы сатып алушыларды дүкенге келтіру мақсатымен темендетілсді. Ал, сол тауарды кұраушы бұйымдарға жоғарырақ баға белгіленеді. Негізгі тауар төменгі бағамен сатылғандықтан, сатып алушы көбінесе қымбат құраушы бөлшекті сатып алуга дайын.

5. Бағалар дифференциациясы. Баға өзгерісін сегменттер әр түрлі қабылдаған кезде, нарыкты тік және көлденең бергенде қолданылады.

Осы баға стратегиясын қолдану мынадай шарттарды орындауды талап етеді:

• нарықтын оңай сегменттелуі және нақты шекаралары болуы тиіс;

• таңдалған нарық сегменттері сұраныстың қарқындылығымен ерекшеленуі тиіс;

• бағалары төмен сегменттерден бағалары жоғары сегменттерге тауарды қайта сату мүмкін болмауы тиіс;

• тауар жоғары бағамен сатылып жатқан сегментке төмен бағалы бәсекелес өніп кетпеуі керек.

Бағалар дифференциациясының түрлері:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz