Кәсіпкерліктің теориялық негіздері, мақсаттары, түрлері және ұйымдық-құқықтық нысандары

1. 1Кәсіпкерліктің мәні мен мазмұны негізгі функциялары

Кәсіпкерлік - адам қызметінің ерекше саласы және ол еңбектің басқа түрлерінен оқшауланып тұрады. Бұған кезінде атақты неміс экономисі Гарвард университетінің профессоры Иозеф Алиоз Шумпетер мән берген. Ол былай деп айтқан «Кәсіпкер болу - басқаның істегенін істемеу». Екінші жағынан кәсіпкерлер - алдымен кәсіпкерлік жұмысты ұйымдастырушылар. Ол туралы француз экономисі Жан Батист Сэй былай деген: «Кәсіпкер - адамдарды өндірістік шеңбер ауқымында ұйымдастыратын адам». Кәсіпкерлік терминін алғаш рет айналымға енгізген ағылшын ғалымы Ричард Кантильон болды. Бұл ағымға, ол нарықтық тәуекелділік жағдайында табыс алу мақсатымен өндірісті ұйымдастырудағы адам белсенділігін жатқызды. Экономикалық әдебиеттерде кәсіпкерлік пен бизнес ұғымдарын балама түрінде қарастыру жиі кездеседі. Экономикалық ғылымда «кәсіпкерлік қабілеттілік» деген ұғымда бар. Кәсіпкерлік қабілеттілік дегеніміз адамның бизнесте жаңалықты аша білу қабілеттілігі, бірақ бизнеске қатысатындардың барлығының қолынан бұл келе бермейді. Яғни айтқанымызда кәсіпкерлік дегеніміз - бұл адамдар мен олар құрған бірлестіктердің белсенді, дербес шаруашылық қызметі. Тағы айта кететін жайт, кәсіпкерлікті түсіндіре келгенде мынадай екі жағдайға мән бері керек: біріншіден, коммерциялық бағыт-бағдарға, тәуекелге бел буушылық пен дербестікке, бастаған ісін аяғына дейін жеткізуге, кездескен кедергілерді жеңе білуде; екіншіден, экономикада, ұйымдастыру ісінде тапқырлық пен жаңашылдық танытуға, ғылыми-техникалық прогреске жетіге тікелей қатысты. А. Смит кәсіпкерді коммерциялық идеяны жүзеге асыру және пайда алу үшін экономикалық тәуекелге баратын меншік иесі ретінде сипаттады. Қазақстан заңында кәсіпкерлік азаматтар мен бірлестіктердің пайда алуға бағытталған және олардың тәуекел етуімен, сондай-ақ мүліктік жауапкершілігі негізінде жүзеге асырылатын ынталы қызметі.

Негізгі функциялары

1. 2 Кәсіпкерліктің мақсаттары мен міндеттері, белгілері және ұйымдастыру қағидалары

«Кәсіпкерлік - бұл табысты алу мақсатымен өндірістің барлық факторларын қозғалысқа келтіретің және толық экономикалық жауапкершілікке негізделген, қауіптің және белгісіздіктің белгілі үлесімен жанасатын, шаруашылық жүргізуші субъектілердің ынталы, инновациялық қызметіне негізделген өзін-өзі ұйымдастыру және өзін-өзі жаңарту процесі. Ал кәсіпкер - бұл табысты алу мақсатымен қауіп және белгісіздік жағдайларында жұмыс істейтін, өндірістік-шаруашылық қызметтің барлық аймақтарындағы жаңалықтарға бейімді, жігерлі, білімдер мен ақпараттың белгілі деңгейіне ие адам. Өз кезегінде кәсіпкерлік табыс - бұл кәсіпкердің пайдасы (таза табыс) және үстеме пайдасы». Көріп отырғандай, кәсіпкерліктің тектілік түсінігіде өлшемдер және мөлшерлік бағалау өлшемдері жоқ, кәсіпкерлік процесс ынтамен, жаңалықпен байланыстырылған, олардың негізгі мақсаты кәсіпкерлік табысты алу. Кәсіпкерлікті, кәсіпкерді және кәсіпкерлік табысты сипаттайтын, негізгі қағидалардың бірдей дәрежеде шағын, орташа және ірі кәсіпкерлікке қатысты екендігін атап кету қажет, бірақ сонымен қатар кәсіпкерліктің әрбір формасының өзіне тән ерекшелігінің болатынын ескереміз. Кәсіпкерлік - адамдарменолар құрған бірлестіктерді белсеңді, дербес шаруашылық қызмет. Оның көмегімен адамдар тәуекелге бел буып, мүліктік жауапкершілікті сақтай отырып, пайда табу жолын көздейді. Кәсіпкерлікті шығармашылық күш жігерді жүзеге асыруға, экономикалық және ұйымдастыру ісінде тапқырлыққа, жаңашылдыққа байланысты. Кәсіпкерлікті шығармашылық күш-жігерді жүзеге асыруға, экономикалық ұйымдастыру ісінде тапқырлыққа, жаңашылдыққа байланысты. Кәсіпкерлікті жаңа тұрғыдан түсіндіргенде мынадай екі жағдайға: біріншіден, коммерциялық бағыт-бағдарға, тәуекелге бел буушылық пен дербестік, бастаған ісін аяғына дейін жеткізу, кездескен кедергілерді жеңе білуге; екіншіден, экономикада, ұйымдастыру ісінде тапқырлықпен жаңашылдық танытуға, ғылыми-техникалық прогреске жетуге тікелей қатысты. . Кәсіпкер өндірістің негізгі үш факторын іске қосып, өзі төртінші фактор болып ресурс иелеріне төлем төлеуді қамтамасыз етеді: жұмыс күшіне еңбек ақы; капиталға пайыз; жер иелеріне рента; кәсіпкерлерге кәсіпкерлік пайда. Социализм мен капитализмнің экономикалық айырмашылығы: біріншісінде жұмыс күшінің өндірген қосымша құны бүкіл қоғам мүддесіне жұмсалады, ал екіншісінде - қосымша құн үшке бөлінеді: пайызға, рентаға және кәсіпкерлік пайдаға. Жаңа қоғамның негізін тұрақты, тиімді құру үшін кәсіпкерлер табын даярлау керек. Кәсіпкерлік қабілеті қаражаты бар тапты құру үшін, бірінші, білім керек, екінші, өкімет экономикалық саясатын түбегейлі қайта қарауы қажет. Елдің болашақ тағдырын білікті кәсіпкерлер шешеді және олар өз елінің гүлденуіне аянбай жұмыс істейтін, өзінің де пайдасын табатын, іскер азаматтар болуы керек.

1. 3 Кәсіпкерліктің обьектілерімен субьектілері, жүзеге асыру шарттары.

Кәсіпкер тауарлар өндіреді, содан соң оларды сатады. Осыған орай, кәсіпкерлік өндірістік, коммерциялық, қаржылық, делдалдық және сақтандыруболып бөлінеді. Осылардың әрбір формасы өзіндік ерекшелігі, өзгешелігі, демек өзіндік технологиясы болады. Кәсіпкерлік қызметтің субъектілері мыналар болып табылады:

Өндірістік кәсіпкерлікке - тұтынушылардың кейіннен сатып алуына тиісті өнім өндіру, жұмыстар жүргізу және қызмет көрсету, жинау, өңдеу және ақпарат беру, рухани құндылық жасау тағы тағыларға бағытталған қызметтер жатады. Өндірістік кәсіпкерліктің мүдделілік өрісі едәуір түрліше және оны іске асыру үшін қаржылық және материалдық ресурстар, ал кейде олар көп мөлшерде қажет болады. Өндірістік кәсіпкерлік қызметінің нәтижесі мол өнім өндіру және оны сату мүмкіндігі болып табылады. Коммерциялық кәсіпкерлікке - қызмет түрін сипаттайтын, оның мазмұнының мәнін айқындайтын тауар-ақша қатынастары, тауар-айырбастау операциялары жатады. Мұның өндірістік кәсіпкерліктен айырмашылығы - мұнда өнім өндіруге - байланысты өндірістік ресурстарды қамтамасыз ету қажеттілігі тумайды. Технологияның бастапқы сатысы ретінде, не сатып алу, нені қайта мәселелерді іске асыру, ең алдымен тауар бағасының өткізу бағасы жағдайында көтерме сатып алу бағасы елеулі жоғары болуы керек екеніне сүйену қажет. Қаржылық кәсіпкерлік - коммерциялық кәсіпкерліктің бір түрі, солай болғандықтан оның сатып алу, сату объектісі айрықшалығы - тауар болып есептеледі: ақшалар, валюта, құнды қағаздар (акциялар, облигациялар, вексельдер, кепілдіктер және т. б. ), яғни бірдей ақшалады сату тікелей немесе жанама формада жүргізіледі. Солай болғандықтанқаржылық кәсіпкерлік - бұл коммерцияның бір түрі, онда қаржылық кәсіпкерінің технологиялық мәмілесі коммерциялық технология мәмілесімен ұқсас болады, айырмасы тек тауар-қаржы активі болып саналады. Делдалдық кәсіпкерлік - бір мәмілеге өзара мүдделі жақтардың басын қосатын қызметте көрінеді. Бұндай қызметті көрсеткені үшін кәсіпкер табыс алады. Сақтандыру кәсіпкерлігі - кәсіпкер сақтандырған жарнасын алып отыратын қаржы кәсіпкерлігінің ерекше формасы. Жарналардың қалған бөлігі кәсіпкерлік табысты құрайды. Көріп отырғандай, кәсіпкерліктің барлық түрі табыс алуға бағытталған. Бірақ ол үшін шектеулі ресурстарды қиыстырып пайдалануға үйрену керек. Ресурстардың әр түрлі комбинацияларын жасай - кәсіпкер қызметінің қажетті буыны. Олар Шумпетер көзқарасы бойынша бес бағытты қамтиды. Жаңа игілікті жасау немесе ескі игіліктің жаңа сапасын жасау; Өндірістің жаңа әдісін енгізу; Жаңа өткізу рыногына шығу; Шикізат немесе жартылай фабрикаттың жаңа көзін табу;

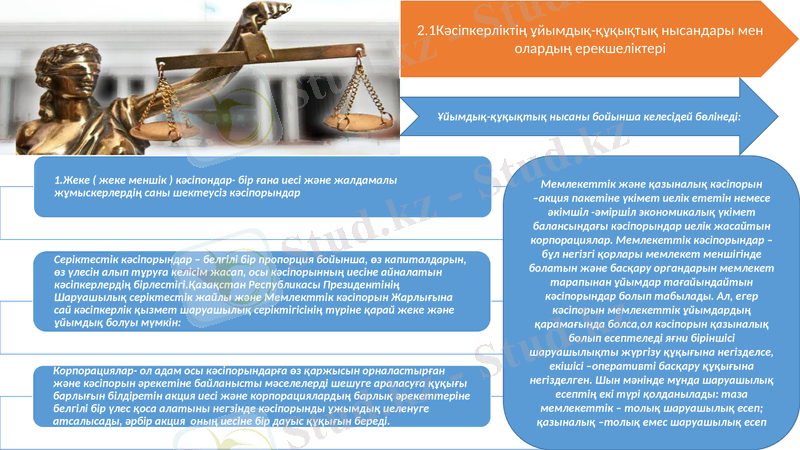

2. 1Кәсіпкерліктің ұйымдық-құқықтық нысандары мен олардың ерекшеліктері

Ұйымдық-құқықтық нысаны бойынша келесідей бөлінеді:

Мемлекеттік және қазыналық кәсіпорын -акция пакетіне үкімет иелік ететін немесе әкімшіл -әміршіл экономикалық үкімет балансындағы кәсіпорындар иелік жасайтын корпорациялар. Мемлекеттік кәсіпорындар - бұл негізгі қорлары мемлекет меншігінде болатын және басқару органдарын мемлекет тарапынан ұйымдар тағайындайтын кәсіпорындар болып табылады. Ал, егер кәсіпорын мемлекеттік ұйымдардың қарамағында болса, ол кәсіпорын қазыналық болып есептеледі яғни біріншісі шаруашылықты жүргізу құқығына негізделсе, екішісі -оперативті басқару құқығына негізделген. Шын мәнінде мұнда шаруашылық есептің екі түрі қолданылады: таза мемлекеттік - толық шаруашылық есеп; қазыналық -толық емес шаруашылық есеп

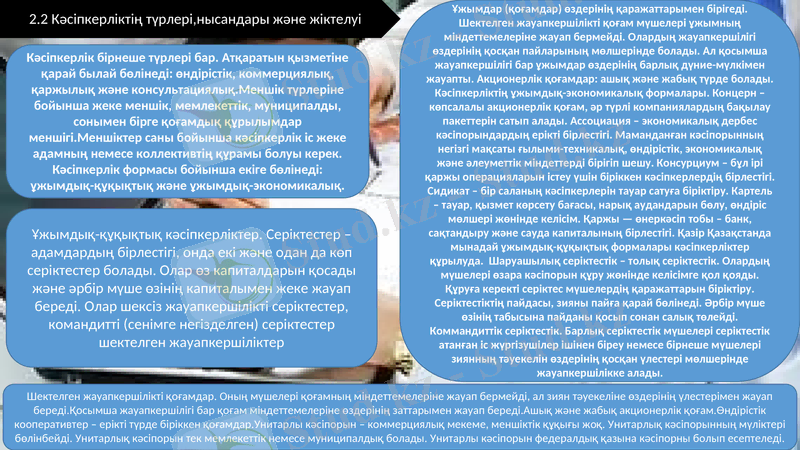

2. 2 Кәсіпкерліктің түрлері, нысандары және жіктелуі

Кәсіпкерлік бірнеше түрлері бар. Атқаратын қызметіне қарай былай бөлінеді: өндірістік, коммерциялық, қаржылық және консультациялық. Меншік түрлеріне бойынша жеке меншік, мемлекеттік, муниципалды, сонымен бірге қоғамдық құрылымдар меншігі. Меншіктер саны бойынша кәсіпкерлік іс жеке адамның немесе коллективтің құрамы болуы керек. Кәсіпкерлік формасы бойынша екіге бөлінеді: ұжымдық-құқықтық және ұжымдық-экономикалық.

Ұжымдар (қоғамдар) өздерінің қаражаттарымен бірігеді. Шектелген жауапкершілікті қоғам мүшелері ұжымның міндеттемелеріне жауап бермейді. Олардың жауапкершілігі өздерінің қосқан пайларының мөлшерінде болады. Ал қосымша жауапкершілігі бар ұжымдар өздерінің барлық дүние-мүлкімен жауапты. Акционерлік қоғамдар: ашық және жабық түрде болады. Кәсіпкерліктің ұжымдық-экономикалық формалары. Концерн - көпсалалы акционерлік қоғам, әр түрлі компаниялардың бақылау пакеттерін сатып алады. Ассоциация - экономикалық дербес кәсіпорындардың ерікті бірлестігі. Маманданған кәсіпорынның негізгі мақсаты ғылыми-техникалық, өндірістік, экономикалық және әлеуметтік міндеттерді бірігіп шешу. Консурциум - бұл ірі қаржы операцияларын істеу үшін біріккен кәсіпкерлердің бірлестігі. Сидикат - бір саланың кәсіпкерлерін тауар сатуға біріктіру. Картель - тауар, қызмет көрсету бағасы, нарық аудандарын бөлу, өндіріс мөлшері жөнінде келісім. Қаржы - өнеркәсіп тобы - банк, сақтандыру және сауда капиталының бірлестігі. Қазір Қазақстанда мынадай ұжымдық-құқықтық формалары кәсіпкерліктер құрылуда. Шаруашылық серіктестік - толық серіктестік. Олардың мүшелері өзара кәсіпорын құру жөнінде келісімге қол қояды. Құруға керекті серіктес мүшелердің қаражаттарын біріктіру. Серіктестіктің пайдасы, зияны пайға қарай бөлінеді. Әрбір мүше өзінің табысына пайданы қосып сонан салық төлейді. Коммандиттік серіктестік. Барлық серіктестік мүшелері серіктестік атанған іс жүргізушілер ішінен біреу немесе бірнеше мүшелері зиянның тәуекелін өздерінің қосқан үлестері мөлшерінде жауапкершілікке алады.

Ұжымдық-құқықтық кәсіпкерліктер. Серіктестер - адамдардың бірлестігі, онда екі және одан да көп серіктестер болады. Олар өз капиталдарын қосады және әрбір мүше өзінің капиталымен жеке жауап береді. Олар шексіз жауапкершілікті серіктестер, командитті (сенімге негізделген) серіктестер шектелген жауапкершіліктер

Шектелген жауапкершілікті қоғамдар. Оның мүшелері қоғамның міндеттемелеріне жауап бермейді, ал зиян тәуекеліне өздерінің үлестерімен жауап береді. Қосымша жауапкершілігі бар қоғам міндеттемелеріне өздерінің заттарымен жауап береді. Ашық және жабық акционерлік қоғам. Өндірістік кооперативтер - ерікті түрде біріккен қоғамдар. Унитарлы кәсіпорын - коммерциялық мекеме, меншіктік құқығы жоқ. Унитарлық кәсіпорынның мүліктері бөлінбейді. Унитарлық кәсіпорын тек мемлекеттік немесе муниципалдық болады. Унитарлы кәсіпорын федералдық қазына кәсіпорны болып есептеледі.

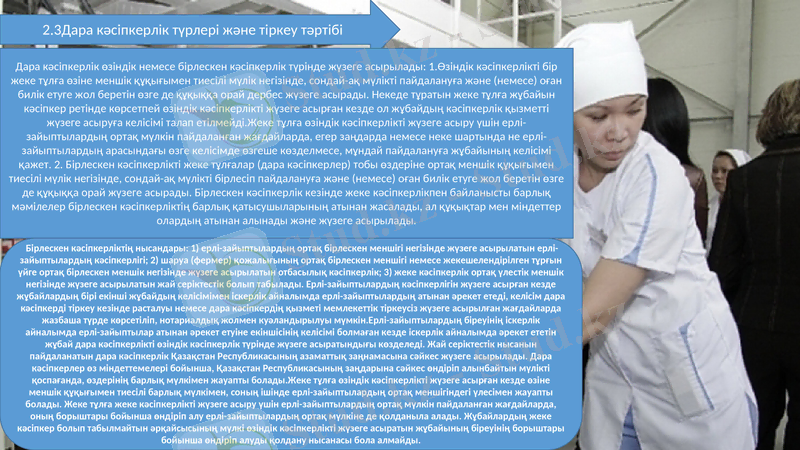

2. 3Дара кәсіпкерлік түрлері және тіркеу тәртібі

Дара кәсіпкерлік өзіндік немесе бірлескен кәсіпкерлік түрінде жүзеге асырылады: 1. Өзіндік кәсіпкерлікті бір жеке тұлға өзіне меншік құқығымен тиесілі мүлік негізінде, сондай-ақ мүлікті пайдалануға және (немесе) оған билік етуге жол беретін өзге де құқыққа орай дербес жүзеге асырады. Некеде тұратын жеке тұлға жұбайын кәсіпкер ретінде көрсетпей өзіндік кәсіпкерлікті жүзеге асырған кезде ол жұбайдың кәсіпкерлік қызметті жүзеге асыруға келісімі талап етілмейді. Жеке тұлға өзіндік кәсіпкерлікті жүзеге асыру үшін ерлі-зайыптылардың ортақ мүлкін пайдаланған жағдайларда, егер заңдарда немесе неке шартында не ерлі-зайыптылардың арасындағы өзге келісімде өзгеше көзделмесе, мұндай пайдалануға жұбайының келісімі қажет. 2. Бірлескен кәсіпкерлікті жеке тұлғалар (дара кәсіпкерлер) тобы өздеріне ортақ меншік құқығымен тиесілі мүлік негізінде, сондай-ақ мүлікті бірлесіп пайдалануға және (немесе) оған билік етуге жол беретін өзге де құқыққа орай жүзеге асырады. Бірлескен кәсіпкерлік кезінде жеке кәсіпкерлікпен байланысты барлық мәмілелер бірлескен кәсіпкерліктің барлық қатысушыларының атынан жасалады, ал құқықтар мен міндеттер олардың атынан алынады және жүзеге асырылады.

Бірлескен кәсіпкерліктің нысандары: 1) ерлі-зайыптылардың ортақ бірлескен меншігі негізінде жүзеге асырылатын ерлі-зайыптылардың кәсіпкерлігі; 2) шаруа (фермер) қожалығының ортақ бірлескен меншігі немесе жекешелендірілген тұрғын үйге ортақ бірлескен меншік негізінде жүзеге асырылатын отбасылық кәсіпкерлік; 3) жеке кәсіпкерлік ортақ үлестік меншік негізінде жүзеге асырылатын жай серіктестік болып табылады. Ерлі-зайыптылардың кәсіпкерлігін жүзеге асырған кезде жұбайлардың бірі екінші жұбайдың келісімімен іскерлік айналымда ерлі-зайыптылардың атынан әрекет етеді, келісім дара кәсіпкерді тіркеу кезінде расталуы немесе дара кәсіпкердің қызметі мемлекеттік тіркеусіз жүзеге асырылған жағдайларда жазбаша түрде көрсетіліп, нотариалдық жолмен куәландырылуы мүмкін. Ерлі-зайыптылардың біреуінің іскерлік айналымда ерлі-зайыптылар атынан әрекет етуіне екіншісінің келісімі болмаған кезде іскерлік айналымда әрекет ететін жұбай дара кәсіпкерлікті өзіндік кәсіпкерлік түрінде жүзеге асыратындығы көзделеді. Жай серіктестік нысанын пайдаланатын дара кәсіпкерлік Қазақстан Республикасының азаматтық заңнамасына сәйкес жүзеге асырылады. Дара кәсіпкерлер өз міндеттемелері бойынша, Қазақстан Республикасының заңдарына сәйкес өндіріп алынбайтын мүлікті қоспағанда, өздерінің барлық мүлкімен жауапты болады. Жеке тұлға өзіндік кәсіпкерлікті жүзеге асырған кезде өзіне меншік құқығымен тиесілі барлық мүлкімен, соның ішінде ерлі-зайыптылардың ортақ меншігіндегі үлесімен жауапты болады. Жеке тұлға жеке кәсіпкерлікті жүзеге асыру үшін ерлі-зайыптылардың ортақ мүлкін пайдаланған жағдайларда, оның борыштары бойынша өндіріп алу ерлі-зайыптылардың ортақ мүлкіне де қолданыла алады. Жұбайлардың жеке кәсіпкер болып табылмайтын әрқайсысының мүлкі өзіндік кәсіпкерлікті жүзеге асыратын жұбайының біреуінің борыштары бойынша өндіріп алуды қолдану нысанасы бола алмайды.

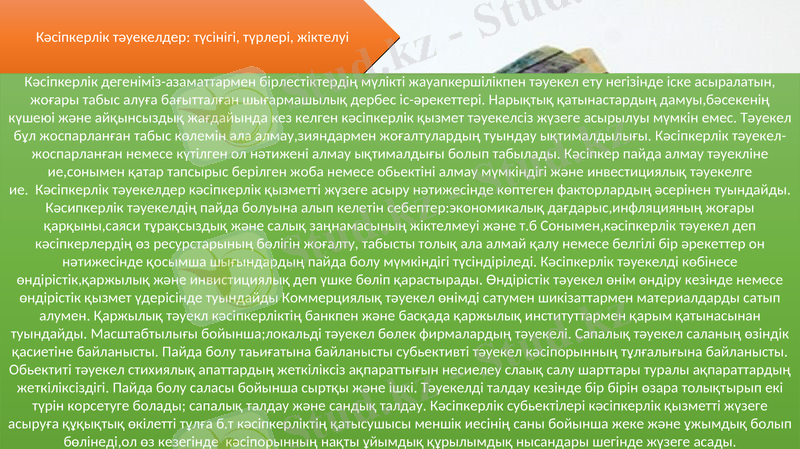

Кәсіпкерлік тәуекелдер: түсінігі, түрлері, жіктелуі

Кәсіпкерлік дегеніміз-азаматтармен бірлестіктердің мүлікті жауапкершілікпен тәуекел ету негізінде іске асыралатын, жоғары табыс алуға бағытталған шығармашылық дербес іс-әрекеттері. Нарықтық қатынастардың дамуы, бәсекенің күшеюі және айқынсыздық жағдайында кез келген кәсіпкерлік қызмет тәуекелсіз жүзеге асырылуы мүмкін емес. Тәуекел бұл жоспарланған табыс көлемін ала алмау, зияндармен жоғалтулардың туындау ықтималдылығы. Кәсіпкерлік тәуекел-жоспарланған немесе күтілген ол нәтижені алмау ықтималдығы болып табылады. Кәсіпкер пайда алмау тәуекліне ие, сонымен қатар тапсырыс берілген жоба немесе обьектіні алмау мүмкіндігі және инвестициялық тәуекелге ие. Кәсіпкерлік тәуекелдер кәсіпкерлік қызметті жүзеге асыру нәтижесінде көптеген факторлардың әсерінен туындайды. Кәсипкерлік тәуекелдің пайда болуына алып келетін себептер:экономикалық дағдарыс, инфляцияның жоғары қарқыны, саяси тұрақсыздық және салық заңнамасының жіктелмеуі және т. б Сонымен, кәсіпкерлік тәуекел деп кәсіпкерлердің өз ресурстарының бөлігін жоғалту, табысты толық ала алмай қалу немесе белгілі бір әрекеттер он нәтижесінде қосымша шығындардың пайда болу мүмкіндігі түсіндіріледі. Кәсіпкерлік тәуекелді көбінесе өндірістік, қаржылық және инвистициялық деп үшке бөліп қарастырады. Өндірістік тәуекел өнім өндіру кезінде немесе өндірістік қызмет үдерісінде туындайды Коммерциялық тәуекел өнімді сатумен шикізаттармен материалдарды сатып алумен. Қаржылық тәуекл кәсіпкерліктің банкпен және басқада қаржылық институттармен қарым қатынасынан туындайды. Масштабтылығы бойынша; локальді тәуекел бөлек фирмалардың тәуекелі. Сапалық тәуекел саланың өзіндік қасиетіне байланысты. Пайда болу таьиғатына байланысты субьективті тәуекел кәсіпорынның тұлғалығына байланысты. Обьектиті тәуекел стихиялық апаттардың жеткіліксіз ақпараттығын несиелеу слаық салу шарттары туралы ақпараттардың жеткіліксіздігі. Пайда болу саласы бойынша сыртқы және ішкі. Тәуекелді талдау кезінде бір бірін өзара толықтырып екі түрін корсетуге болады; сапалық талдау және сандық талдау. Кәсіпкерлік субьектілері кәсіпкерлік қызметті жүзеге асыруға құқықтық өкілетті тұлға б. т кәсіпкерліктің қатысушысы меншік иесінің саны бойынша жеке және ұжымдық болып бөлінеді, ол өз кезегінде кәсіпорынның нақты ұйымдық құрылымдық нысандары шегінде жүзеге асады.

Кәсіпкерлік тәуекелдерді бағалау және басқару

Экономиканың тұрақты болуы және оның бәсекелік сипатын қалыптастырудың басты күштерінің бірі кәсіпкерлікті жетілдіру б. т жалпы кәсіпкерлікті дамыту үшін бірнеше белгілі шарттар орындалуы қажет; Кәсіпкерлік субьектінің белгілі бір дәрежеде еркіндігі мен құқығы болуы қажет. Ол шаруашылық қызметінің бағытын таңдау, өндірістік, сауда бағдарламаларын анықтау қаржы көзін таңдау, өнімдерді тасымалдау, өнімге баға белгілеу, табысты өз мұқтажына жұмсау. Кәсіпкерлік қабылданатын шешімдерге, одан туындайтын нәтижелерге тәуекелдікті қажет етеді. Қабылданған шешімдерге деген жауапкершілік болмайтын болса ол кәсіпкерліктіңде болмағаны. Кәсіпкерлік қызметтің белгілі коммерциялық табысқа жетуге бағдар ұстауы, экономикада қажетті нарықтық құрылым орнатумен байланысты яғни кәсіпкерлік дамуы үшін оның құқықтық базасы, әлеуметтік экономикалық шарттары қалануы керек. Экономикасы нарықтық бағытқа бет алған Қазақстан үшін кәсіпкерлікті даму мәселесі өзекті мәселелердің бірі болып табылады. Кәсіпкерлікті дамыту нарықтық дамытудың кепілі. Кәсіпкерлікті жетілдіру экономиканың тұрақтылығымен оның бәсекелік сипатын қарастырудың басты күші, кәсипкерлікті дамыту үшін субьектінің белгілі бір дәрежеде еркіндігі мен құқығы, шаруашылық қызметінің бағытын таңдауда еріктігі, қабылданатын шешімдерге, одан туындайтын нәтижелерге тәуекелдіктің болуы қажет. Кәсіпкерлік қызметті дамыту мақсатында мынадай іс шараларды жүзеге асыру қажет:

Мемлекет тарапынан кәсипкерлікті барынша қолдау

Мақсатты бюджеттік қаржыландыру саясатын жүргізу

Жеңілдетілген несие беру саясатын жүргізу Кәсіпкерлік құқығын қорғайтын орган жұмысын жаңдандыру

Кәсіпкерлік қызметті тіркеуден өткізу кезіндегі қиыншылықтарды жою

Тексеруші органдар санын қысқарту

Заңдардың орындалуын қамтамасыз ету және т. б

4. 1 Кәсіпорындағы жоспарлардың жіктелуі

Кәсіпкерлік қызметін бұрынғы кеңес одағы кезінде 1987жылы қабылданған «СССРазаматтарының жеке еңбек қызметі туралы» заңды алғаш рет ресімилендірді. Кейінірек 1988-1991жылдары жалға беру бірлескен кәсіпорындармен банк қызметі туралы заңдар экономикалық жағдайды біршама ырықтандырады. Кәсіпкерлік-қызметтің ерекше бір түрі ғана емес. Бұл тағыда белгілі стиль және тәртіптің типі, жинақтап айтсақ үлкен бастама дәстүрден тыс шешімдерді іздестіру тәуекелге бару, іскерлік қызметтің орын алар жері, ең алдымен кәсіпорын. Кәсіпкерлік дегеніміз азаматтармен бірлестіктердің мүлікті жауапкершілікпен тәуекел ету негізінде іске асырылатын, жоғары табыс алуға бағытталған шығармашылық дербес іс әрекеттері. Кәсіпкерліктің белгілері:

1. Шаруашылық субьектілерінің дербестігі және тәуелсіздігі 2. Экономикалық мүдделілігі 3. Шаруашылық тәуекел етуі және жауапкершілігі 4. Белсенді ізденуі

5. Белсенді ізденуі 6. Жаңалықтығы Кәсіпкерліктің түрлеріне өндірістік, коммерциялық, қаржылық, кеңес беру, сақтандыру, делдалдық кәсіпкерлік жатады 1. Өнд. кәс. -бұл тауар мен қызмет көрсетумен байланысты кәсіпкерлік 2. Коммерц. кәс-бұл қнім қндірумен байланыссыз тауарлар мен қызметтерді қайта сату бойынша операцияларды жургізумен ерекшеленетін кәсіпкерлік 3. Қарж. кәс-бұл сату, сатып алу обьектісі ақша, валюта, кұнды қағаздар болып табылатын коммерциялық кәсіпкерліктің түрі 4. Кеңес беру кәс. -бұл нарыққа бағытталу туралы қаржылық шаруашылық талдауды жасауға, басқару мәселелрі жөнінде көмек көрсетумен айналысады 5. Сақтандыру кәс-бұл белгілі бір жағдайларды сақтандырудан сақтандыру төлемін алу нәтижесінде пайда болатын қаржылық кәсіпкерліктің түрі 6. Делдалдық кәсіпкерлік бұл белгілі мәмілеге мүдделі тарптарды біріктіретін кәсіпкерлік.

4. 2 Бизнес - жоспар және оны әзірлеу әдістемесі, оның негізгі тарауларының мазмұны мен сипаттамасы

Бизнес - жоспар - кәсіпорынның алдына қойған экономикалық мақсаты мен оны жүзеге асыру жолдары, міндеттері мен әдіс - тәсілдері баяндалған құжат. Бизнес жасау үшін нарықтық орта жан - жақты зерттеледі. Нарықтық ортаның ағымдағы жағдайы, болуы мүмкін өзгерістер мен кедергілер, жобаны іске асырудан түсетін табыс мөлшері, т. б. нақты көрсетіледі. Жоспар экономикада - мақсаты, мазмұны, көлемі, әдістері мен құралдары, орындалу мерзімі көрсетіліп, нақты кезеңге межеленген шараларды жүзеге асырудың белгіленген тәртібі мен реті. Жоспар мемлекет ауқымында, жеке өндірістік салалар, аймақтар, кәсіпорындар және фирмалар деңгейінде жасалады. Оның болашақтық жоспар (ұзақ мерзімге арналғаны 10-15 жылға, орташа мерзімге арналғаны 3-5 жылға лайықталған), ағымдағы жоспар (1 жылдық), директивалық жоспар (орындалуы қатаң бақылауға алынатын) және индикативті жоспар (болжамға ұқсас ұсыныс, тапсырыс) деп аталатын түрлері бар. Жеке кәсіпорындар, фирмалар деңгейіндегі жоспар болжамдық көрсеткіштер мен оған жетудің нақты шаралары көрсетілетін бизнес - жоспар, қысқа мерзімдік жедел бағдарламалар түрінде әзірленеді.

Бизнес - жоспар болжалды қаржылық нәтижесі көрсетілген жалпы сипаттамадан және он тарауға бөлінген негізгі бөлімнен тұрады:

Жоба бойынша өндірілген тауарлар (не қызмет) түрлері және олардың бәсекелесу қабілеті сипатталады;

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz