Ұлттық есепшоттар жүйесі және негізгі макроэкономикалық көрсеткіштер: ЖІӨ, ЖҰӨ, ТҰӨ, ҰТ, ЖТ

Қазақстан Республикасының Білім және ғылым министрлігі

Семей қаласының Шәкәрім атындағы мемлекеттік университеті

Орындаған: Төкен А. Б.

Тексерген: Қуантқан Б. Қ.

Тобы: УА-405

Семей 2015 жыл

Макроэкономикалық көрсеткіштер

Ұлттық экономиканы макродеңгейде сипаттау үшін қолданылатын негізгі стандарт- ол ұлттық есепшоттар жүйесі (ҰЕЖ) - ұлттық өнім мен ұлттық табыстыөндіру, бөлу және соңғы пайдалану үрдістерін сипаттайтын бухгалтерлік есепшот нысанындағы кестелер кешені.

ҰЕЖ терминін алғаш рет макроэкономикалық ғылымға голланд экономисі Ван Клифф енгізген болатын және ол халық шаруашылығының шеңберлі айналымы үлгісіне негізделеді. ҰЕЖ-ны құрудың алғашқы талпыныстары мен тәжірбиелері Ұлыбританияда 1946 жылы, АҚШ-та 1947 жылы, Францияда 1949 жылы қолданылды. Ал қазіргі заманғы ҰЕЖ-нің соңғы үлгісін ағылшын экономисі, Нобель сыйлығының иегері Ричард Стоун жасады және осы жаңа стандарт 1993 жылы БҰҰ мақұлданып, жүзден астам мемлекеттерде

қолданып келеді.

Ұ. Е. Ж. негізінде есептелген макроэкономикалық көрсеткіштерде материалдық және материалдық емес өндірістің айырмашылығы есепке алынбайды.

Макроэкономикалық көрсеткіштерге жататындар

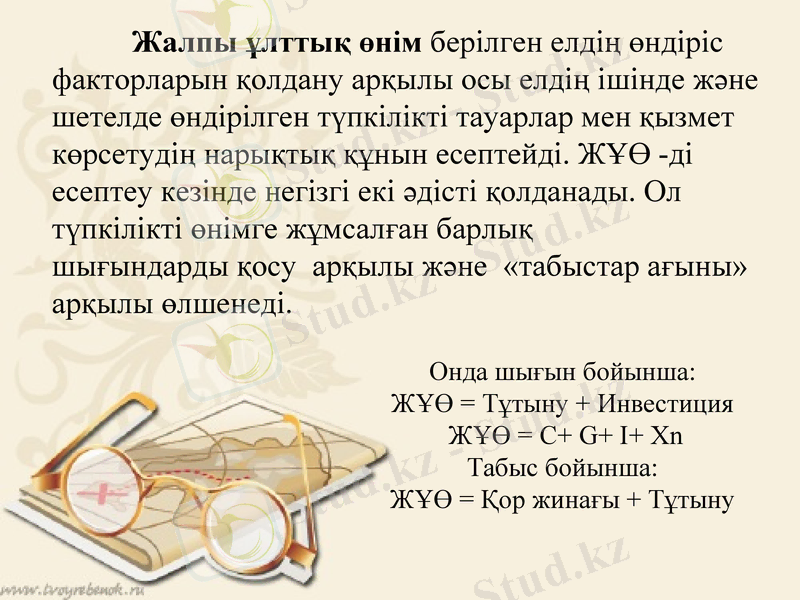

Жалпы ұлттық өнім берілген елдің өндіріс факторларын қолдану арқылы осы елдің ішінде және шетелде өндірілген түпкілікті тауарлар мен қызмет көрсетудің нарықтық құнын есептейді. ЖҰӨ -ді есептеу кезінде негізгі екі әдісті қолданады. Ол түпкілікті өнімге жұмсалған барлық

шығындарды қосу арқылы және «табыстар ағыны» арқылы өлшенеді.

Онда шығын бойынша:

ЖҰӨ = Тұтыну + Инвестиция

ЖҰӨ = C+ G+ I+ Xn

Табыс бойынша:

ЖҰӨ = Қор жинағы + Тұтыну

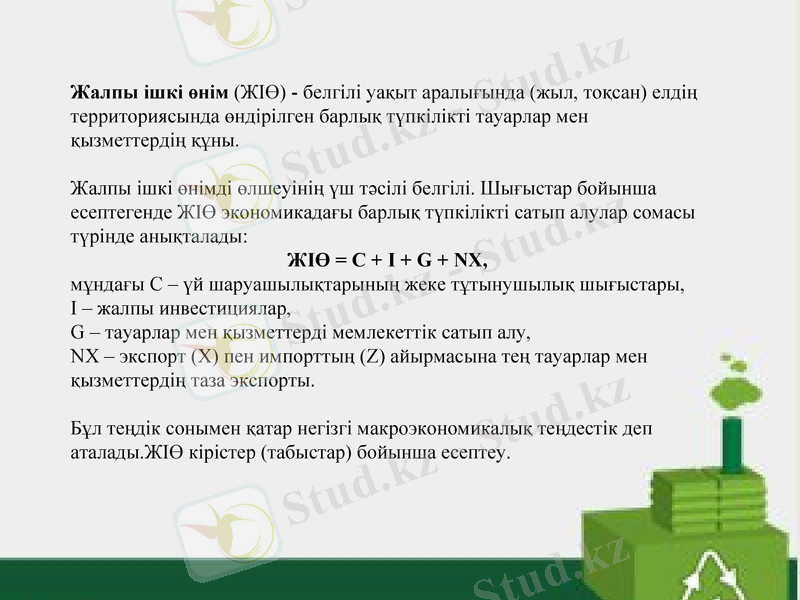

Жалпы ішкі өнім (ЖІӨ) - белгілі уақыт аралығында (жыл, тоқсан) елдің территориясында өндірілген барлық түпкілікті тауарлар мен қызметтердің құны.

Жалпы ішкі өнімді өлшеуінің үш тәсілі белгілі. Шығыстар бойынша есептегенде ЖІӨ экономикадағы барлық түпкілікті сатып алулар сомасы түрінде анықталады:

ЖІӨ = С + I + G + NX,

мұндағы С - үй шаруашылықтарының жеке тұтынушылық шығыстары,

I - жалпы инвестициялар,

G - тауарлар мен қызметтерді мемлекеттік сатып алу,

NX - экспорт (X) пен импорттың (Z) айырмасына тең тауарлар мен қызметтердің таза экспорты.

Бұл теңдік сонымен қатар негізгі макроэкономикалық теңдестік деп аталады. ЖІӨ кірістер (табыстар) бойынша есептеу.

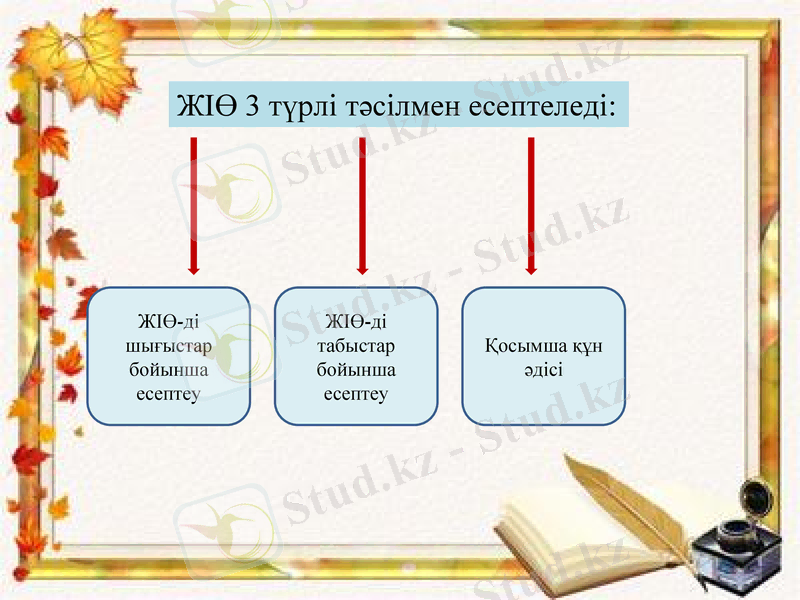

ЖІӨ 3 түрлі тәсілмен есептеледі:

ЖІӨ-ді шығыстар бойынша есептеу

ЖІӨ-ді табыстар бойынша есептеу

Қосымша құн әдісі

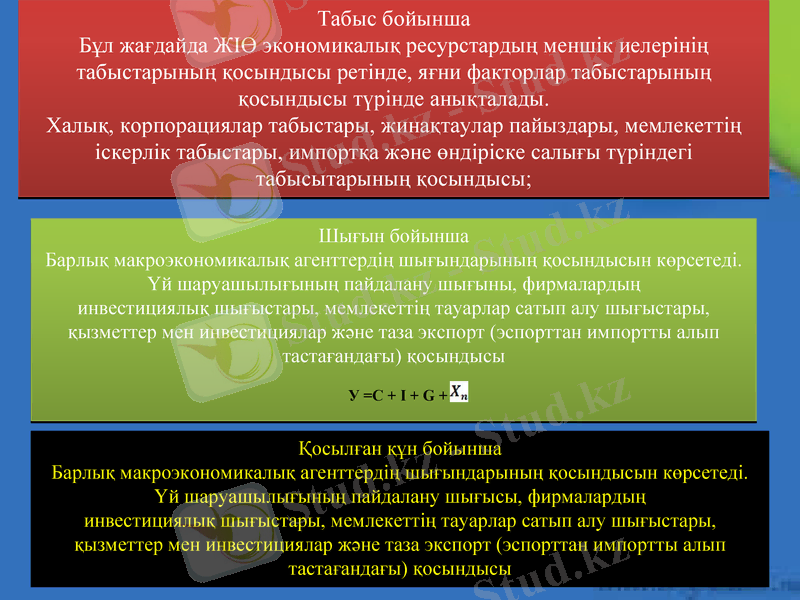

Табыс бойынша

Бұл жағдайда ЖІӨ экономикалық ресурстардың меншік иелерінің табыстарының қосындысы ретінде, яғни факторлар табыстарының қосындысы түрінде анықталады.

Халық, корпорациялар табыстары, жинақтаулар пайыздары, мемлекеттің іскерлік табыстары, импортқа және өндіріске салығы түріндегі табысытарының қосындысы;

Шығын бойынша

Барлық макроэкономикалық агенттердің шығындарының қосындысын көрсетеді. Үй шаруашылығының пайдалану шығыны, фирмалардың инвестициялық шығыстары, мемлекеттің тауарлар сатып алу шығыстары, қызметтер мен инвестициялар және таза экспорт (эспорттан импортты алып тастағандағы) қосындысы

У =C + I + G +

Қосылған құн бойынша

Барлық макроэкономикалық агенттердің шығындарының қосындысын көрсетеді. Үй шаруашылығының пайдалану шығысы, фирмалардың инвестициялық шығыстары, мемлекеттің тауарлар сатып алу шығыстары, қызметтер мен инвестициялар және таза экспорт (эспорттан импортты алып тастағандағы) қосындысы

Таза ұлттық өнім ТҰӨ бұл қолданудан шығарылған жабдықтардың орны толтырылғаннан кейін тұтыну үшін қалған түпкі өнімдер мен қызметтердің сомасы. Келесі формула бойынша есептеледі:

ТҰӨ = ЖҰӨ - А,

Мұнда А - амортизациялық жарнаның сомасы. ТҰӨ-нің бік компоненті бизнеске салынатын жанама салықтар экономикалық ресурстардың ағымдағы үлесін көрсетпейді, сондықтан жанама салықтың көлемі ұлттық табысты ҰТ есептегенде ТҰӨ-нің ақшалай көлемінен алынады.

ҰТ = ТҰӨ - ж. с.

Мұнда: ж. с. - жанама салықтар.

Жеке табыс (ЖТ) халықтың жеке тұтынуына түсетін ақшаның санын және осы жағдайдың ҰТ-тың қозғалысында орын алатын қайта бөлу процестерін көрсетеді. Жеке табысты есептегенде ҰТ-тан корпорациялардың пайдасына салынатын салықтар, олардың бөлінбей қалған пайдасы, әлеуметтік сақтандыру жарналарының көлемі алынып тасталады, трансферттік төлемдер қосылады.

ЖТ = ҰТ - С+Т

мұнда: С - корпорациялардың пайдасына салынатын салықтар, бөлінбей қалған пайдасы, әлеуметтік сақтандыру жарналарының көлемі;

Т - трансферттік төлемдер.

Қолда бар табыс адамдардың жұмсай алатын табыстарын сипаттау үшін қолданылады, осыны есептеу үшін жеке табыстан халық төлейтін салықтардың жалпы көлемі алып тастайды. Қолда бар табыс - тұрғындардың билігінде болатын табыс.

ҚБТ= ЖТ - мұраға салық - мүлік салығы - тыбыс салығы

Пайдаланылған әдебиеттер

Ғабит Ж. Х., Доғалов А. Н. Микроэкономика: экономикалық мамандықтарға арналған оқулық

Астана, 2010. - 281 б.

2. Айдарханов М., Ғабдуллина Л. Макроэкономика: Оқу құралы. -Астана:Фолиант, 2013. -240б. 25-26 Б.

3. «Қазақстан»: Ұлттық энцклопедия / Бас редактор Ә. Нысанбаев - Алматы «Қазақ энциклопедиясы» Бас редакциясы, 1998 ISBN 5-89800-123-9, IX том

Назарларыңызға рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz