Банктің есеп айырысу операциялары: кассалық және комиссиялық қызметтің ұйымдастырылуы

Банктің есеп айырысу операциялары.

Кассалық және комиссиялық қызметтері

Орындаған: Қайролла Е. Д.

Топ: ФН-305

Тексерген: Акишева Д. М.

Қазақстан Республикасында нарықтық экономика талабына сәйкес банк жүйесі қалыптасты. Бәсекелестік ортада банктер жүйелі қызмет атқару үшін бөлшектік банктік қызметті қалыпты жүргізу, салымдар көлемін кеңейту, клиентке қызмет көрсетудің материалдық-техникалық базасын кеңейту мәселелерін қарастыруда. Нарық талабын орындай алмаған банктер таратылды. Ал қалыпты қызмет атқарушы банктер тұрақты ресурстық базасын қалыптастырып, тартылған қаржыларды орналастырып, нарықтық экономиканың табыс көздерін іздестіруде.

Шаруашылық байланыстар банк қызметіндегі қажетті шарттардың бірі болып табылады. Банктің шаруашылық байланысы келісімдік қатынаспен белгіленеді.

Есеп айыру қатынасы- сатып алушының мерзінде қызметті төлеуі және банк келісім міндеттемені орындағаннан кейін қарызын қайтаруы.

Ақшасыз есеп айырысу- банктің мекемелерде төлеушінің (ақша жіберуші) шотынан алушы шотына қаржыларды аудару негізінде жүргізілетін есеп айырысулар.

Ақшасыз есеп айырысуларды жүзеге асыру процесінде шаруашылық келісімдерді орындау бойынша, жабдықтаушы мен сатып алушы арасында өзара бақылау жағдайын туғызатын қарым-қатынас пайда болды, ал банк қойылған есеп-айыру ережелердің орындалуын және есеп айыру операциялардың заңды түрде болуын бақылайды.

Ақшасыз есеп айырысуды жүзеге асыру процессінде оларды ұйымдастыру принциптер маңызды рөл атқарады:

Банк клиентердің шоттарынан қаржыларды өшіруді тек шот иесінің тапсырысымен ғана жүргізе алады.

Клиент есеп айырысу формасын таңдай алады және оны төлеуші мен орындаушы арасындағы келісімдерде белгілей алады.

Есеп айырысулар Қазақстанның Банкаралық Есеп Айырысу Орталығы, Есеп Айырысу Кассалық бөлімшелер, клирингтік орталықтар немесе банкаралық келісулер негізінде бір-біріне корреспонденттік шот ашу арқылы жүзеге асырылады.

Төлеуші мен алушы арасындағы есеп айырысу бойынша наразылық екі жақпен белгіленген тәртіппен банк қатысуынсыз шешіледі.

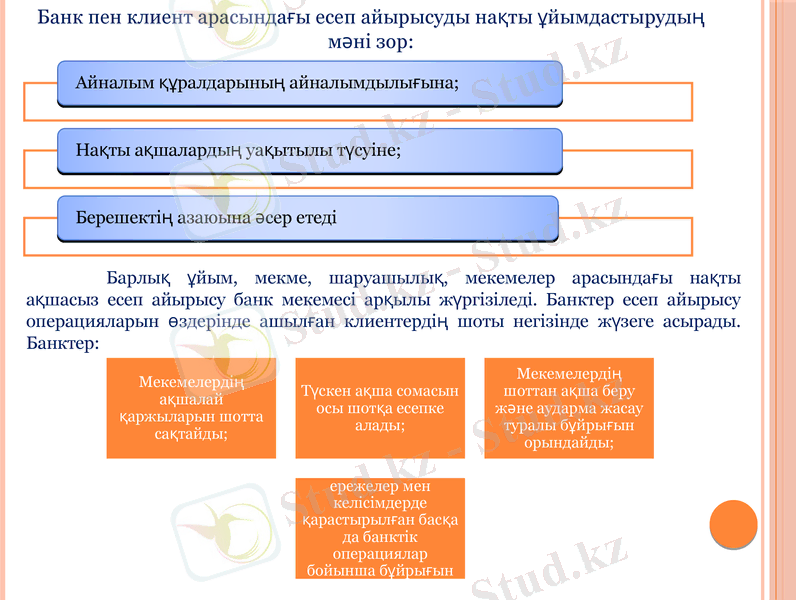

Банк пен клиент арасындағы есеп айырысуды нақты ұйымдастырудың мәні зор:

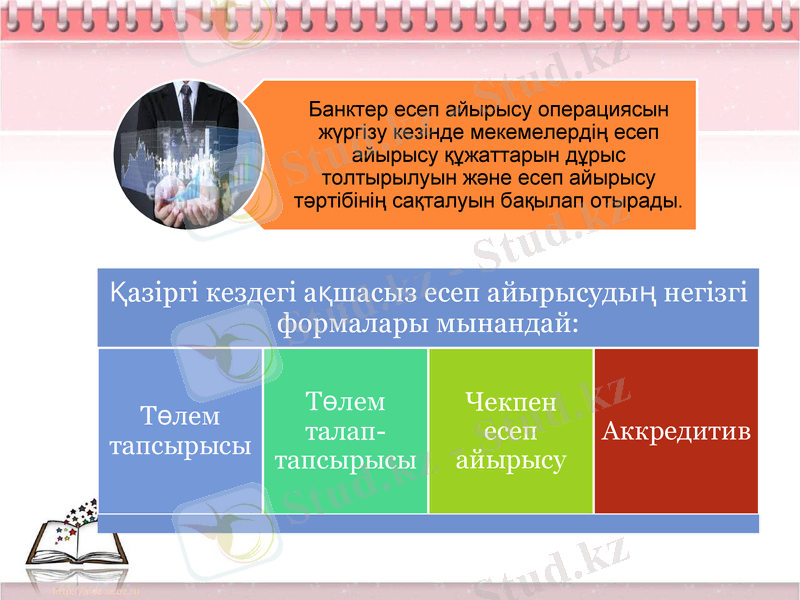

Барлық ұйым, мекме, шаруашылық, мекемелер арасындағы нақты ақшасыз есеп айырысу банк мекемесі арқылы жүргізіледі. Банктер есеп айырысу операцияларын өздерінде ашылған клиентердің шоты негізінде жүзеге асырады. Банктер:

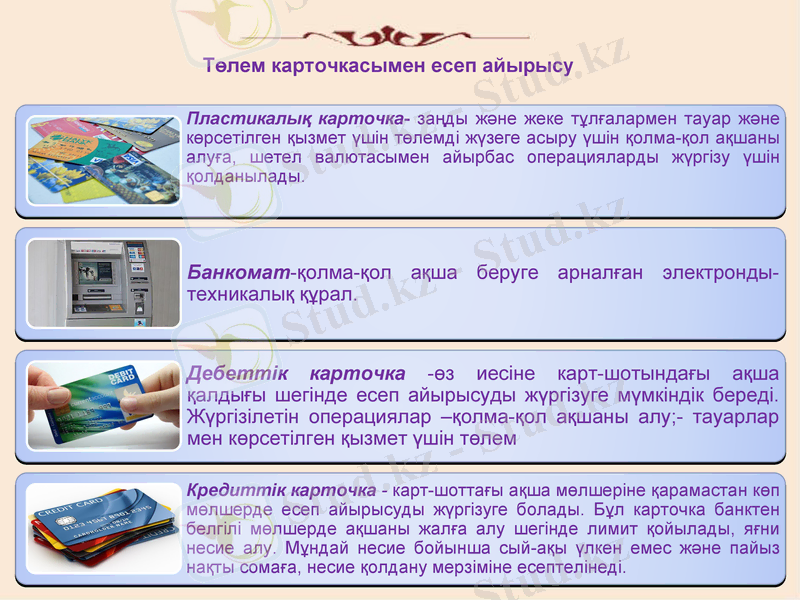

Төлем карточкасымен есеп айырысу

Нақты ақша қабылдау кассалық қызметін көрсету

Екінші деңгейлі банктің клиенттерге кассалық қызмет көрсетуі және нақты ақшаны орнықтыруы үшін есеп айырысу кассалық бөлімде кассалық операция бөлімшесі ашылған. Кассалық операция қызметі Ұлттық Банктің екінші денгейлі банк және банк операцияларының жекеленген түрін жүзеге асыратын мекемелердегі кассалақ операцяны жүргізу бойынша 2001 жыл үшінші наурыздағы № 58 ережесіне сәкес орындалады. Заңда қолданылатын түсініктемелер - касса нақты ақша және басқа да құндылықтарды қабылдау және беруге арналған арнай бөлімше; кассалық операция, бұл қабылдау, қайта санау, айырбастау, нақты ақша беру және құндылықтарды сақтау операциялары.

Есеп айырысу-кассалық бөліміндегі клиенттерге кассалық қызмет көрсетулер

Орындалған жұмыс көлеміне байланысты келесі кассалар құрылуы мүмкін;

Кассалық жұмыстың ұйымдастырылуына материалды жауапты тұлғалар мыналар:

Банк басшысы;

Бас бухгалтер;

Касса меңгерушісі.

Клиенттерден банктерге ағымды және корреспонденттік шоттарына ақша аудару екі құжат бойнша жүргізіледі:

хабарламаға қолма-қол жарна

кіріс касалық ордер

Хабарламаға қолма-қол жарна үш бөлімнен тұрады:

хабарлама;

түбіртек;

ордер.

Клиент хабарламаны толтырып аяқтаған соң, шот менеджеріне ұсынады. Шот менеджері реквизиттердің дұрыстығын тексереді және кіріс кассалық журналға тіркейді. Хабарлама кассаға өткізіледі. Клиенттен нақты ақша қабылданады, хабарлама кассада қалады, түбіртек клиентке мөр басылып беріледі, ал ордер бухгалтерияға немесе бэк-офиске өткізіледі. Келесі өткізбе құрылады

Дт -1001

Кт - 2203

Нақты ақша беру үшін клиент кіріс кассалық құжатты толтырады, шот менеджеоіне ұсынады. Шот менеджері реквизиттердің дұрыстығын тексеріп, бухгалтер контралерге береді. Бухгалтер контралер құжатты кассалық журналға тіркейді және клиенттің қол мөр үлгісі бар құжатын тексереді. Құжат тексерілгенннен кейін клиенттен нақты ақша қабылданады. Қабылданған сумма мен құжатта көрсетілген сумма салыстырылады. Егер жетіспеушілік табылса акт жазылады. Операциялық күннің соңында айналым кассалық журнал мен кіріс кассалық журнал тексеріледі. Барлық қабылданған нақты ақшалар клиенттің шотына сол күні аударылуы керек.

касса және құндылықтарға тексеру

Ақша қаражаттары мен құндылықтарының сақталуын бақылау мақсатында банк мекемелерінде жоспарлы және кенеттен тексеру жүргізіледі. Банкнота мен монеталарды келесі жағдайлрда тексереді:

банк басшысының тапсырысы бойынша тоқсанына бір рет;

жыл сайын, қаңтардың 1-де;

басшы касса менгерушісі ауысқанда;

банк немесе Ұлттық Банк төрағасының өкімі бойынша.

Операциялық күн соңында касса бойынша жүргізілген барлық операциялар Бас банкте көрсетіледі. Ұлттық Банк Орталық Кассалық Операция бөлімінде екінші деңгейлі банктердегі кассалық қызметті реттеу жүйесін жүзеге асырады. Бұл нақты ақша массасының реттеуге басты себеп болып табылады.

Кассалық операция банк балансында ең өтімді актив операциялары болып табылады. өтімді активтердің көлемі мен үлесіне көңіл аудару керек. Бұны талдауда резервтік талаптың ең төменгі мөлшерін анықтау керек. Резервтік талаптың көлемі міндеттемелерде анықталады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz