Өндіріс шығындарының анықтамасы, жіктелуі және басқару негіздері

ӨНДІРІС ШЫҒЫНДАРЫ

ОРЫНДАҒАН: ҚАСЕНОВА ӘСЕЛ

Кез-келген өнімді өндіру үшін әрбір кәсіпорында жұмыскерлердің, қызметкерлер мен инженерлердің белгілі бір уақыты жұмсалады, шикізаттар мен материалдар, отын мен энергия шығындалады.

өнімді өндіру мен сатуға жұмсалған кәсіпорын шығындарының ақшалай көрінісі оның өзіндік құны деп аталады. Бұл - кәсіпорын қызметінің экономикалық тиімділігін сипаттайтын экономикалық көрсеткіштердің бірі.

Өзіндік құн - өнімді өндіру мен сатуға байланысты ксәіпорында жұмсалған негізгі қорлар, шикізаттар мен материалдар, отын мен энергия, еңбек және басқа да ресурстарды пайдалану шығындарының ақшалай көрінісі

Кез-келген өнімді өндіру, жұмыстарды атқару және қызметті көрсету белгілі бір шығындармен байланысты, сондықтан шығындарды толық және дұрыс анықтау келесіні қамтамасыз етуі керек:

жалпы өнім көлемін, әрбір өнім түрлерінің нақты өзіндк құнын калькуляциялау, қызметі көрсету, жұмысты орындау, өндірілген өнімнің нақты шығынын толық дер кезінде және шынайы көрсету, сондай-ақ жалпы бизнесті ұйымдастыру және басқарушылық шешімді қабылдау мен жоспарлау үшін ақпараттарды жинау және бақылауды көздейді.

Өндіріс шығындарын топқа және типке бөліп қарастыруға болады. Әлеуметтік-экономикалық бағыттан қарағанда, шығындар қоғамдық және кәсіпорындық болып бөлінеді. Қоғамдық шығындарға дайын өнімнің құнына көшкен жанды еңбек және заттүрін алған еңбек шығындары жатады. Өндіріс шығындарына кәсіпорынның өндірісте тұтынылған құрал - жабдықтары мен жалақы шығындары жатады

Өндірістік шығындар

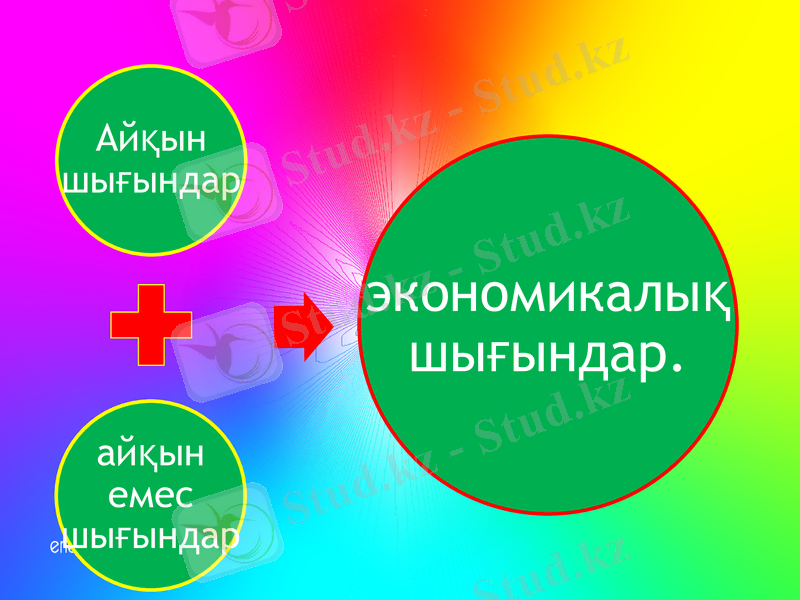

(expliсit costs) деп өндіріс факторлары мен жабдықтаушыларға айқын ақша формасындағы төлем түрін алатын балама шығындар аталады. Мысалға жалақы төлеуді, көлік шығындарын, коммуналдық төлемдерді жатқызуға болады.

(implicit costs) деп өндірісте пайдаланылған фирманың өз иелігіндегі (сырттан сатып алынбаған) ресурстардың құнын (шығының) атайды және өзіне қарасты ресурстарды тиімді пайдаланған жағдайда пайда ала алатын немесе «айырылып қалған мүмкіндіктерінің» (алынбай қалған пайдасының) ақшалай төлемі. Мысалға ғимараттарды жалға бермегендіктен түспеген пайда.

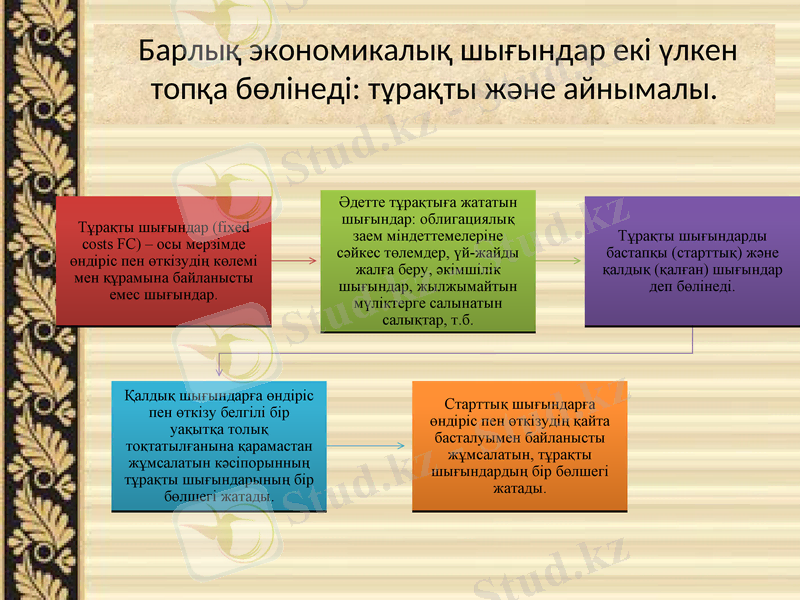

Барлық экономикалық шығындар екі үлкен топқа бөлінеді: тұрақты және айнымалы.

Айнымалы шығындарға өндіріс көлеміне тікелей байланысты.

Бұған жұмыскерлердің еңбекақысы, шикізатқа, қуатқа, көлік шығындарына жұмсалған шағындар және т. б. жатады.

Өнім тіпті өндірілмесе де тұрақты шығындардың өтелуі тиіс, ал айнымалы шығындарды кәсіпкер өндіріс мөлшерін өзгерте отырып басқара алады.

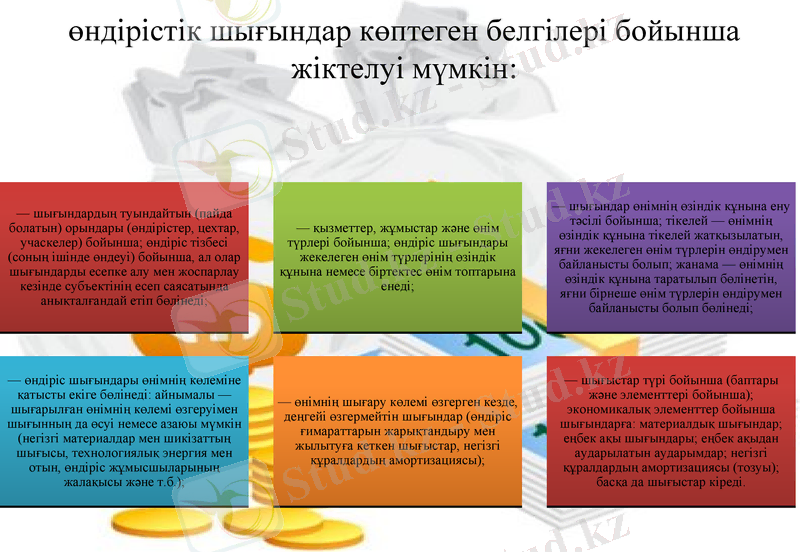

өндірістік шығындар көптеген белгілері бойынша жіктелуі мүмкін:

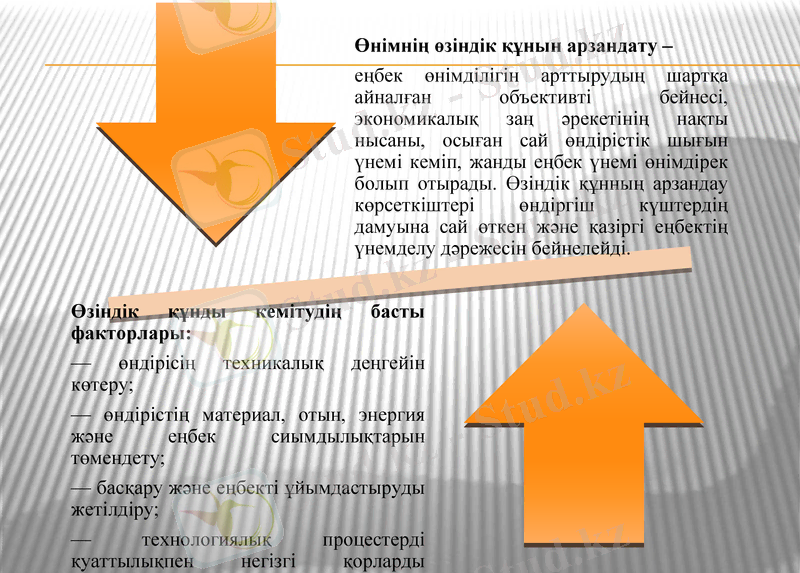

Шығындады жүйелі түрде төмендету - кәсіпорындардың жұмыс істеу тиімділігін арттырудың негізгі құралы болып табылады. Нарықтық экономика жағдайында залалды кәсіпорындарды қаржылай қолдау қағидаға жатпайды. Ұлттық экономиканың барлық салаларында өндіріс шығындарын төмендетудің мына төмендегі негізгі бағыттарын айтуға болады:

Сонымен, кәсіпорынның өндірістік шешімдері, жұмыстары нарық жағдайлары мен өндірістік шығындар арқылы анықталады. Кәсіпорын табысы өндірістегі шығындарға тәуелді болады. Нарықтағы өнім бағасы сұраным мен ұсыным өзара байланысының нәтижесі болып табылады. Өнім өндірісіне шығындар - ол тұтынылатын еңбектік немесе материалдық ресурстар көлеміне, техника деңгейіне, өндірістің ұйымдастырылуына және басқа факторларға байланысты өсуі немесе төмендеуі мүмкін. Сәйкесінше, өндіруші шығындарды азайтудың көптеген көздерін қарастырады, ол оны өзінің тиімді басқару қабілетімен жүзеге асыра алады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz