Ұдайы өндіріс теориясы және ұлттық есеп жүйесі: макроэкономика, ЖҰӨ мен ЖІӨ есептеулері және экономикалық өсу модельдері

С. Ж. Асфендияров атындағы Қазақ Ұлттық Медициналық Университеті. Медицинадағы экономика кафедрасы. СӨЖ Тақырыбы: Ұдайы өндіріс теориясы. Ұлттық есептеу жүйесі. Орындаған: Қожамқұлова Г. Курс: 1. Факультет: Жалпы медицина. Топ: 062. Тексерген: Сериева Ж. А. Алматы 2009 жыл.

Жоспары: I. Макроэкономика және оның мәселелері. Ұлттық экономика деңгейіндегі экономикалық айналым моделі. II. Макроэкономикалық көрсеткіштердің жалпы сипаттамасы. 1. Жалпы ұлттық өнім, оны есесптеу әдістері. 2. Ұлттық есеп жүргізушілік: баланстық әдіс, ұлттық есеп жүйесінің әдісі. III. Экономикалық өсу, оның түрлері, қарқыны және моделі. Экономикалық өсудің факторлары.

Макроэкономика ( грек сөзінен marks - үлкен) - бұл ұлттық экономиканың жалпы бағытын және даму заңдылықтарын зерттейтін жалпы экономикалық ілімнің бөлімі.

Макроэкономиканың тұлғалары.

үкімет

кәсіподақ

Орталық банктер

өндірушілер

тұтынушылар

Халық шаруашылығын жалпы сипаттайтын басты макроэкономикалық көрсеткіштер:

Процент ставкасының орташа деңгейі

Ұлттық байлық

Жұмыспен қамту

Баға деңгейі

Жалпы ұлттық өнім

Ұлттық табыс

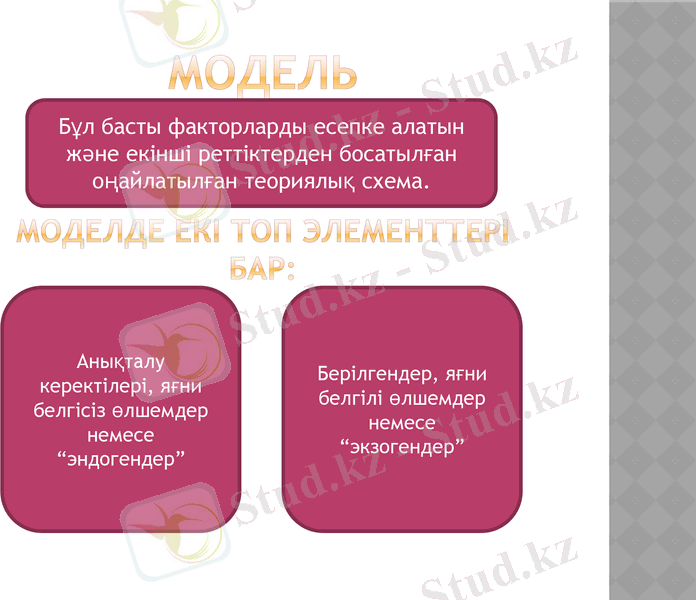

Модель Моделде екі топ элементтері бар:

Бұл басты факторларды есепке алатын және екінші реттіктерден босатылған оңайлатылған теориялық схема.

Анықталу керектілері, яғни белгісіз өлшемдер немесе “эндогендер”

Берілгендер, яғни белгілі өлшемдер немесе “экзогендер”

Модель түрлері:

Динамикалық. Статикалық модельге қарағанда күрделірек. Ұлттық табыс бір жағдайдан екінші жағдайға өткен қозғалыста қарастырылады.

Статикалық. Бір жағдайдан екіншіге ауысуды қарастырмайды. Оны қатып қалған фотосуреттің бейнеленуімен салыстыруға болады.

Ұзақ мерзімді. Неғұрлым ұзақ уақыт кезеңі беріледі.

Қысқа мерзімді. Аз уақытқа белгіленеді, көбінесе бір жылға.

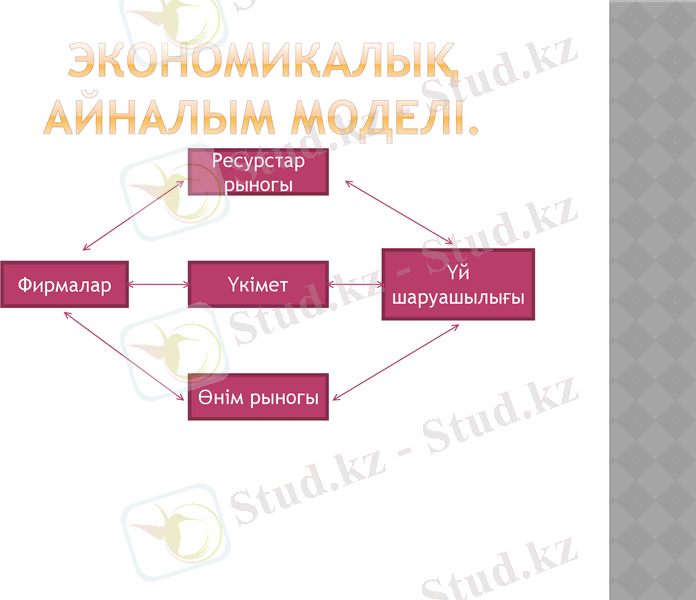

Экономикалық айналым моделі.

Ресурстар рыногы

Фирмалар

Өнім рыногы

Үкімет

Үй шаруашылығы

Ұлттық байлық - бұл қоғамның бүкіл ғұмырында жинаған тұтыну құралдарының жиынтығы. Бірінші рет ұлттық байлықты Англияда 1664 жылы У. Петти есептеген. Жүз жылдан кейін бұл әрекетті А. Смит қайталаған. Францияда ұлттық байлықты бірінші бағалау 1789 жылы болды, АҚШ-та 1805 жылы, Ресейде 1864 жылы болды. XX ғасырда кеңестік статистик Вайнштейн 30-шы жылдары Ресейдің ұлттық байлығының мөлшерін 1914 жылдың 1 қаңтарындағы жағдайымен есептеді. Ұлттық байлық мүлік, табиғи байлықтарды, заттық емес байлықтарды қамтиды. Шаруашылық қызметтің негізгі жалпылаушы көрсеткіші бір жылдық қоғамдық өнім болып табылады. Оны бірнеше анықтауыштар көмегімен көрсетеді: жалпы ұлттық өнім, ұлттық табыс, таза ұлттық өнім, жалпы ішкі өнім.

Жалпы ұлттық өнімді елдің бір жыл ішінде өндірген барлық дайын тауар және қызметтердің жиынтық рыноктық құны ретінде анықтайды.

Ұлттық табыс - бұл жылдың ішінде жаңа жасалған құны бар өндіріс нәтижесі. Ол ЖҰӨ мен жылдың ішінде оны құруға кеткен материалдық шығындар арасындағы айырмашылық. Шетелдік статистикада оны барлық табыстар сомасы ретінде анықтайды.

Жалақы, яғни жұмысшылар мен қызметкерлердің еңбегіне ақы.

Пайда, яғни жеке шаруашылық, серіктестіктер, кооперативтер, корпорациялар иелері алатын табыс.

Рента, яғни жерді, ғимаратты, үйлерді арендаға бергенде үй шаруашылығының алатын табысы.

Процент, яғни орта капиталына ( несие, банкке салым және т. б. ) төлем.

Таза ұлттық өнім - бұл ұлттық табыс плюс жанама салықтар, олар ұлттық табысты рыноктық баға бойынша анықтау үшін қосылады.

Жалпы ішкі өнім фирманың ұлттық құрамында болуына байланыссыз, сол мемлкеттің территориясында орналасқан қызмет өрісінің және материалдық өндірісі саласының ақтық өнімінің жиынтық құны ретінде есептелінеді.

ЖІӨ-нің құрамына тек елдің ішінде өзінің меншік өндіріс факторларын қолдану арқылы өндірген қызметтер мен өнімдер жатады. ЖІӨ-ге халықаралық операциялардан түскен түсімдер кірмегендіктен, ол әр түрлі елдердің экономикалық даму деңгейін салыстыру үшін қолданылады.

Халықтың өмірлік деңгейін сипаттау үшін үш көрсеткіш қолданылады: жеке табыс, қолда бар табыс, таза экономикалық тұрмыс.

Жеке табыс - бұл салықты төлегенге дейінгі жеке тұлғалар мен жанұялардың алатын барлық табысы. Оған алынған табыс, жанұялар мен жеке тұлғалардың мемлекеттен алатын зейнетақы, стипендия, жұмыссыздыққа жәрдем ақы және т. б. трансферттік төлемдер кіреді.

Қолда бар табыс - бұл салықты төлегеннен кейін қалатын табыс.

ЖҰӨ пен экономикалық тұрмыс арасында тікелей байланыс бар: ЖҰӨ көп болған сайын, экономикалық тұрмыс жоғарылайды. Бірақ, ЖҰӨ тұрмысқа тұрмысқа әсер ететін барлық компоненттерді ескермейді. Сондықтан П. Самуэльсон таза экономикалқ тұрмысты(ТЭТ) есептеуді ұсынды.

ТЭТ - бұл көрсеткіш, қоғамның экономикалық тұрмысын тек бар табыс емес, сонымен бірге өмірлік сапасын есепке алып өлшейді.

ЖҰӨ-ді есептеу әдістері:

ЖҰӨ-ді есептеудің екі әдістері бар: елдегі жасалған өнімге шығындар сапасы бойынша (“шығындар ағымы”) және өнімді өндіру нәтижесінде алынған табыстар сапасы бойынша (“табыстар ағымы”) .

Бірінші әдісті қолдана отырып, барлық шығындарды қоссақ, біз ЖҰӨ көлемін аламыз.

Шығындар мыналардан тұрады:

тауар және қызметтерді сатып алуға үй шаруашылығының кеткен шығындары;

станок, ғимарат, үй құрылысы және т. б. алу үшін инвестициялар;

мемлекеттің тауар және қызметті және трансферттік төлемдерге кететін шығындар;

таза экспортты, яғни экспорт пен импорт көлемінің арасындағы айырмашылық.

Екінші әдісті қолдана отырып, егер барлық табыстарды қоссақ ЖҰӨ аламыз.

ЖҰӨ-ді есептеудің әдісі

ЖҰӨ-ді шығындар сомасы бойынша есептеу. Тауар ағымының әдісі.

ЖҰӨ-ді табыстар сомасы бойынша есептеу. Шығындар ағымының әдісі.

Жеке тұтыну шығындары

3226

Тұтынылған капиталдың көлемі

505

Жалпы жеке ішкі инвестициялар

765

Бизнеске салынған жанама салықтар

393

Тауар және қызметтерді мемлекеттік сатып алу

964

Жалақы

2905

Таза экспорт

-93

Арендалық төлем

20

ЖҰӨ

4862

Проценттер

392

Амортизациялық шығындар

-505

Жеке салымдардан түскен табыс

325

ТҰӨ

4357

Корпорацияның пайдасына салынған салық

145

Бизнеске салынған жанама салықтар

-393

Дивиденттер

98

Ұлттық табыс

3964

Корпорацияның бөлінбеген пайдасы

79

Әлеуметтік сақтандыруға салымдар

-445

ЖҰӨ

4862

Корпорацияның пайдасына салынған салық

-145

Корпорацияның бөлінбеген пайдасы

-79

Трансферттік төлемдер

768

Жеке табыс

4063

Жеке салықтар

-590

Қолдағы бар табыс

3473

ЖҰӨ номиналды және нақты фактіге негізделген потенциалды болып бөлінеді.

Номиналды ЖҰӨ деп өндірілген жылдық ағымды бағасымен есептегенде айтады. Бірақ бағалар өзгеріп тұруы мүмкін. Сондықтан, баға индексі түрінде көрсетілетін баға деңгейі ЖҰӨ-мен салыстыру үшін әр түрлі жылдарға есептелінеді.

Потенциалды ЖҰӨ - бұл толық жұмыспен қамтылған кездегі өндіріс көлемі.

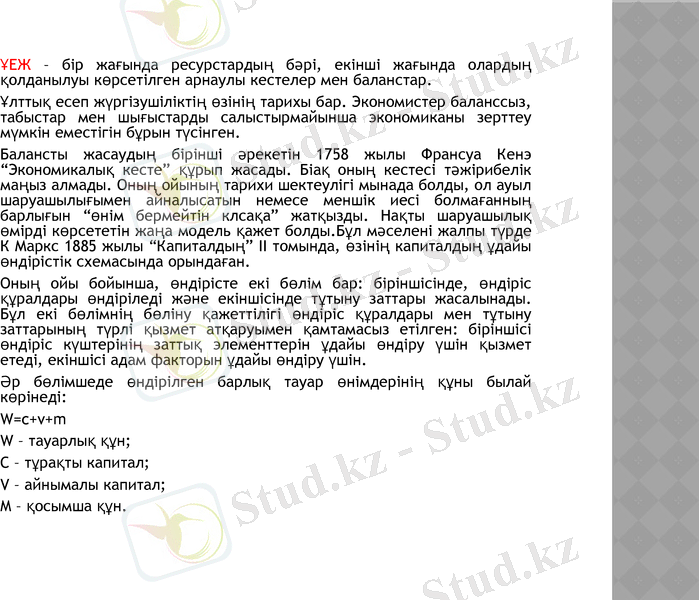

ҰЕЖ - бір жағында ресурстардың бәрі, екінші жағында олардың қолданылуы көрсетілген арнаулы кестелер мен баланстар.

Ұлттық есеп жүргізушіліктің өзінің тарихы бар. Экономистер баланссыз, табыстар мен шығыстарды салыстырмайынша экономиканы зерттеу мүмкін еместігін бұрын түсінген.

Балансты жасаудың бірінші әрекетін 1758 жылы Франсуа Кенэ “Экономикалық кесте” құрып жасады. Біақ оның кестесі тәжірибелік маңыз алмады. Оның ойының тарихи шектеулігі мынада болды, ол ауыл шаруашылығымен айналысатын немесе меншік иесі болмағанның барлығын “өнім бермейтін клсақа” жатқызды. Нақты шаруашылық өмірді көрсететін жаңа модель қажет болды. Бұл мәселені жалпы түрде К Маркс 1885 жылы “Капиталдың” II томында, өзінің капиталдың ұдайы өндірістік схемасында орындаған.

Оның ойы бойынша, өндірісте екі бөлім бар: біріншісінде, өндіріс құралдары өндіріледі және екіншісінде тұтыну заттары жасалынады. Бұл екі бөлімнің бөліну қажеттілігі өндіріс құралдары мен тұтыну заттарының түрлі қызмет атқаруымен қамтамасыз етілген: біріншісі өндіріс күштерінің заттық элементтерін ұдайы өндіру үшін қызмет етеді, екіншісі адам факторын ұдайы өндіру үшін.

Әр бөлімшеде өндірілген барлық тауар өнімдерінің құны былай көрінеді:

W=c+v+m

W - тауарлық құн;

C - тұрақты капитал;

V - айнымалы капитал;

M - қосымша құн.

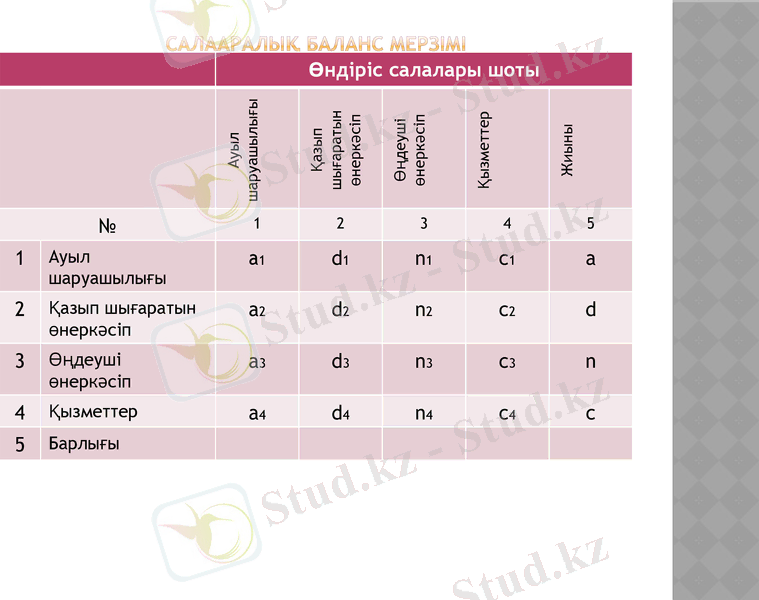

Салааралық баланс мерзімі

Өндіріс салалары шоты

Ауыл шаруашылығы

Қазып шығаратын өнеркәсіп

Өңдеуші өнеркәсіп

Қызметтер

Жиыны

№

1

2

3

4

5

1

Ауыл шаруашылығы

а1

d1

n1

c1

a

2

Қазып шығаратын өнеркәсіп

a2

d2

n2

c2

d

3

Өңдеуші өнеркәсіп

a3

d3

n3

c3

n

4

Қызметтер

a4

d4

n4

c4

c

5

Барлығы

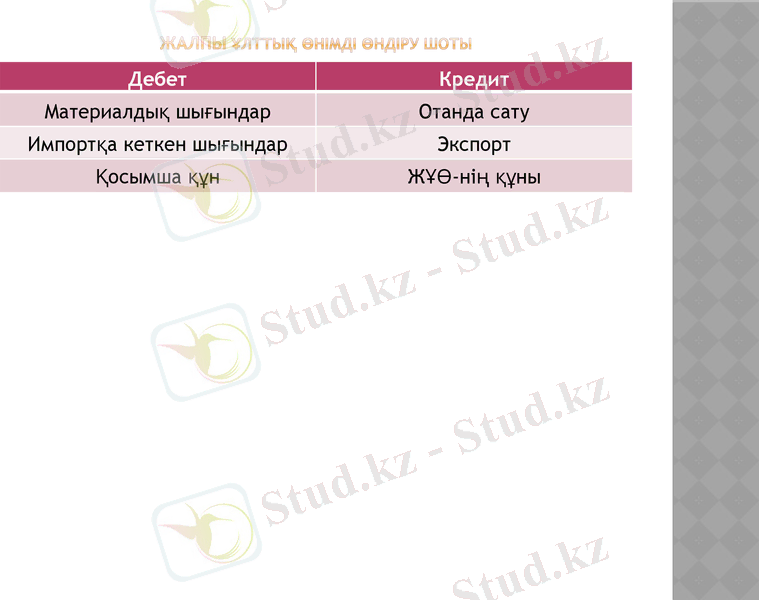

Жалпы ұлттық өнімді өндіру шоты

Дебет

Кредит

Материалдық шығындар

Отанда сату

Импортқа кеткен шығындар

Экспорт

Қосымша құн

ЖҰӨ-нің құны

Экономикалық өсудің 3 түрі бар: экстенсивті, интенсивті, аралас(нақты) .

Экстенсивті өсу дегеніміз - қосымша өндіріс факторларын тарту арқылы ұлттық өнімнің көбеюі.

Интенсивті өсу дегеніміз - техника және технологияны толық жетілдіру арқылы ұлттық өнімнің көбеюі. Нақты өмірде өсудің екі түрінің де болуы мүмкін емес. Олар аралас түрінде келеді.

Аралас(нақты) өсу - өндіріс қуатының өсуі нәтижесінде өндіріс факторларының пайдаланылу санының өсуі және техника және технологияның жетілуі.

Экономикалық өсуді есептеу проценттік жылдық өсуі қарқынымен есептейді. Қайсысы тиімді қарқындар мүмкіндік варианттары: жоғарғы қарқын, нөлдік қарқын, теріс қарқын, қолайлы қарқын. Енді соларды қарастырамыз.

Жоғары қарқын - бір қарағанда тиімді сияқты. Бірақ, біріншіден, өнімнің сапалылығы ескерілуі керек: егер, жоғарғы қарқында өндірілетін жарылғыш телевизорлар - әрине жаман. Екіншіден, өнімнің өсу құрылымы қажет: әскери өнімнің өсуі салыстырмалы салмағынан көп болуы және тұтыну заттарының аз болуы өмір сүру деңгейін төмендетеді, - бұл да жаман.

Өз кезегінде, нөлдік қарқын экономикалық өсуде негативті сипатқа ие бола бермейді. Тек, егер олар материалдық сиымдылығы төмендесе, осымен өндірісі факторларын шығындарын үнемдеуге алып келеді, - бұл жаман емес. Милитаризиация шығынына, егер объективті себептері жоқ болса, онда нөлдік өсу пайдалы.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz