Ақша қаражаттарының бухгалтерлік есебі және банктік шоттар бойынша операциялар

Қазақстан Республикасының Білім және ғылым министрлігі

Семей қаласының Шәкәрім атындағы мемлекеттік университеті

Орындаған: Мазан А.

УА-405 топ

СӨЖ

Ақша

қаражаттарының

есебі

Актив - бұл құндық бағасы бар субъекттің құқығы мен жеке мүліктік және мүліктік емес игілігі. Активтер болашақта жүзеге асатын экономикалық олжа ретінде көрсетіледі.

ағымдағы

Ұзақ мерзімді

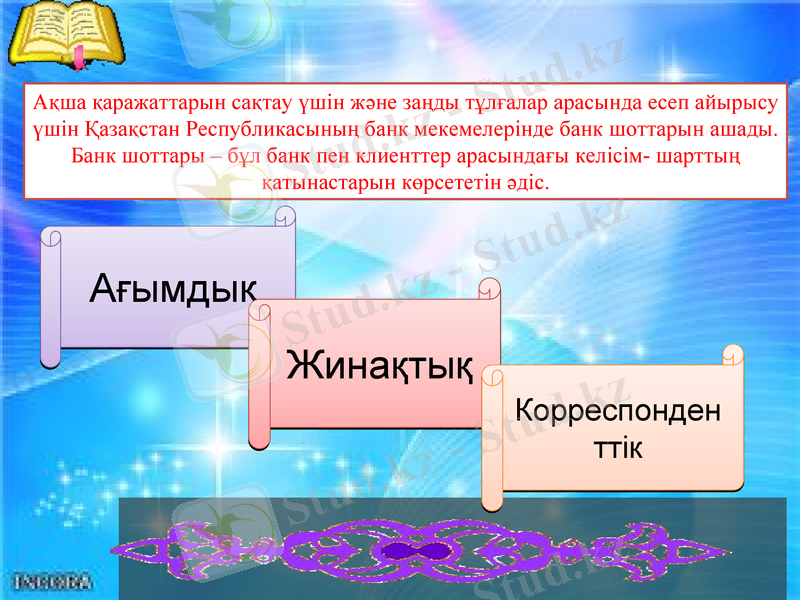

Ақша қаражаттарын сақтау үшін және заңды тұлғалар арасында есеп айырысу үшін Қазақстан Республикасының банк мекемелерінде банк шоттарын ашады.

Банк шоттары - бұл банк пен клиенттер арасындағы келісім- шарттың қатынастарын көрсететін әдіс.

Ағымдық

Жинақтық

Корреспонденттік

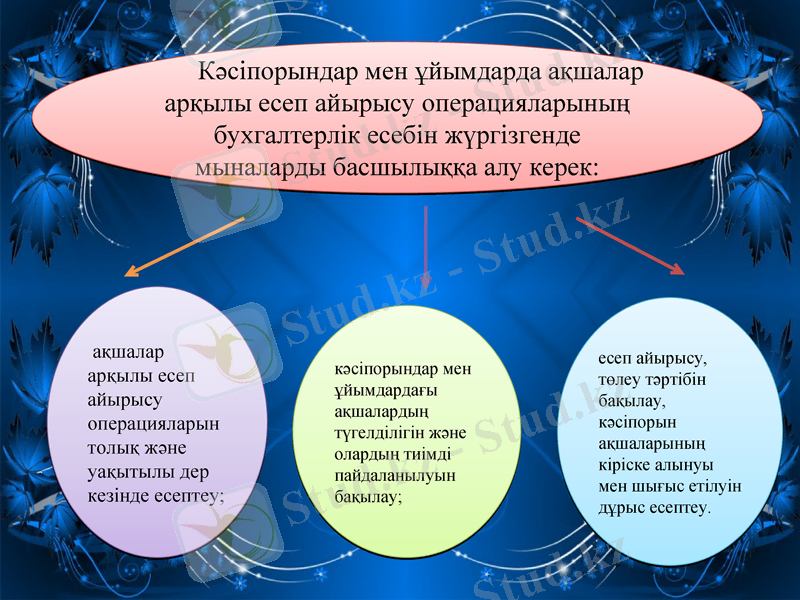

Кәсіпорындар мен ұйымдарда ақшалар арқылы есеп айырысу операцияларының бухгалтерлік есебін жүргізгенде мыналарды басшылыққа алу керек:

ақшалар арқылы есеп айырысу операцияларын толық және уақытылы дер кезінде есептеу;

кәсіпорындар мен ұйымдардағы ақшалардың түгелділігін және олардың тиімді пайдаланылуын бақылау;

есеп айырысу, төлеу тәртібін бақылау, кәсіпорын ақшаларының кіріске алынуы мен шығыс етілуін дұрыс есептеу.

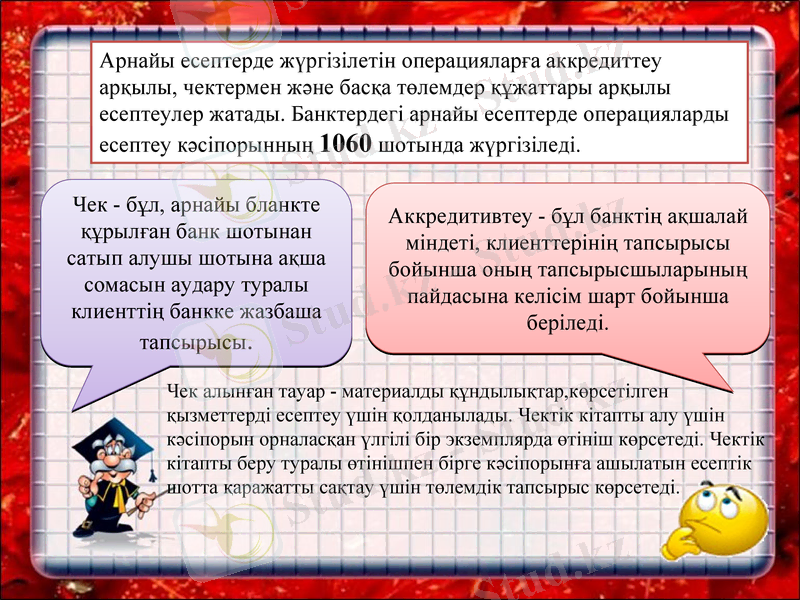

Арнайы есептерде жүргізілетін операцияларға аккредиттеу арқылы, чектермен және басқа төлемдер құжаттары арқылы есептеулер жатады. Банктердегі арнайы есептерде операцияларды есептеу кәсіпорынның 1060 шотында жүргізіледі.

Аккредитивтеу - бұл банктің ақшалай міндеті, клиенттерінің тапсырысы бойынша оның тапсырысшыларының пайдасына келісім шарт бойынша беріледі.

Чек - бұл, арнайы бланкте құрылған банк шотынан сатып алушы шотына ақша сомасын аудару туралы клиенттің банкке жазбаша тапсырысы.

Чек алынған тауар - материалды құндылықтар, көрсетілген

қызметтерді есептеу үшін қолданылады. Чектік кітапты алу үшін

кәсіпорын орналасқан үлгілі бір экземплярда өтініш көрсетеді. Чектік кітапты беру туралы өтінішпен бірге кәсіпорынға ашылатын есептік

шотта қаражатты сақтау үшін төлемдік тапсырыс көрсетеді.

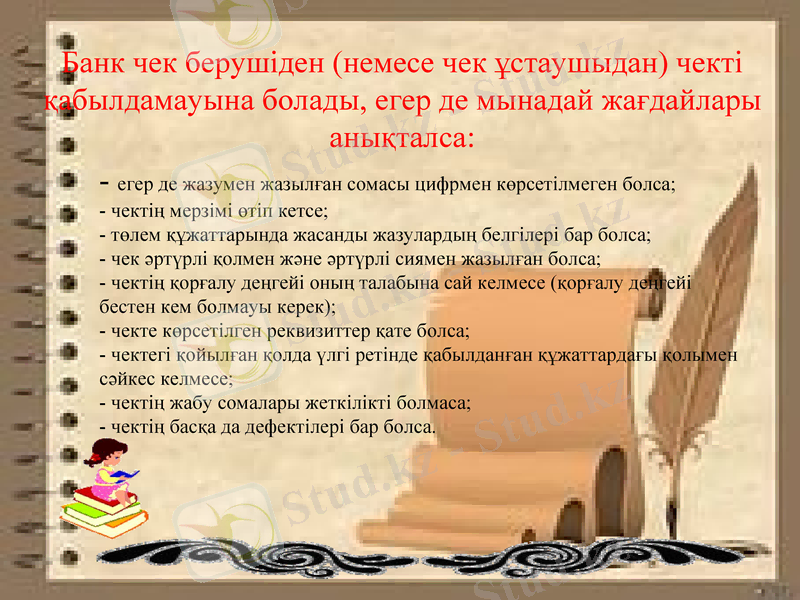

Банк чек берушіден (немесе чек ұстаушыдан) чекті қабылдамауына болады, егер де мынадай жағдайлары анықталса:

- егер де жазумен жазылған сомасы цифрмен көрсетілмеген болса;

- чектің мерзімі өтіп кетсе;

- төлем құжаттарында жасанды жазулардың белгілері бар болса;

- чек әртүрлі қолмен және әртүрлі сиямен жазылған болса;

- чектің қорғалу деңгейі оның талабына сай келмесе (қорғалу деңгейі бестен кем болмауы керек) ;

- чекте көрсетілген реквизиттер қате болса;

- чектегі қойылған қолда үлгі ретінде қабылданған құжаттардағы қолымен сәйкес келмесе;

- чектің жабу сомалары жеткілікті болмаса;

- чектің басқа да дефектілері бар болса.

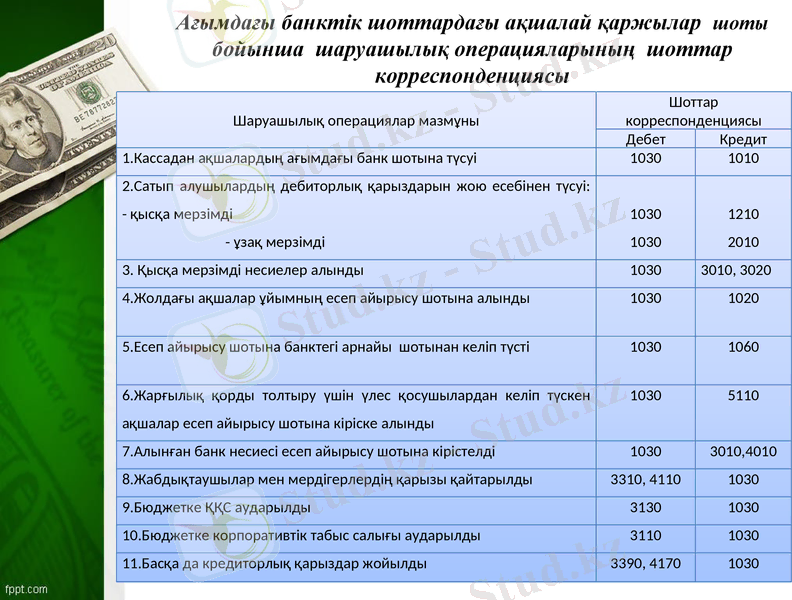

Ағымдағы банктік шоттардағы ақшалай қаржылар шоты бойынша шаруашылық операцияларының шоттар корреспонденциясы

Шаруашылық операциялар мазмұны

Шоттар корреспонденциясы

Дебет

Кредит

1. Кассадан ақшалардың ағымдағы банк шотына түсуі

1030

1010

2. Сатып алушылардың дебиторлық қарыздарын жою есебінен түсуі: - қысқа мерзімді

- ұзақ мерзімді

1030

1030

1210

2010

3. Қысқа мерзімді несиелер алынды

1030

3010, 3020

4. Жолдағы ақшалар ұйымның есеп айырысу шотына алынды

1030

1020

5. Есеп айырысу шотына банктегі арнайы шотынан келіп түсті

1030

1060

6. Жарғылық қорды толтыру үшін үлес қосушылардан келіп түскен ақшалар есеп айырысу шотына кіріске алынды

1030

5110

7. Алынған банк несиесі есеп айырысу шотына кірістелді

1030

3010, 4010

8. Жабдықтаушылар мен мердігерлердің қарызы қайтарылды

3310, 4110

1030

9. Бюджетке ҚҚС аударылды

3130

1030

10. Бюджетке корпоративтік табыс салығы аударылды

3110

1030

11. Басқа да кредиторлық қарыздар жойылды

3390, 4170

1030

Қазақстан ТМД елдерінің ішінде бірінші болып, тұрақты әлеуметтік-экономикалық дамуды қамтамасыз ету, сыртқы қолайсыз факторларға тәуелді болмау үшін Ұлттық қор құрды.

Бүгінгі күні ұлттық қорда 5, 3 миллиард доллар жинақталып отыр. Ұлттық қорды қоса есептегенде, еліміздің алтын-валюта резервтері, тұтас алғанда, 14 млрд. АҚШ долларына жетті. Бұл 1994 жылмен салыстырғанда 3 еседен астам өсті деген сөз

Назарларыңызға рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz