Кәсіпорынның негізгі өндірістік қорлары және амортизация: анықтамалар, жіктелуі және есептеу әдістері

Қазақстан Республикасының ғылым және білім министрлігі Шәкәрім атындағы Семей мемлекеттік университеті

Слайд

Тақырыбы: Кәсіпорынның өндірістік қорлары және амортизациясы

Орындаған: Нұралы Е. Н.

Топ: ТК-223

Тексерген: Нұралина Қ. Т.

Кәсіпорынның бірқалыпты функционалды жұмыс істеуі, ең алдымен, қолда бар керекті еңбек құралдары мен көздерінің болуымен тығыз байланысты. Осындай құралдардың көзі ретінде негізгі қорларды жатқызуға болады. Өнеркәсіптік кәсіпорынның өндірістік үрдісінің үзіліссіз жүзеге асырылуы тек қана негізгі қорлардың іс жүзінде ықпалыменен болады. Негізгі қорлар - өндіріс процесіне бірнеше рет қатысатын, өзінің бастапқы құнын сақтай отырып, дайын өнімге біртіндеп ауыстыратын өндірістік қорлардың бір бөлігі. Экономикалық әдебиеттерде негізгі өндірістік қорлардың анықтамаларының бірнеше түрлері көрсетіледі. Соның ішінде кеңінен таралған нұсқаларын ұсынуға болады: Кәсіпорынның негізгі өндірістік қорлары - еңбек құралдарының құндылық белгісі. Негізгі қорларды басты белгісі сыртқы нысанын өзгертпейді және өнімге өзінің құнын біртіндеп ауыстырады: өндірістік циклдардың қатарының өтуімен немесе бөліктермен, тозу мөлшеріне қарай ауыстырады. Кәсіпорынның негізгі өндірістік қорлары - бұл еңбек құралдары болып табылады, олар көптеген өндірістік циклдарда қатысады, өздерінің натуралды нысанын сақтай отырып, тозу көлеміне қарай дайын өнімге құнын біртіндеп ауыстырады.

Негізгі қорлар - еңбек құралдарының құндылық сипаты болып табылады. Негізгі құралдардың басты белгісі оның өз құнын дайын өнімге біртіндеп көшіру, яғни өндірістік циклдардың қатарлы ағымы мен тозу көлеміне байланысты. Негізгі қорлар - кәсіпорынның өндірістік материалдық-техникалық базасы болып табылады. Олардың көлемі кәсіпорынның өндірістік қуаты мен еңбектік техникамен қарулану деңгейіне байланысты болады. Өндірістік үдеріске қатысу дәрежесіне, қолданылып жүрген топтастыруына қарай негізгі қорлардың құрамына өндірістік және өндірістік емес объектілер кіреді. Өндірістік бағыттағы негізгі қорларға: − Өнеркәсіп, − Құрылыс, − Ауыл шаруашылығы, − Автомобиль көлігі, − Байланыс, − Сауда, − Ғимараттар, − Құрылыстар, − Машиналар, − Жабдықтар мен басқа да еңбек құралдары жатады. Олар өндіріс процесіне ұзақ уақыт қатысады. Өндірістік емес қорларға: − Тұрғын-үй, − Коммуналдық шаруашылық, − Денсаулық сақтау, − Білім беру, − Мәдениет, − Спорт салаларына бөлінеді.

Олар өндірістік процеске тікелей қатыспайды, бірақ олар жұмысшы күшін ұдайы өндіруге қажетті жағдай жасай отырып, оның нәтижесіне жанама әсер етеді[6, 43б] . Өндіріс процесіне қатысу дәрежесінде негізгі қорлар активтік және пассивтік болып бөлінеді. Актив бөлігі (машиналар, құрал-жабдықтар) тікелей өндіріске, өнімнің (қызмет, жұмыс) мөлшері мен сапасына ықпал етеді. Пассив бөлігі негізгі қордың ғимарат, құрылыс және өндірістік процеске қажетті жақтарын құрап, жағдай жасайды[7, 25б] . Негізгі қорлар алдына қойған мақсаты мен атқаратын қызметіне қарай мына топтардан тұрады: − Үйлер; − Ғимараттар; − Өткізбелік тетіктер; − Күш машиналары; − Жұмыс машиналары мен жабдықтар; − Есептеуіш техникалары және олардың бағдарламалық құралдары; − Тасымалдау құралдары; − Құрал-саймандар мен жабдықтар; − Өндірістік және шаруашылық құрал-жабдықтары; − Өнім және жұмыс малдары; − Көпжылдық өсімдіктер мен көшеттер; − Кәсіпорындардың, мекемелердің меншігіндегі жер телімдері және басқа да негізгі қорлар деп бөлінеді.

Меншіктік қатынасына қарай қорлар өзіндік және уақытша жалға алынған болып бөлінеді. Өзіндік қорлар кәсіпорынның меншігіндегі қорлары болып табылады, ал жалға алынған қорлар басқа кәсіпорындардың меншігіндегі қорлар болып есептелінеді және нақты кәсіпорын келісімшартқа сәйкес пайдаланады[9, 4б] . Кәсіпорын негізгі өндірістік қорлар бойынша шаруашылық айналымын жүргізу үшін мынадай сатылардан тұрады: − Негізгі қордың тозуы; − Амортизация; − Негізгі қорды толық қалпына келтіру үшін жинақталған қаражаттар; − Капитал салымдарын жүзеге асыру жолдары. Кәсіпорынның және басқа да әр түрлі салалардың негізгі қор құрылымы мынадай факторлармен анықталады: − Өндірілген өнімнің көлемі мен сипаты, − Өндірістің техникалық деңгейі, − Мамандыру және т. б.

Амортизация - негізгі қорлардың құнын олардың көмегімен өндірілетін тауарлар мен көрсетілетін қызметтер есебінен біртіндеп толтыру. Негізгі қорлар өндірістік процесте: − Натуралды; − Ақшалай нысанда зерделенеді. Натуралды нысандағы құралдардың есебі: − Негізгі қорлардың техникалық құрамын; − Кәсіпорынның өндірістік қуаттылығын; − Құрал-жабдықтарды пайдалану дәрежесін; − Басқа да мақсаттарды анықтау үшін қажеттілік. Негізгі қордың ақшалай нысандағы есебі: − Негізгі қордың жалпы мөлшерін, динамикасын, құрылымын; − Амортизациялық аударымдардың есебін; − Дайын өнімді тасымалдау құнын; − Капитал салымдарының және инвестицияның экономикалық тиімділігін анықтайтын қажеттілік.

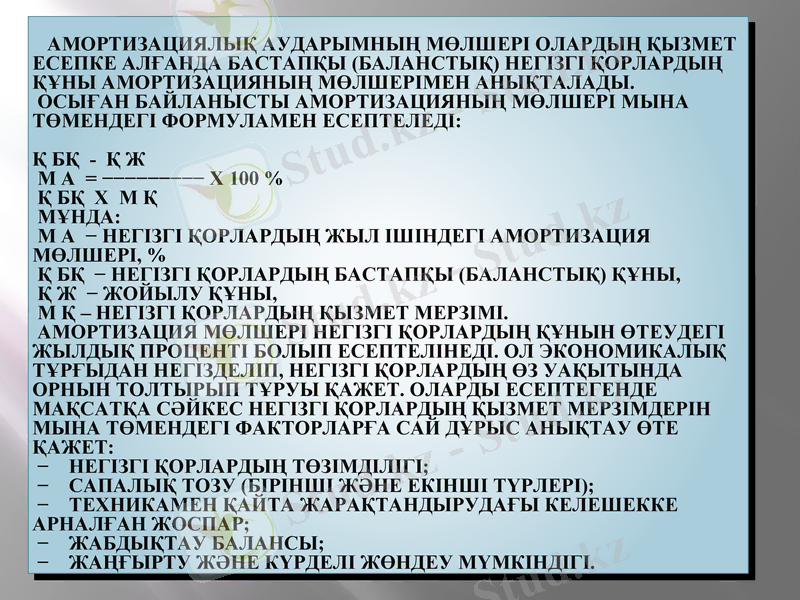

Амортизация - негізгі қорлардың құнын сол арқылы өндірілетін өнімдер мен қызметтерге бірте-бірте көшіру: ақша қаражаттарын мақсатты шоғырландыру және тозған негізгі қорлардың орнын толтыру, пайдалану процесінде олар тозады, өзінің тұтыну құнын жоғалтады. Нарықтық қатынастар жағдайында амортизациялық аударымның мөлшері кәсіпорынның экономикасына елеулі қосылысын білдіреді. Бірінші жағына, амортизациялық аударымның тым жоғары деңгейі өндіріс шығындарының мөлшерін көбейтеді, осыған орай өнімнің бәсекеге жарамдылығы төмендейді, алатын пайдасының мөлшері де азаяды. Сол себепті кәсіпорынның экономикалық дамуының ауқымды деңгейі қысқарады. Екінші жағынан, амортизациялық аударымның кемітілген үлесі негізгі қорды сатып алуға құралған қаржының айналым мерзімін ұзартады, ал бұл олардың ескіріп қалуына әкеп соғады. Міне, осының салдарынан, бәсекеге жарамдылығы төмендеп, өздерінің рыноктағы жайғасымы ысырап болады. Амортизациялық аударымды өтелім мөлшеріне және өзінің балансында тұрған негізгі құрал-жабдықтардың баланстық құнына сәйкес кәсіпорын ай сайын жасап отырады. Өтелім мөлшері мемлекет белгілеген негізгі қорлардың құнын өтеудің жылдық проценті болып табылады және өтелім мөлшерінің жылдық сомасын анықтайды. Басқаша айтқанда, өтелім мөлшері - бұл жылдық амортизациялық аударымның негізгі өндірістік қорлардың құнына процент есебіндегі қатынасы.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz