Мамандандырылған қаржы-несие мекемелері: түрлері, қызметтері және Қазақстандағы ипотекалық несие жүйесі

АРНАЙЫ МАМАНДАНДЫРЫЛҒАН ҚАРЖЫ - НЕСИЕЛІК МЕКЕМЕЛЕРІ

ОРЫНДАҒАН : ҚАСЕНОВА Ә. Е.

ТОП: ФН - 305

Несие жүйесi - жалпы банктердiң (ұлттық және коммерциялық) және банктiк операциялардың жекелеген түрлерiн жүзеге асыратын банктiк мекемелердiң жиынтығы.

Көпреген мемлекеттерде несие жүйесi туралы екi ұғым қалыптасқан:

Несие-есеп қатынастары, оның түрлерi мен несиелеу әдiстерiнiң жиынтығы;

Қаржы-несие мекемелерiнiң жиынтығы;

Несие қатынастары несиенiң барлық формалары мен түрлерiн қамтиды. Несие жүйесi қаржы-несие мекемелернiң жиынтығы ретiнде жеке және заңды тұлғалардың уақытша бос ақшаларын есепшоттарда шоғырландырып, оларды кәсiпорынға, үкiметке және халықтың әр түрлi топтарының қарызға беруi.

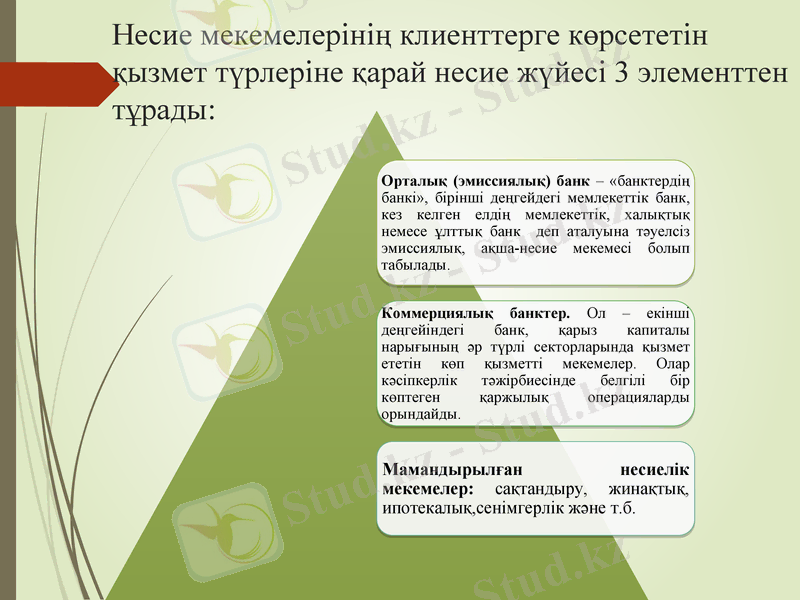

Несие мекемелерiнiң клиенттерге көрсететiн қызмет түрлерiне қарай несие жүйесi 3 элементтен тұрады:

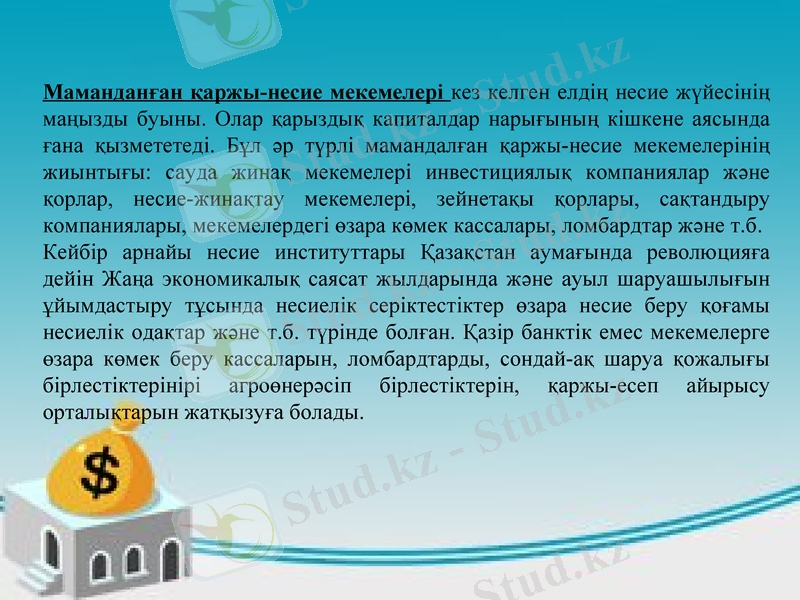

Маманданған қаржы-несие мекемелерi кез келген елдiң несие жүйесiнiң маңызды буыны. Олар қарыздық капиталдар нарығының кiшкене аясында ғана қызмететедi. Бұл әр түрлi мамандалған қаржы-несие мекемелерiнiң жиынтығы: сауда жинақ мекемелерi инвестициялық компаниялар және қорлар, несие-жинақтау мекемелерi, зейнетақы қорлары, сақтандыру компаниялары, мекемелердегi өзара көмек кассалары, ломбардтар және т. б.

Кейбiр арнайы несие институттары Қазақстан аумағында революцияға дейiн Жаңа экономикалық саясат жылдарында және ауыл шаруашылығын ұйымдастыру тұсында несиелiк серiктестiктер өзара несие беру қоғамы несиелiк одақтар және т. б. түрiнде болған. Қазiр банктiк емес мекемелерге өзара көмек беру кассаларын, ломбардтарды, сондай-ақ шаруа қожалығы бiрлестiктерiнiрi агроөнерәсiп бiрлестiктерiн, қаржы-есеп айырысу орталықтарын жатқызуға болады.

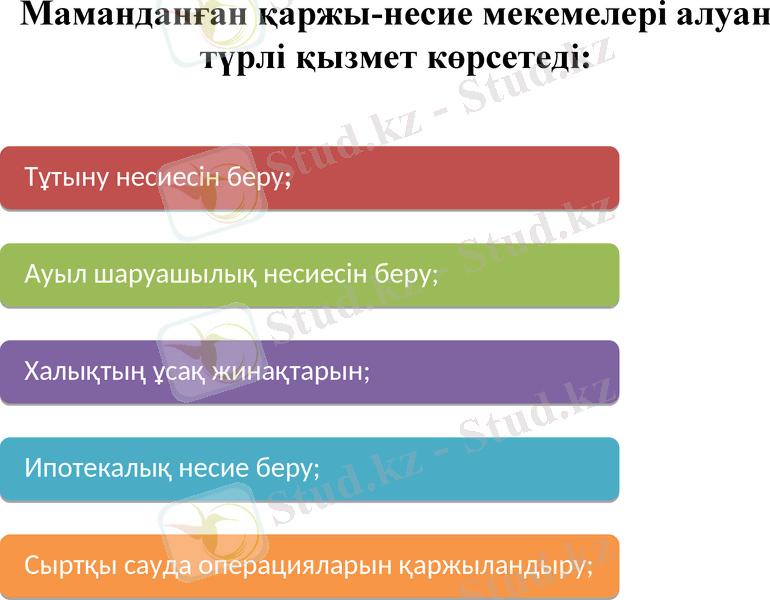

Маманданған қаржы-несие мекемелерi алуан түрлi қызмет көрсетедi:

Мамандандырылған қаржы-несиелік мекемелер

Қаржы-несие мекемелерiнiң теориялық сипаттамасы

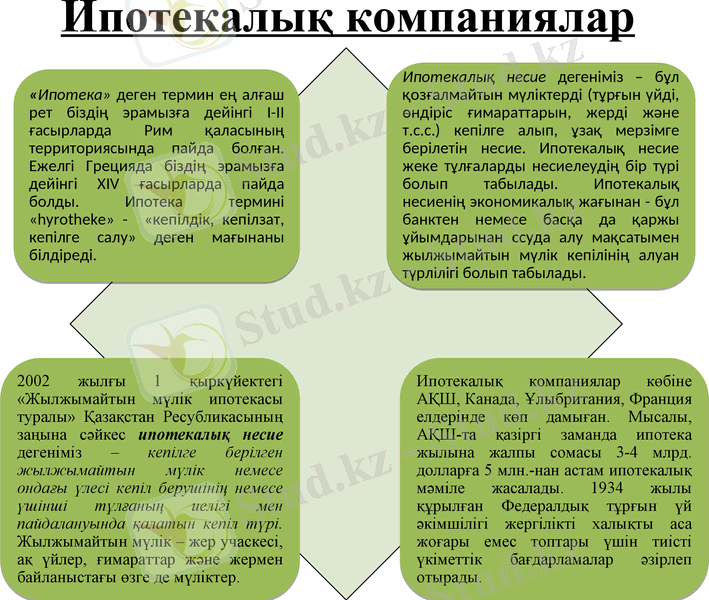

Ипотекалық компаниялар

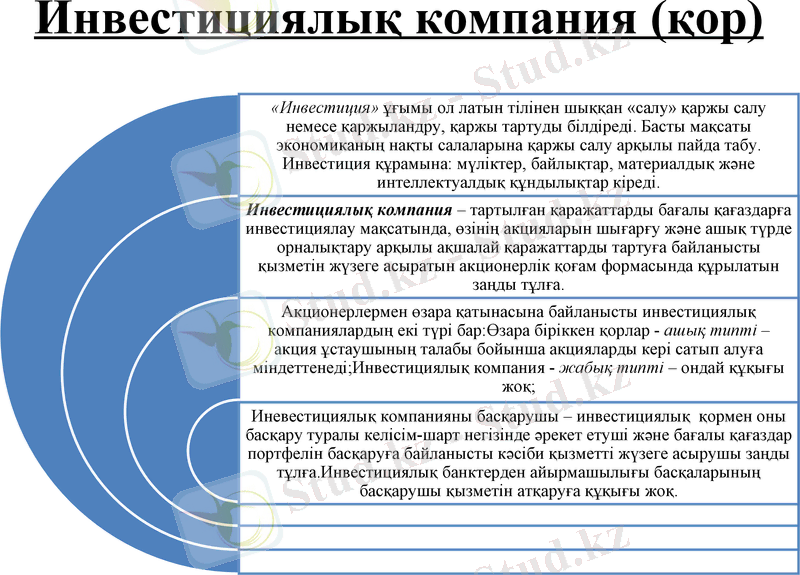

Инвестициялық компания (қор)

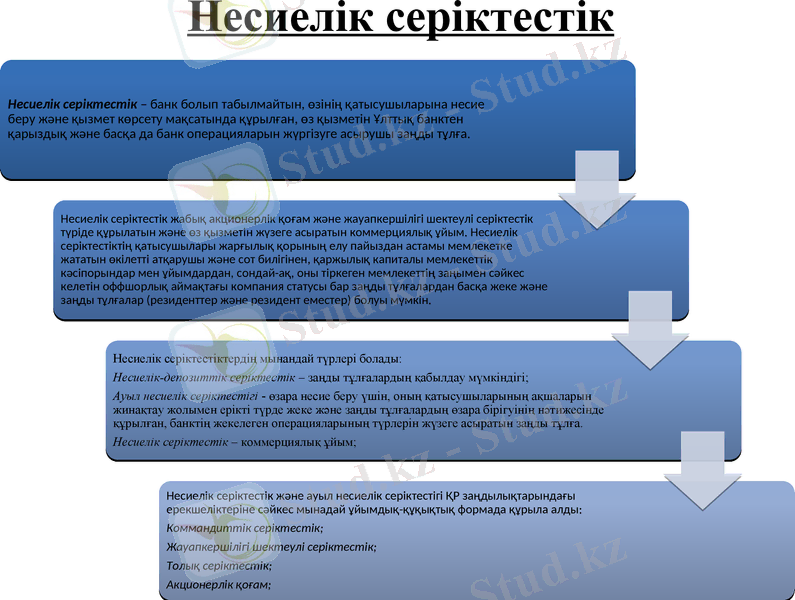

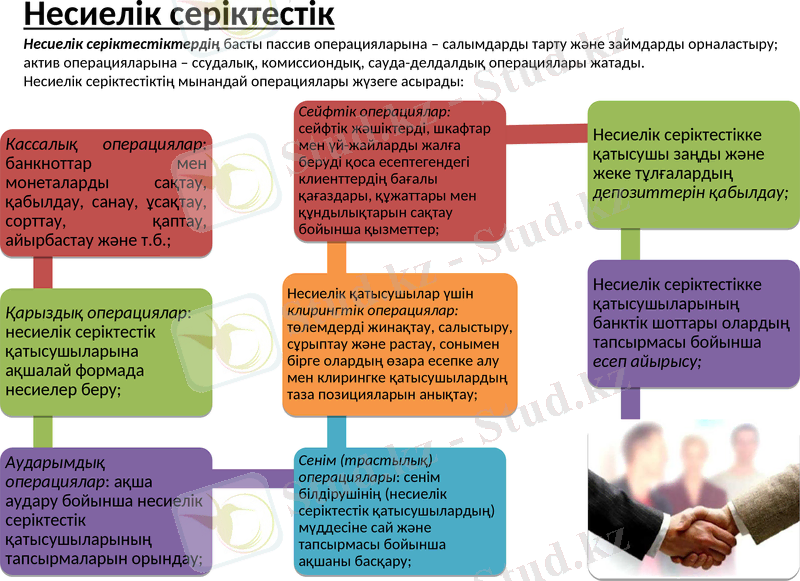

Несиелiк серiктестiк

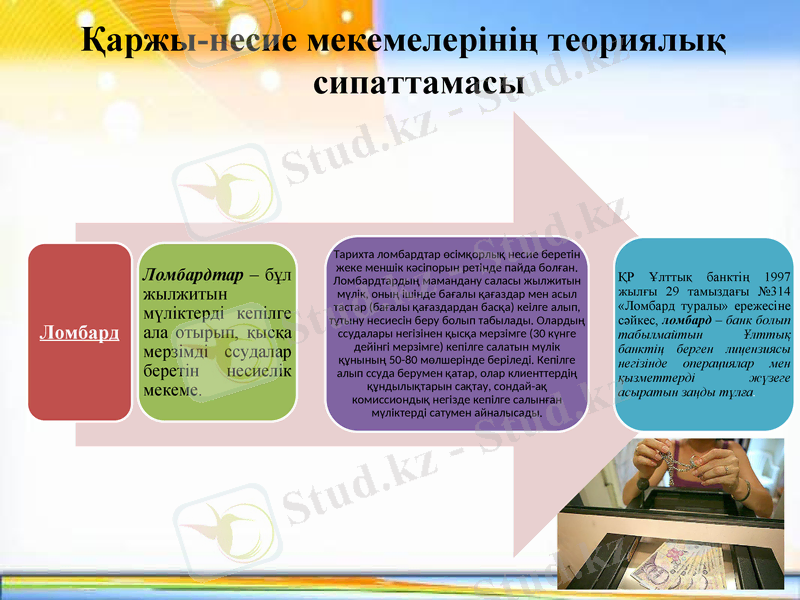

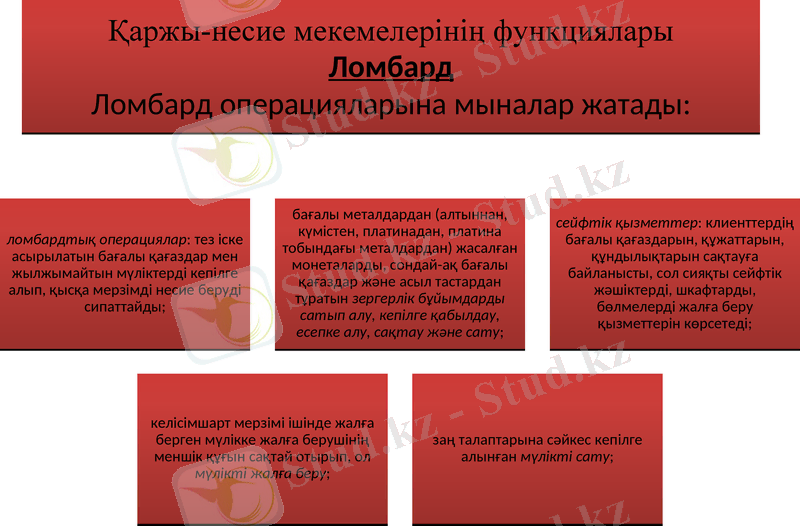

Қаржы-несие мекемелерiнiң функциялары Ломбард Ломбард операцияларына мыналар жатады:

Несиелiк серiктестiк Несиелiк серiктестiктердiң басты пассив операцияларына - салымдарды тарту және займдарды орналастыру; актив операцияларына - ссудалық, комиссиондық, сауда-делдалдық операциялары жатады. Несиелiк серiктестiктiң мынандай операциялары жүзеге асырады:

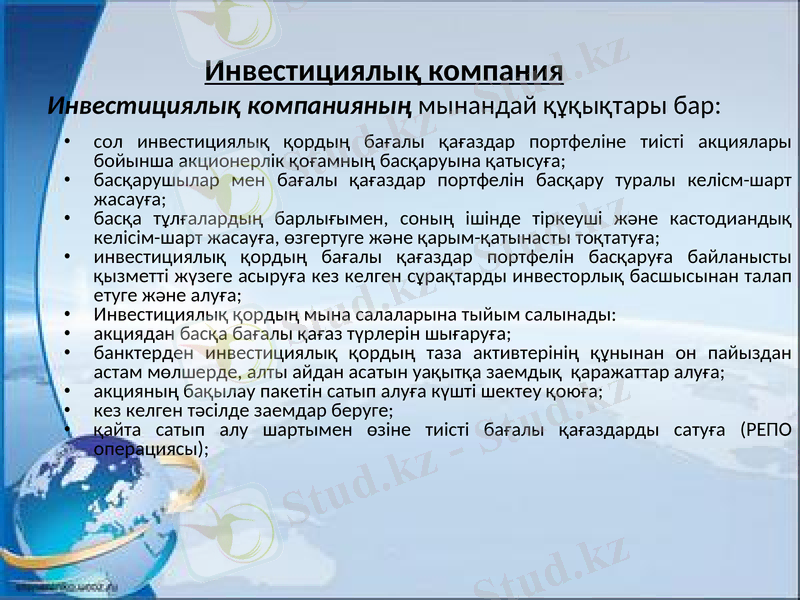

Инвестициялық компания Инвестициялық компанияның мынандай құқықтары бар:

сол инвестициялық қордың бағалы қағаздар портфелiне тиiстi акциялары бойынша акционерлiк қоғамның басқаруына қатысуға;

басқарушылар мен бағалы қағаздар портфелiн басқару туралы келiсм-шарт жасауға;

басқа тұлғалардың барлығымен, соның iшiнде тiркеушi және кастодиандық келiсiм-шарт жасауға, өзгертуге және қарым-қатынасты тоқтатуға;

инвестициялық қордың бағалы қағаздар портфелiн басқаруға байланысты қызметтi жүзеге асыруға кез келген сұрақтарды инвесторлық басшысынан талап етуге және алуға;

Инвестициялық қордың мына салаларына тыйым салынады:

акциядан басқа бағалы қағаз түрлерiн шығаруға;

банктерден инвестициялық қордың таза активтерiнiң құнынан он пайыздан астам мөлшерде, алты айдан асатын уақытқа заемдық қаражаттар алуға;

акцияның бақылау пакетiн сатып алуға күштi шектеу қоюға;

кез келген тәсiлде заемдар беруге;

қайта сатып алу шартымен өзiне тиiстi бағалы қағаздарды сатуға (РЕПО операциясы) ;

Ипотекалық компания

Ипотекалық компания - жердi және жылжымайтын мүлiктi кепiлге ала отырп, ұзақ мерзiмге несиелiк операцияларды жүзеге асырады. Бұл компаниялар пассивтерiнiң басым бөлiгi ипотекалық облигациялар, акциялар және басқа да бағалы қағаздарды құрайды.

Салалық және аумақтық компаниялардың мамандану дәрежесi олардың активтерi мен пассивтерiн құрау ерекшелiктерi белгiлi бiр мөлшерде олардың қызмет аумағына, сондай-ақ клиенттерiнiң шаруашылық қызметтерiн ұйымдастыру ерекшелiктерiмен байланысты болып келедi.

Ипотекалық несиенiң қағидалары:

Меншiк құқығын шектеу шартында борышқордың қолында мүлiктiң қалуы;

Кепiл үлесiнiң түрiнде ссудалар мөлшерiнiң анықталуы;

Сол сияқты мүлiктi үстеме ипотекалық ссудаға кепiлге алу;

Сақтандыру есебi бойынша несие беру;

Қазақстанда ипотека термині 1995 жылғы 23 желтоқсандағы № 2723 «Жылжымайтын мүлік ипотекасы туралы» Қазақстан Республикасының Заңына сәйкес енгізілді. Осы Жарлыққа сәйкес, «ипотека - кепіл берушінің немесе үшінші бір тұлғаның иелігінде және пайдалануында болатын кепілге салынған жылжымайтын мүлік» деп берілген.

Қазақстанда 2001 жылдан бастап халықаралық стандарттарды ескере отырып жасалған ипотекалық несиелеу жүйесі енгізілген. Қазіргі уақытта Қазақстан Республикасында АҚШ, Германия және Малайзия мемлекеттерінің тәжірибесін ескере отырып, жасалынған тұрғын үй ипотекалық несиелеу жүйесі қызмет етуде.

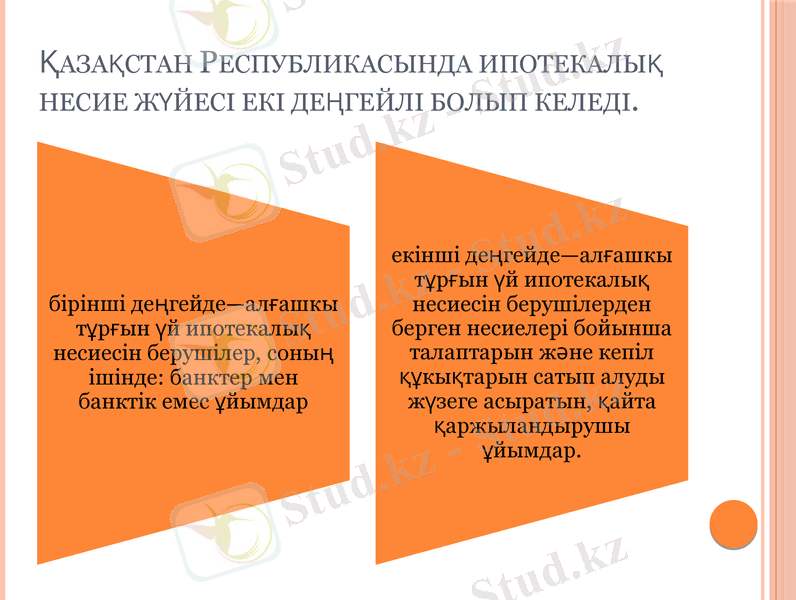

Қазақстан Республикасында ипотекалық несие жүйесi екi деңгейлi болып келедi.

Қайта қаржыландырушыға «Қазақстан ипотекалық компаниясы» АҚ жатады. Аталған компания тұрғын үй нарығын бюджеттен тыс қаражат кездері есебінен қаржыландыруды жүзеге асыруда және ипотекалық несиелеуді енгізуге маңызды рөл атқаруда.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz