Амортизация әдістері және олардың есептеу тәсілдері

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ СЕМЕЙ ҚАЛАСЫНЫҢ ШӘКӘРІМ АТЫНДАҒЫ МЕМЛЕКЕТТІК УНИВЕРСИТЕТІ

Тақырыбы: Амортизация әдістері.

Орындаған:Орынгалиева М. М

Топ: ХН-221

Тексерген: Турусбекова А. С

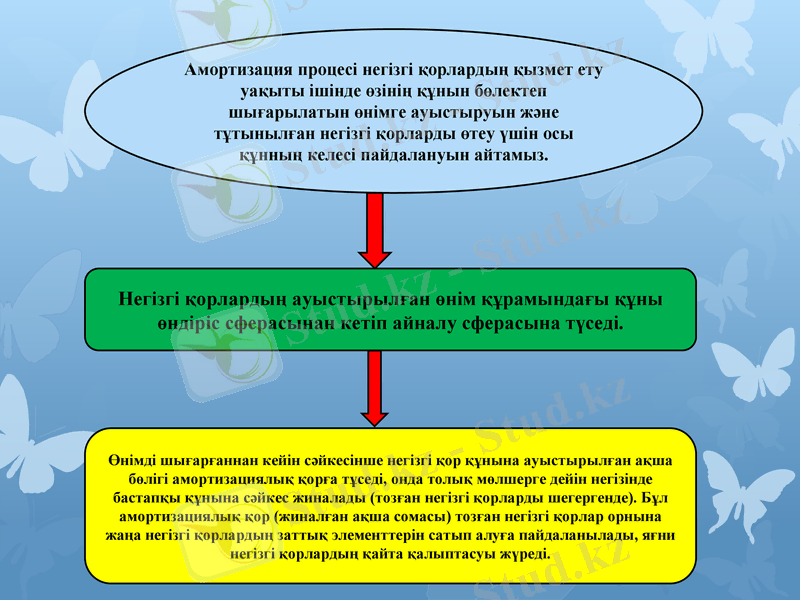

Амортизация процесі негізгі қорлардың қызмет ету уақыты ішінде өзінің құнын бөлектеп шығарылатын өнімге ауыстыруын және тұтынылған негізгі қорларды өтеу үшін осы құнның келесі пайдалануын айтамыз.

Негізгі қорлардың ауыстырылған өнім құрамындағы құны өндіріс сферасынан кетіп айналу сферасына түседі.

Өнімді шығарғаннан кейін сәйкесінше негізгі қор құнына ауыстырылған ақша бөлігі амортизациялық қорға тұседі, онда толық мөлшерге дейін негізінде бастапқы құнына сәйкес жиналады (тозған негізгі қорларды шегергенде) . Бұл амортизациялық қор (жиналған ақша сомасы) тозған негізгі қорлар орнына жаңа негізгі қорлардың заттық элементтерін сатып алуға пайдаланылады, яғни негізгі қорлардың қайта қалыптасуы жүреді.

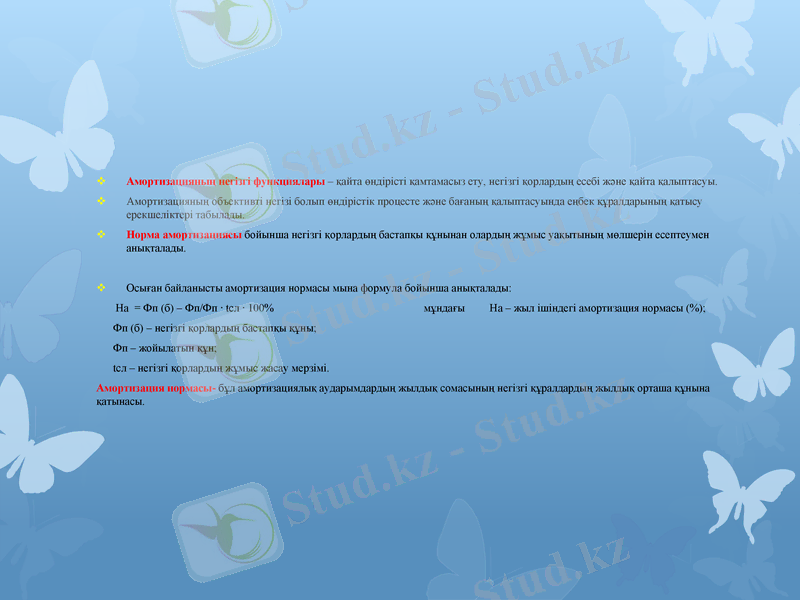

Амортизацияның негізгі функциялары - қайта өндірісті қамтамасыз ету, негізгі қорлардың есебі және қайта қалыптасуы.

Амортизацияның объективті негізі болып өндірістік процесте және бағаның қалыптасуында еңбек құралдарының қатысу ерекшеліктері табылады.

Норма амортизациясы бойынша негізгі қорлардың бастапқы құнынан олардың жұмыс уақытының мөлшерін есептеумен анықталады.

Осыған байланысты амортизация нормасы мына формула бойынша анықталады:

На = Фп (б) - Фп/Фп · tсл · 100% мұндағы На - жыл ішіндегі амортизация нормасы (%) ;

Фп (б) - негізгі қорлардың бастапқы құны;

Фп - жойылатын құн;

tсл - негізгі қорлардың жұмыс жасау мерзімі.

Амортизация нормасы- бұл амортизациялық аударымдардың жылдық сомасының негізгі құралдардың жылдық орташа құнына қатынасы.

Ә

Д

І

С

Т

Е

Р

І

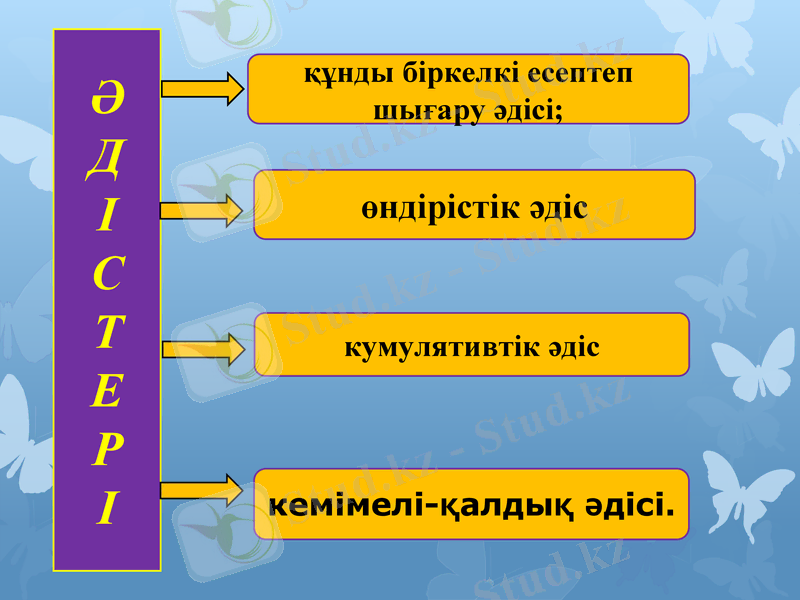

құнды біркелкі есептеп шығару әдісі;

өндірістік әдіс

кумулятивтік әдіс

кемімелі-қалдық әдісі.

Құнды біркелкі есептеп шығару әдісі неғұрлым қарапайым әдіс болып саналады. Осы әдіс бойынша объектінің амортизацияланатын құны негізгі құралдардың жұмыс істейтін мерзімінің ішінде шаруашылық субъектісінің шығындарына бір қалыпты қосылып отырады.

Бұл әдіс бойынша амортизациялық аударым мөлшері тек қана объектінің жұмыс істеу мерзімінің ұзақтығына байланысты деген болжамға негізделген.

Бұл әдіс бойынша әр есепті жылда негізгі құралдарға есептелетін амортизациялық аударым сомасы осы негізгі құралдарының барлық пайдалану мерзімінде амортизацияланатын сомасын, яғни бастапқы құн мен қалдық құнының айырмасын объектінің пайдалану кезеңіндегі есеп беретін жылдардың санына бөлу арқылы есептеліп шығарылады.

Бұл әдіс бойынша, яғни құнды біркелкі есептен шығару әдісі қолданылғанда негізгі құралдарға есептелетін амортизациялық аударым сомалары жыл сайын тұрақты мөлшерде жүргізіледі.

Өндірістік әдіс.

Бұл әдіс объектінің пайдаланылатын уақытына емес, оны пайдалану нәтижесіне негізделген. Станок өзінің 5 (бес) жыл ішінде пайдаланатын уақыты аралығында 15 (он бес)

миллион дана өнімді жасауға негізделген болса, онда ол станокқа жыл сайын есептелетін амортизациялық аударым сомасы бұл әдіс бойынша станок арқылы өндірілетін бір дана өнімге тиісті амортизациялық аударымды әр жылда осы станок арқылы өндірілген өнім санына көбейту арқылы табылады.

Бастапқы құн - қалдық құны әр жылдағы.

Жалпы өндірілуге тиісті өнім саны * өндірілген өнім саны =

= әр жылда өндірілген өнім саны = теңге * әр жылдағы өндірілген өнім саны

Кумулятивті әдіс.

Кумулятивті әдіс- латынтілінен аударғанда өсу, жиналу деген мағынаны білдіреді.

Кумулятивті әдіс деп айтылуының себебі осы әдіс бойынша негізгі құралдарға амортизациялық аударым сомасын есептейтін формуланың алымы негізгі құралдардың пайдалану мерзімінің қалған жылдар санына тең болып, ал бөлімі ол активтің пайдаланатын барлық жылдар мерзімі сандарының қосындысына тең болуына байанысты.

Кемімелі - қалдық әдісі.

Бұл әдіс бойынша негізгі құралдарға амортизациялық аударым есептеу алдымен құнды біркелкі есептен шығару әдісімен жүргізіледі. Ол үшін негізгі құралдардың бастапқы құны оны4 жұмыс істейтін мерзімінің, яғни пайдаланатын уақыт жылы санына бөлініп, әр есепті жылға тиісті амортизацияның пайызы анықталады. Бұл жерде бастапқы құнын 100% деп аламыз. Одан кейін табылған пайыз мөлшері (100% бөлінген пайдаланатын жылы) екі еселеніп, негізгі құралдардың бастапқы құнына емес, әр есепті жыл басындағы әлі амортизацияланбаған қалдық құнына, яғни баланстық құнына көбейтіледі.

Амортизация кәсіпорында ай басында бар негізгі құралдарға есептеледі. Кіріске алынған негізгі құралдар келесі айдың бірінен басталып есептеледі, ал шығысқа шығарылған негізгі құралдар келесі айдан бастап есептеуі тоқтатылады.

Пайдаланған әдебиеттер:

Кәсіпорындағы қаржылық есепті жүргізу. Кезмемтаев К. К, Алматы. Экономика, 2003 ж.

Л. А. Попова, М. Қ. Жұматов, Д. М. Нұрғалиев, А. Б. Омалиева. Кәсіпорындағы бухгалтерлік есеп. Оқу құралы. - Карағанды: ҚарМУ баспасы, 1998 ж.

Қ. К. Кеулімжаев, З. Н. Әжібаева, Н. А. Құдайбергенов. Бухгалтерлік есеп принциптері: Оқу құралы-Алматы: Экономик С, 2003 ж.

О. М. Жакупова. Бухгалтерлік есеп принциптері 2. Оқу-тәжірибелік құралы. -Қарағанды, 2003. 153-183бет.

Ә. Әбдіманапов. Бухгалтерлік және қаржылық есеп принциптері (халықаралық стандарт) Алматы 2006 ж.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz