Қазақстан Республикасындағы тұтынушылық несиелер: мәселелері және даму перспективалары

ҚР тұтынушылық несие

мәселелері және оның дамуы

Орындаған: Қайролла Е. Д.

Топ: ФН-305

Тексерген: Акишева Д. М.

Тұтыну несиесі

халыққа тұрғын үй, көлік құралдарын сатып алу, жолдамалардың, қымбат тұратын тұтыну тауарларының ақысын төлеу, т. б. үшін бөлінетін несие; несиеге тауарлар сатып алу әдісі.

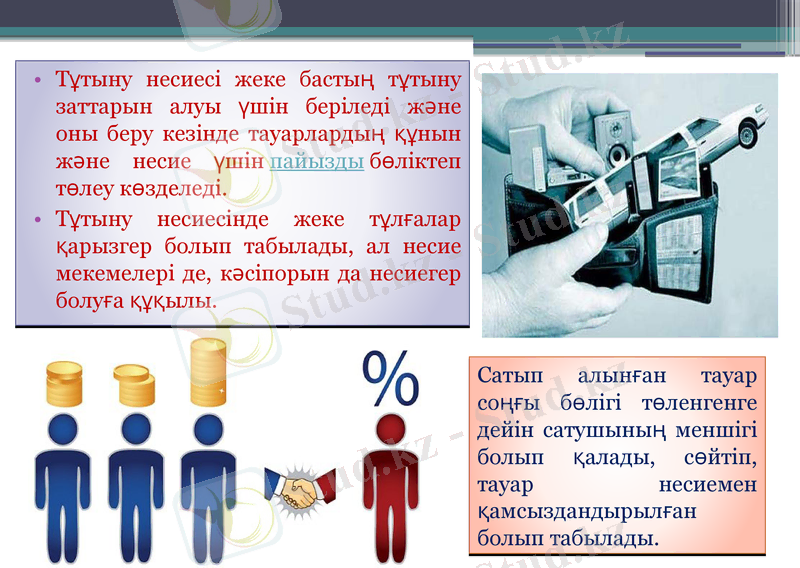

Тұтыну несиесі жеке бастың тұтыну заттарын алуы үшін беріледі және оны беру кезінде тауарлардың құнын және несие үшін пайызды бөліктеп төлеу көзделеді.

Тұтыну несиесінде жеке тұлғалар қарызгер болып табылады, ал несие мекемелері де, кәсіпорын да несиегер болуға құқылы.

Сатып алынған тауар соңғы бөлігі төленгенге дейін сатушының меншігі болып қалады, сөйтіп, тауар несиемен қамсыздандырылған болып табылады.

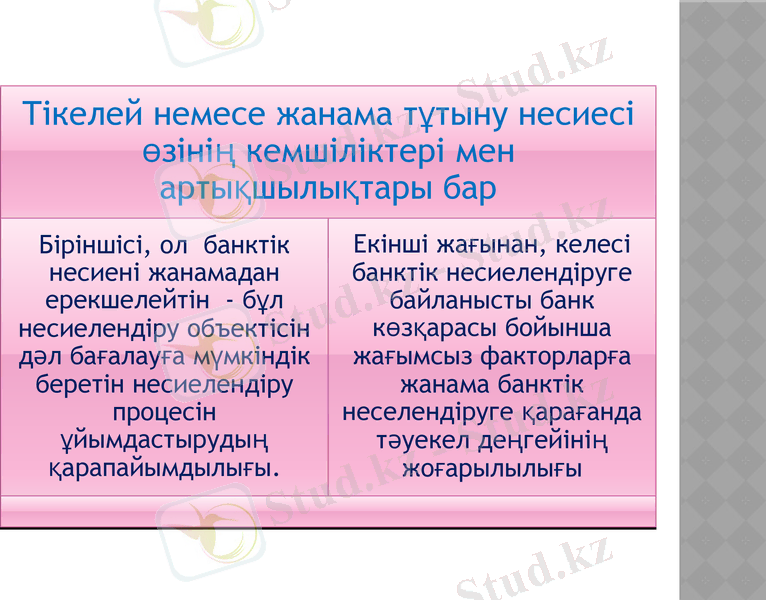

Төлемді кешіктіріп беретін несиелер тікелей немесе жанама банкілік несие нысанын қабылдауы мүмкін. Тікелей банктік несие берілгенде банк пен несие алушы арасында несие келісімі жасалады. Жанама банкілік несие берілгенде банк пен несие алушы арасында несие қатынастарды делдал болуын айтады.

Қазiргi кезде тұтынушылық несие Қазақстан Республикасының экономикасы мен қаржылық секторының маңызды құрамы.

Тұтынушылық несиелендiру түрiн әрi қарай дамыту үшiн саяси және экономикалық тұрақтылық шаруашылық заңдылықтарының сақталуы дұрыс орындалуы қажет. Несиелiк келiсiм-шарт жүргiзген кездегi екi жақтанда бiрдей сенiмдiлiк болу қажет.

Былайша айтқанда несие немесе несиелiк карточка беру кезiнде, банк несие алушының несиенi жұмсау, қолдану кезiнде табыс қысқармайтынына, азаимайтынына сенiмдi болу керек. Несие алушыда банктың қаржылық жағынан тұрақтылығына сенiмi мықты болу керек.

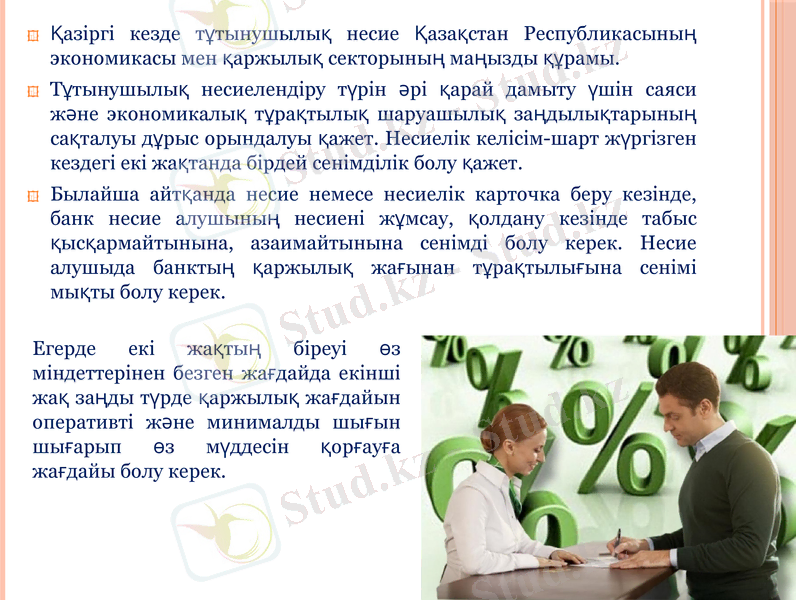

Егерде екi жақтың бiреуi өз мiндеттерiнен безген жағдайда екiншi жақ заңды түрде қаржылық жағдайын оперативтi және минималды шығын шығарып өз мүддесiн қорғауға жағдайы болу керек.

Назар аударғандарыңызға

рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz