Қаржы делдалдары: институттар, қызметтері және Қазақстандағы реттеу

Қаржы делдалдары және қаржылық делдалдықтар

ФН-305 топ

Советова Жұлдыз

Қаржы нарығының тауарын сату-сатып алу, мәселен, белгілі бір мерзімге ақша қаражаттарының келісілген сомасын қайтару секілді қаржылық міндеттемелермен жүзеге асады. Несие берушінің қаржы міндеттемесіне ие болуы үшін оның белгіленген мерзімде нақты ақша қаражаттарын алатын құқыққа ие болуы керек. Мұндай міндеттеме қаржылық талап деп аталады. Оны делдалдар түпкілікті инвесторға бұдан былай тартымды болмайтындай етіп қайта құрады. Қаржы нарығында тікелей қаржыландырудың жетіспеушілігі байқалды, ал оны толықтыру үшін делдалдар пайда болады. Олардың көмегі арқылы несие беруші мен қарыз алушының арасындағы қиындықтар жойылады. Олар тікелей қаржылық талапты сатып алып, оны басқа сипаттамасы (өтеу мерзімі, номинал құны) бар тікелей болмайтын талапқа айналдырады да сатады. Түрлендірудің мұндай процесі делдалдық атауына ие, ал субъектілер қаржылық делдалдар немесе қаржы институттары деп аталады.

Қаржылық делдалдар көптеген артықшылықтарға ие.

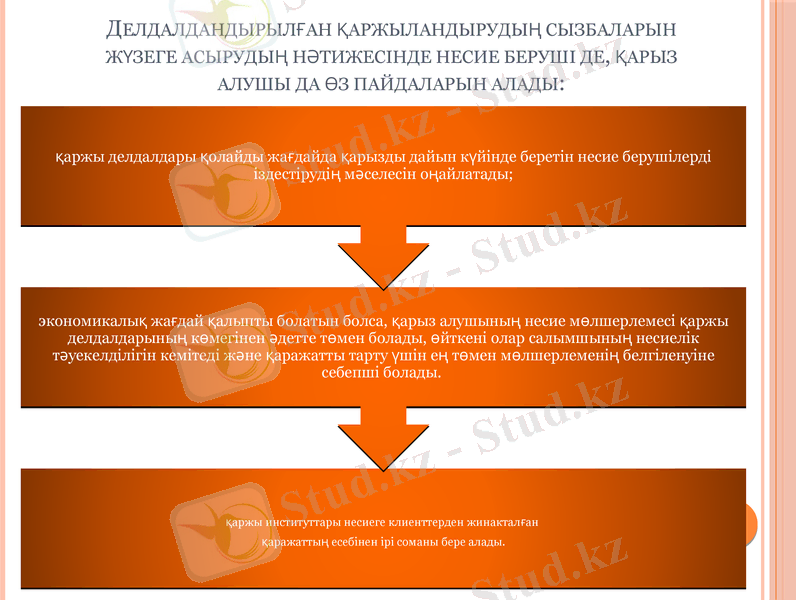

Делдалдандырылған қаржыландырудың сызбаларын жүзеге асырудың нәтижесінде несие беруші де, қарыз алушы да өз пайдаларын алады:

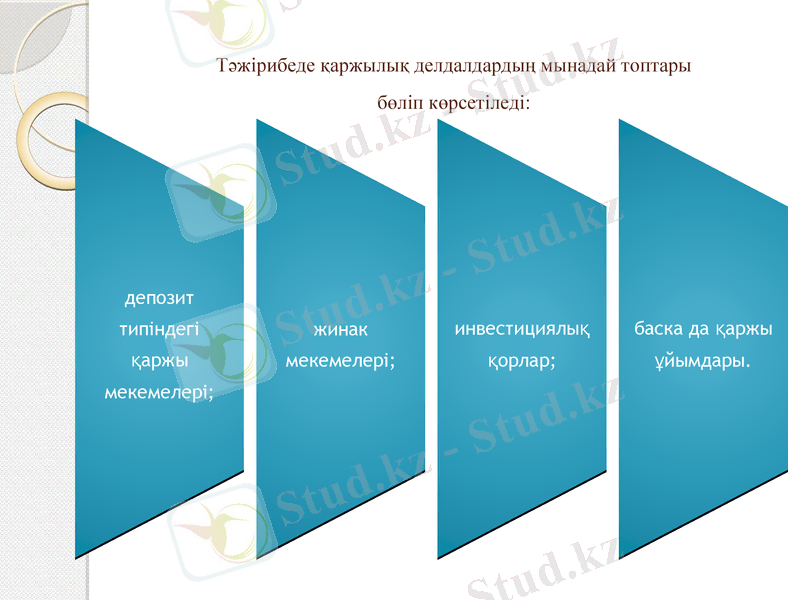

Тәжірибеде қаржылық делдалдардың мынадай топтары бөлiп көрсетiледi:

Осылардьң iшiнде депозит типіндегі қаржы мекемелері кеңінен тараған. Тартылған қаражат банктiк, тұтынушылық және ипотекалық несиелердi беру үшiн пайдаланылады, Бұл топтьң негiзгi институтына коммерциялық банктер, жинақ

институттары және несиелiк одақтар жатады.

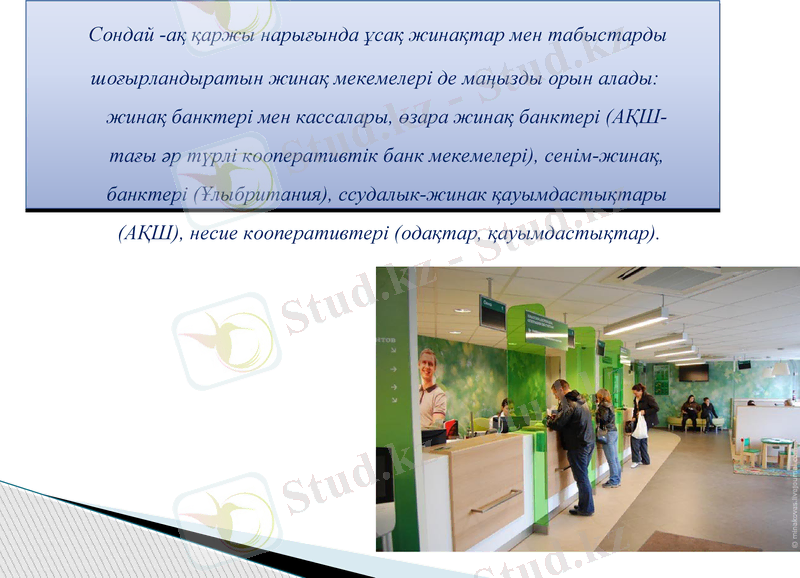

Сондай -ақ қаржы нарығында ұсақ жинақтар мен табыстарды

шоғырландыратын жинақ мекемелері де маңызды орын алады: жинақ банктері мен кассалары, өзара жинақ банктері (AҚШ- тағы әр түрлi кооперативтiк банк мекемелерi), сенім-жинақ, банктері (Ұлыбритания), ссудалык-жинак қауымдастықтары (АҚШ), несие кооперативтерi (одақтар, қауымдастықтар) .

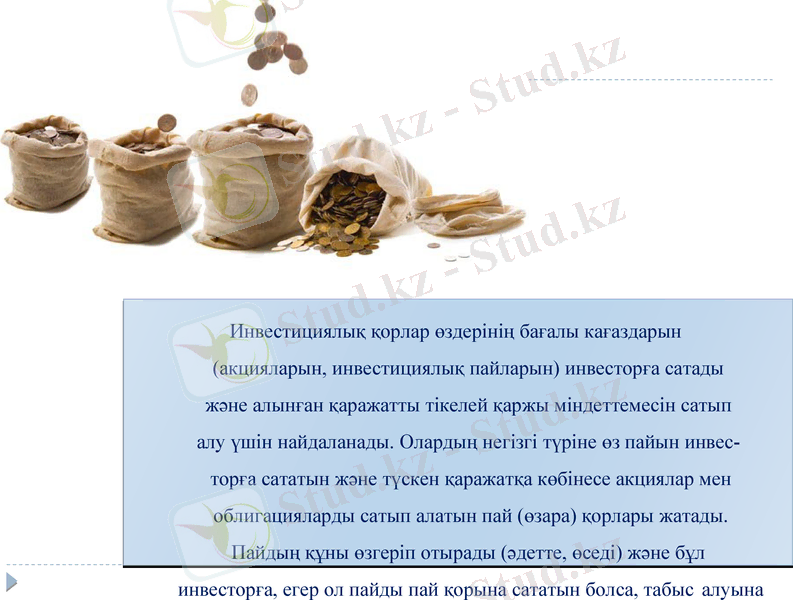

Инвестициялық қорлар өздерінің бағалы кағаздарын (акцияларын, инвестициялық пайларын) инвесторға сатады және алынған қаражатты тiкелей қаржы міндеттемесін сатып алу үшiн найдаланады. Олардың негiзгi түріне өз пайын инвес- торға сататын және түскен қаражатқа көбiнесе акциялар мен облигацияларды сатып алатын пай (өзара) қорлары жатады. Пайдың құны өзгерiп отырады (әдетте, өседi) және бұл инвесторға, егер ол пайды пай қорына сататын болса, табыс алуына мүмкіндік бередi. .

Қаржы делдалдарының соңғы тобына әр түрлі типтегі қаржылық комnанuялар жатады. Олар ақша қаражаттарының негiзгi бөлiгiн қысқа мерзiмдi мiндеттемелердi коммерциялық қағаз түрiнде сатудан алады. Бұл компаниялардың қызметі заңдық және атқарушы үкімет органдарының нормативтiк актi-. лерiмен реттеледi.

Жоғарыда айтылғандай, Қазақстанда баяу және қиын болса да нарыкққа өту процессі жүріп жатыр, жаңа экономиқалық, қатынастар қалыптасып, салық және заң шығарушы базалар жақсарып, нарық инфрақұрылымы қалыптасуда және осы процестерді логакалық аяқталуы ретінде қаржылық нарық қалыптасуда. Қаржы нарығын құру және қызмет ету процестерін реттеу механизмін тиімді ұйымдастыру және оның дамуындағы негізгі шарттардың бірін, яғни дәлме-дәл құқықтық қамтамасыз етуді орындау - реформаның маңызды және бірінші кезектегі міндеті болып отыр. Мұндай жағдайда нарықтық экономиканың дамуына бірнеше мемлекеттік ведомстволардың қатысуы елдің қаржы нарығына қатысты стратегиялыкқ немесе жедел басқару шешімдерінің барлық оң және тepic жақтарын қарастыруға мүмкіндік береді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz