Өнімнің өзіндік құнын калькуляциялауды оңтайландыру: әдістер, жүйелер және өндірістің зиянсыздықты талдауы

ӨНІМНІҢ ӨЗІНДІК ҚҰНЫН КАЛЬКУЛЯЦИЯЛАУДЫ ОҢТАЙЛАҢДЫРУ

МАҚСАТЫ

Өнімнің өзіндік құнын есептеу, өндірістің зиянсыздығын анықтау арқылы кәсіпорын қызметінің тиімділігін арттыру.

ЖОСПАР

Өнімнің өзіндің құнын калькуляциялаудың ерекшеліктері

Өзіндік құнды анықтаудың әлімдік тәжірибесі

Өндірістің зиянсыздығын талдау

Өнімнің өзіндік құны - кәсіпорындардың өнім өндіру мен өткізуге жұмсаған ағымдағы ақшалай шығыны, яғни өнімді өндіру мен өткізу (жұмыстарды орындау, қызметтерді көрсету) үдерісінде пайдаланылатын табиғи ресурстардың, шикізатты, материалдардың, отынның, энергияның, негізгі капиталдың, еңбек ресурстарының, басқа да шығындардың құндық бағасы.

Калькуляция - өнімнің, атқарылған жұмыстар мен көрсетілген қызметтердің бір өлшемге есептелінген өзіндік кұны болып табылады.

Өнімнің өзіндік құнының нақты (есеп беру) калькуляциясы нақты шығындармен сипатталады.

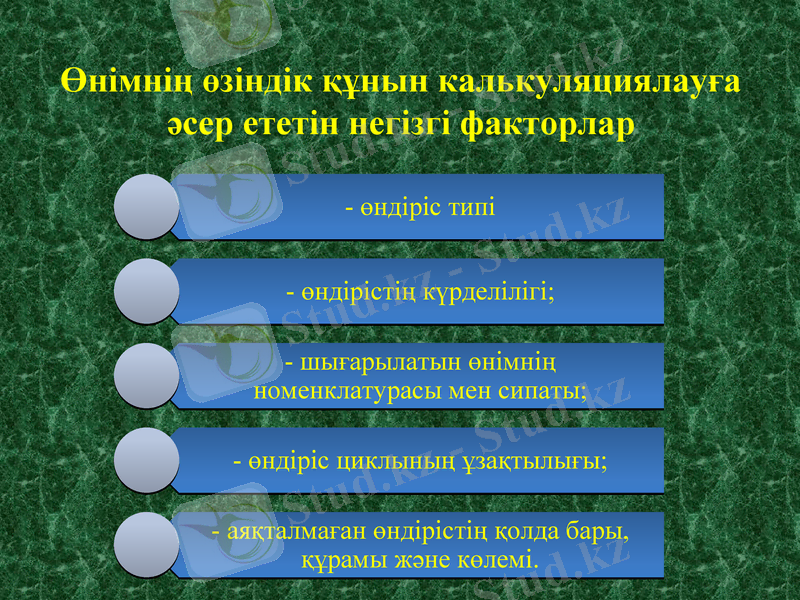

Өнімнің өзіндік құнын калькуляциялауға әсер ететін негізгі факторлар

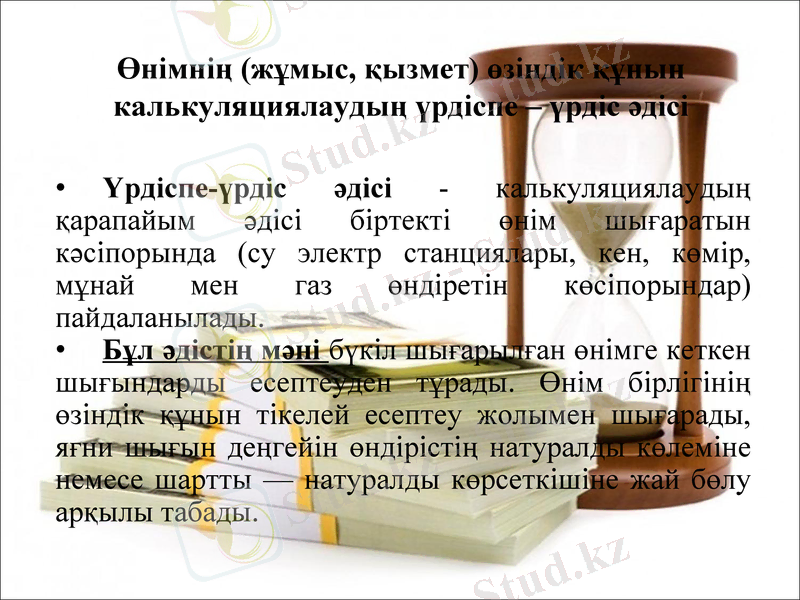

Өнімнің (жұмыс, қызмет) өзіндік құнын калькуляциялаудың үрдіспе - үрдіс әдісі

Үрдіспе-үрдіс әдісі - калькуляциялаудың қарапайым әдісі біртекті өнім шығаратын кәсіпорында (су электр станциялары, кен, көмір, мұнай мен газ өндіретін көсіпорындар) пайдаланылады.

Бұл әдістің мәні бүкіл шығарылған өнімге кеткен шығындарды есептеуден тұрады. Өнім бірлігінің өзіндік құнын тікелей есептеу жолымен шығарады, яғни шығын деңгейін өндірістің натуралды көлеміне немесе шартты - натуралды көрсеткішіне жай бөлу арқылы табады.

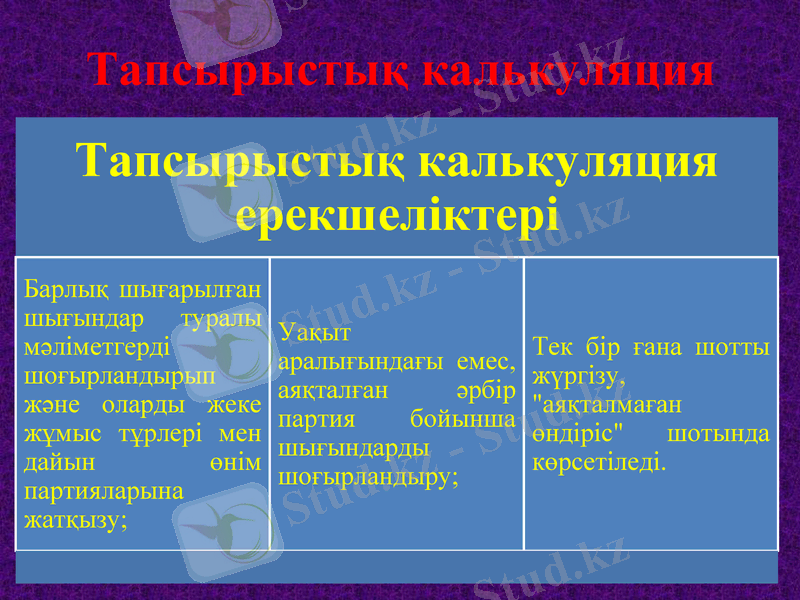

Тапсырыстық калькуляция

Функционалды калькуляция

Шығындарды есепке алудың және өнімнің өзіндік құнын калькуляциялаудың бөлістік әдісі өнімді жаппай өндіретін кәсіпорындарда қолданылады, онда бастапқы шикізат дайын өнімге дейін рет-ретімен технологиялық өңдеуден өтеді.

мата тоқу кәсіпорындарында үш қайта жасау - иіру, тоқу және әрлеу саласы;

қара металлургияда - домен пеші, болат балқыту,

прокат;

былғары өндірісінде - күлді, тері илеу және

әрлеу

Калькуляциялаудың нормативтік әдісі бойынша жұмыстардың технологиялык және нормативтік карталар жасаудан басталады. Ол карталарда материалдардың, жалақының жұмсалуы және өнім дайындауға қажетгі басқа да шығындар айқындалады.

Нормативтік әдістің кезінде әрекет етіп тұрған норма мен оның ауытқуы шығындар есебінде бөліп көрсетіледі. Бұндай шектеулер өндірісті ұйымдастыру мен технологиядағы кемшіліктерді дер кезінде жөндеуге, ресурстардың тиімсіз пайдаланылуына жол бермеуге септігін тигізеді.

Нормативтік калькуляция

Нормативтік калькуляция

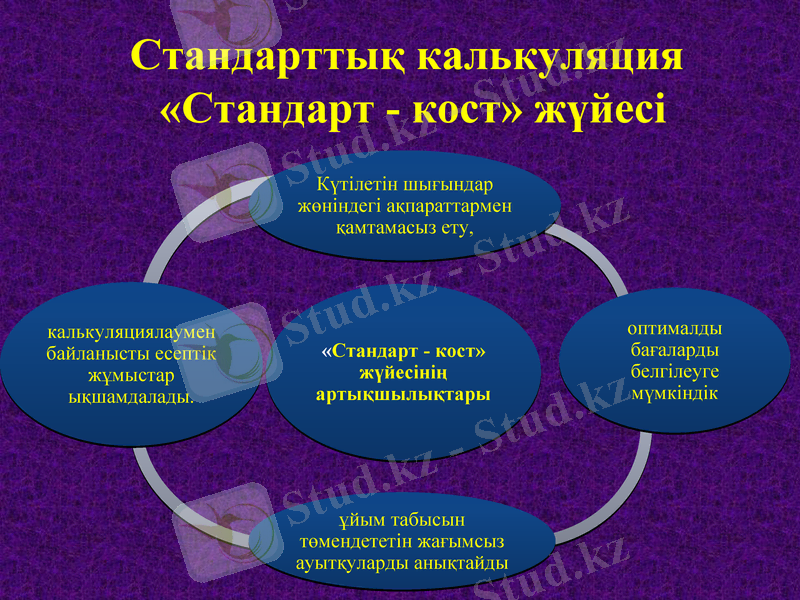

«Стандарт-кост» жүйесінің мәні - есепте тек болғанды ғана көрсету емес, сондай - ақ болатынды да, нағыз емес лайықты мәселелерін ескереді және пайда болған немесе орын алған ауытқуларды көрсетуді көздейді.

Негізгі міндеті - ұйымның табыстарындағы ауытқулар мен шығындардың есебі

Мұнда ең бастысы - материалдардың бағасын анықтау қажет.

Стандарт-кост жүесі өндіріс шығындарын жедел бақылап отырудың басты құралы.

Өзіндік құнды анықтаудың әлімдік тәжірибесі «Стандарт - кост» жүйесі

Стандарттық калькуляция «Стандарт - кост» жүйесі

Өзіндік құнды анықтаудың әлімдік тәжірибесі “Директ-костинг» жүйесі

«Direct - Costing - System» - тікелей шығындардың есеп жүйесі.

Құндылығы - онда оның табыс пен шығындардың және сатылған өнім көлемнің деңгейі өзара байланысты екенін көрнекті түрде баяндап береді.

Шығындарды тарату тәртібі үлгісінде көрсетілгендей директ-костинг жүйесіндегі кірістік есеп екі көрсеткіштен тұрады:

Қазақстанда "директ-костинг" элементтері көптеген ұйымда қолданыс таба бастады, ал ол өзіндік құнды басқару мен бақылау үшін екі бірдей тиімділікке жол ашты.

Директ-костинг жүйесінде - шығындар өзіндік құнды калькуляциялау объектілеріне енгізілмейді, ал ол сатылған өнімнен түсетін түсімнен шегеріледі.

Өндірістің зиянсыздығын талдау

Өндіріс қызметін жоспарлауда жиі пайдаланылатын талдау

Залалсыздықты талдаудағы мақсат - ұйымның өндірістік қызмет деңгейі (іскерлік белсенділігі) өзгергенде қаржылық нәтижесінің қандай күйде болатынын белгілеу.

Халықаралық тәжірибеде шиеленіскен (өлі) сәтті анықтау әдістері

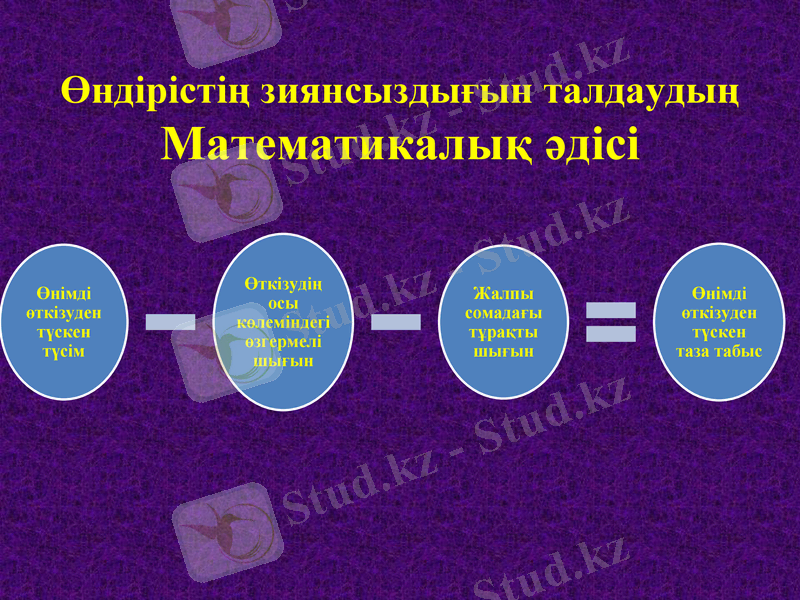

Өндірістің зиянсыздығын талдаудың Математикалық әдісі

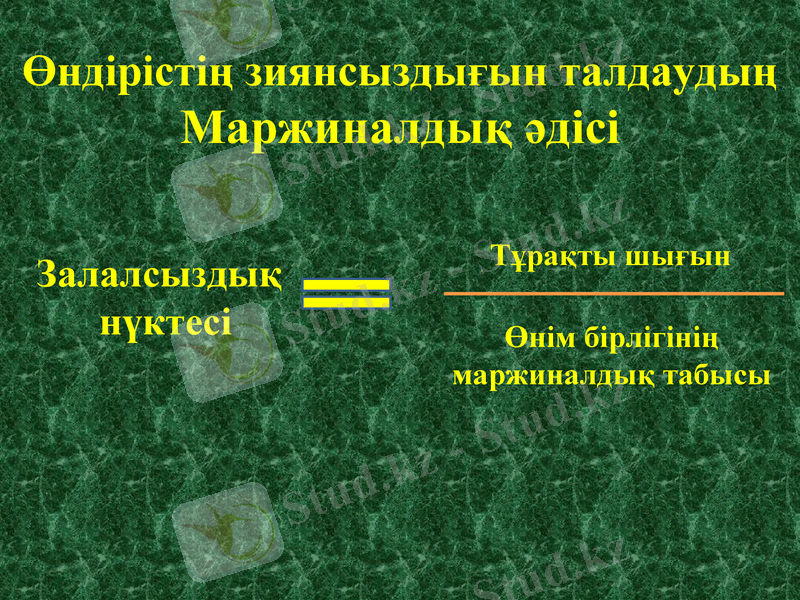

Өндірістің зиянсыздығын талдаудың Маржиналдық әдісі

Өндірістің зиянсыздығын талдаудың Маржиналдық әдісі

Залалсыздық

нүктесі

Тұрақты шығын

Өнім бірлігінің

маржиналдық табысы

Өндірістің зиянсыздығын талдаудың Кестелік әдісі

Өнімнің өзіндік құнын калькуляциялауды оңтайлаңдыру бойынша ұсыныстар

Кәсіпорынның салалық ерекшеліктеріне көңіл бөлу;

Өнімнің ассортиментін есепке алу;

Ұйымның табыстылық көрсеткіштеріне назар аудару.

Назарларыңызға рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz