Амортизациялау әдістері: теориясы мен есептеу тәсілдері

СЕМЕЙ қаласының ШӘКӘРІМ атындағы МЕМЛЕКЕТТІК УНИВЕРСИТЕТІ

Тақырыбы: “ амортизациялау әдістері”

Орындаған: Қайдыраш А.

Тобы: ХН-221

Тексерген: Турусбекова А. С

2015жыл

Жоспар:

Амортизация ұғымы.

Амортизацияға жалпы сипаттама.

Амортизация нормасы.

Амортизация мөлшері.

негізгі қорлардың қызмет мерзімдерінің факторлары.

Амортизациялық қор.

Амортизациялау әдістері.

Амортизация (латын. амортісатіо - өтеу; франц. арнор- тір - бәсеңдету, жүмсарту) - Тозымпұл / Өтемпұл - жалпы ұлттық өнімді өндіру барысында тозған немесе пайдаланылған (тұтынылған) капиталдың көлемін бағалау; негізгі қорлардың тозуына қарай олардың құнын өндірілетін өнімге (орындалатын жұмысқа, көрсетілетін қызметке) бірте-бірте көшіру жолымен олардың құнын өтеу үдерісі. тозымпұл аударымының сомасы тозымпұл нормаларына сәйкес өндіріс пен айналыс шығынына енгізіледі, негізгі қорлардың тозуы дәрежесін сипаттайды және олардың толық қалпына келтірілуі (ұдайы өндірілуі) үшін ақшалай өтемпұл қорын құрады.

Амортизация - негізгі қорлардың құнын сол арқылы өндірілетін өнімдер мен қызметтерге бірте-бірте көшіру: ақша қаражаттарын мақсатты шоғырландыру және тозған негізгі қорлардың орнын толтыру, пайдалану процесінде олар тозады, өзінің тұтыну құнын жоғалтады. Нарықтық қатынастар жағдайында амортизациялық аударымның мөлшері кәсіпорынның экономикасына елеулі қосылысын білдіреді. Бірінші жағына, амортизациялық аударымның тым жоғары деңгейі өндіріс шығындарының мөлшерін көбейтеді, осыған орай өнімнің бәсекеге жарамдылығы төмендейді, алатын пайдасының мөлшері де азаяды. Сол себепті кәсіпорынның экономикалық дамуының ауқымды деңгейі қысқарады. Екінші жағынан, амортизациялық аударымның кемітілген үлесі негізгі қорды сатып алуға құралған қаржының айналым мерзімін ұзартады, ал бұл олардың ескіріп қалуына әкеп соғады. Міне, осының салдарынан, бәсекеге жарамдылығы төмендеп, өздерінің рыноктағы жайғасымы ысырап болады.

Амортизация нормасы- бұл амортизациялық аударымдардың жылдық сомасының негізгі құралдардың жылдық орташа құнына қатынасы.

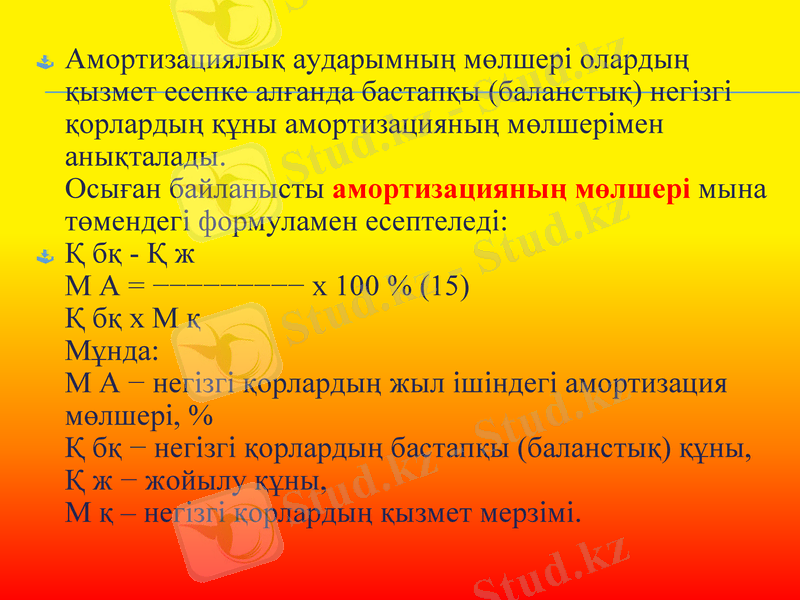

Амортизациялық аударымның мөлшері олардың қызмет есепке алғанда бастапқы (баланстық) негізгі қорлардың құны амортизацияның мөлшерімен анықталады. Осыған байланысты амортизацияның мөлшері мына төмендегі формуламен есептеледі:

Қ бқ - Қ ж М А = х 100 % (15) Қ бқ х М қ Мұнда: М А − негізгі қорлардың жыл ішіндегі амортизация мөлшері, % Қ бқ − негізгі қорлардың бастапқы (баланстық) құны, Қ ж − жойылу құны, М қ - негізгі қорлардың қызмет мерзімі.

− Техникамен қайта жарақтандырудағы келешекке арналған жоспар;

− Жаңғырту және күрделі жөндеу мүмкіндігі.

− Сапалық тозу (бірінші және екінші түрлері) ;

− Негізгі қорлардың төзімділігі;

− Жабдықтау балансы;

негізгі қорлардың қызмет мерзімдерінің факторлары

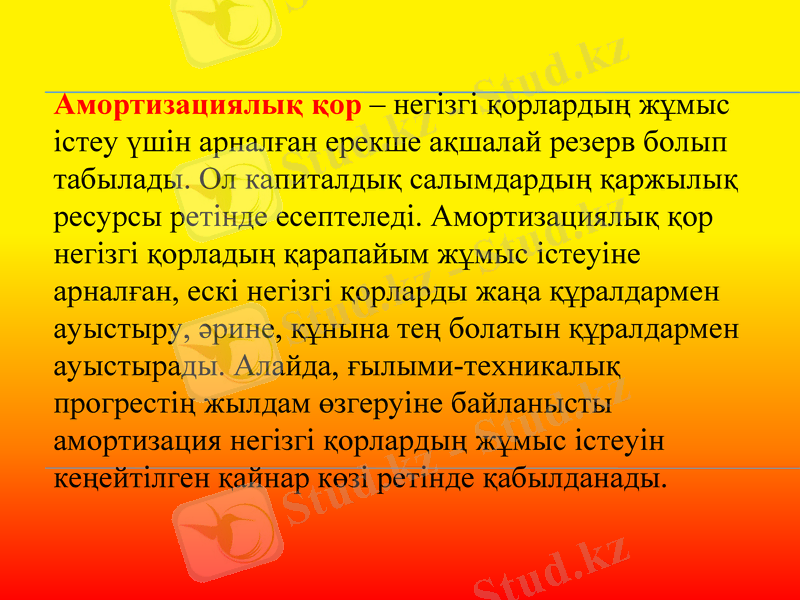

Амортизациялық қор - негізгі қорлардың жұмыс істеу үшін арналған ерекше ақшалай резерв болып табылады. Ол капиталдық салымдардың қаржылық ресурсы ретінде есептеледі. Амортизациялық қор негізгі қорладың қарапайым жұмыс істеуіне арналған, ескі негізгі қорларды жаңа құралдармен ауыстыру, әрине, құнына тең болатын құралдармен ауыстырады. Алайда, ғылыми-техникалық прогрестің жылдам өзгеруіне байланысты амортизация негізгі қорлардың жұмыс істеуін кеңейтілген қайнар көзі ретінде қабылданады.

Ә

Д

І

С

Т

Е

Р

І

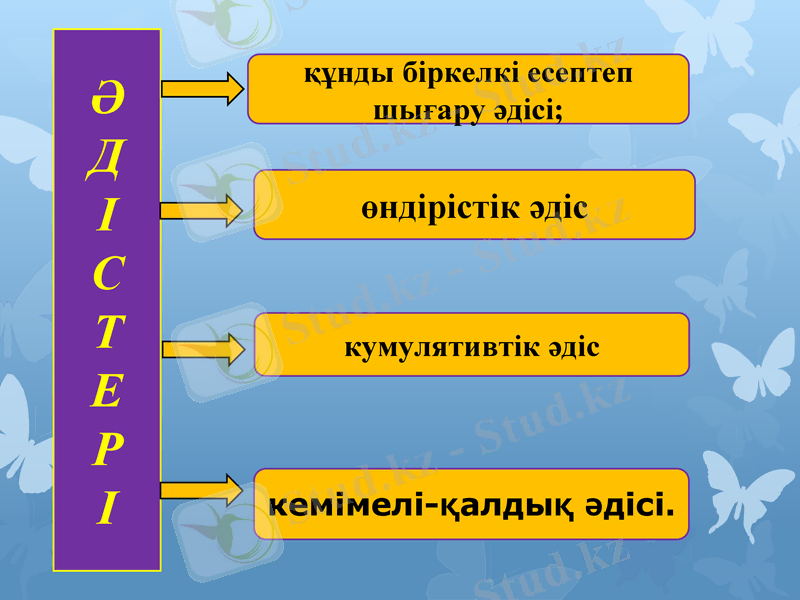

құнды біркелкі есептеп шығару әдісі;

өндірістік әдіс

кумулятивтік әдіс

кемімелі-қалдық әдісі.

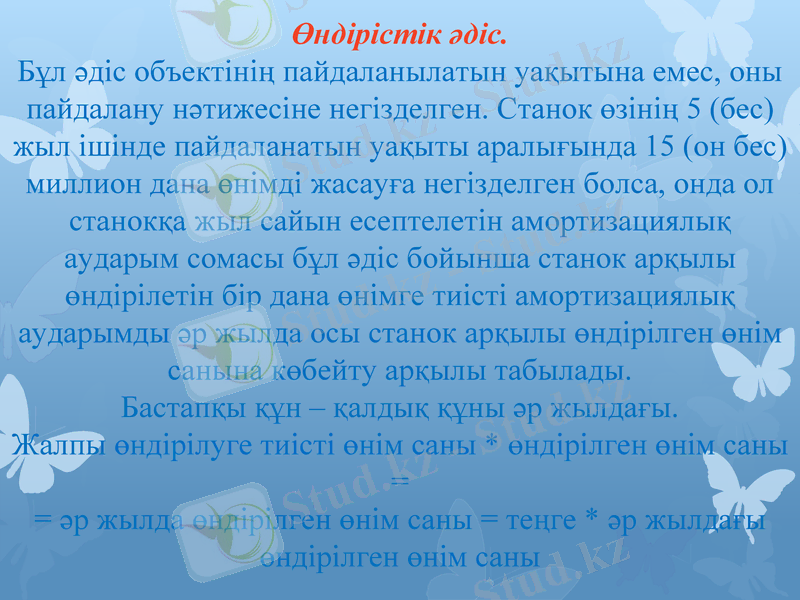

Өндірістік әдіс.

Бұл әдіс объектінің пайдаланылатын уақытына емес, оны пайдалану нәтижесіне негізделген. Станок өзінің 5 (бес) жыл ішінде пайдаланатын уақыты аралығында 15 (он бес)

миллион дана өнімді жасауға негізделген болса, онда ол станокқа жыл сайын есептелетін амортизациялық аударым сомасы бұл әдіс бойынша станок арқылы өндірілетін бір дана өнімге тиісті амортизациялық аударымды әр жылда осы станок арқылы өндірілген өнім санына көбейту арқылы табылады.

Бастапқы құн - қалдық құны әр жылдағы.

Жалпы өндірілуге тиісті өнім саны * өндірілген өнім саны =

= әр жылда өндірілген өнім саны = теңге * әр жылдағы өндірілген өнім саны

Кумулятивті әдіс.

Кумулятивті әдіс- латынтілінен аударғанда өсу, жиналу деген мағынаны білдіреді.

Кумулятивті әдіс деп айтылуының себебі осы әдіс бойынша негізгі құралдарға амортизациялық аударым сомасын есептейтін формуланың алымы негізгі құралдардың пайдалану мерзімінің қалған жылдар санына тең болып, ал бөлімі ол активтің пайдаланатын барлық жылдар мерзімі сандарының қосындысына тең болуына байанысты.

Кемімелі - қалдық әдісі.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz