Кәсіпорынның өндірістік қорлары: негізгі капитал, амортизация және айналым қорларының қалыптасуы мен көрсеткіштері

Қазақстан Республикасының Білім және ғылым Министрлігі

Семей қаласының Шәкәрім атындағы Мемлекеттік университеті

СРО

Тақырыбы: «Кәсіпорынның өндірістік қорлары»

Орындағандар: Тұрлыбеков Ж.

МШ-203тобы

Тексерген: Қ. Т. Нуралина

Семей-2015 ж.

Жоспар:

Кәсіпорынның НӨҚ түсінігі және құрамы

НӨҚ бағалау. Тозуы

НҚ-ды пайдалануды сипаттайтын көрсеткіштер. Олардың амортизациясы

Кәсіпорынның АҚ туралы түсінік

АҚ қалыптасу көздері. Олардың айналымы

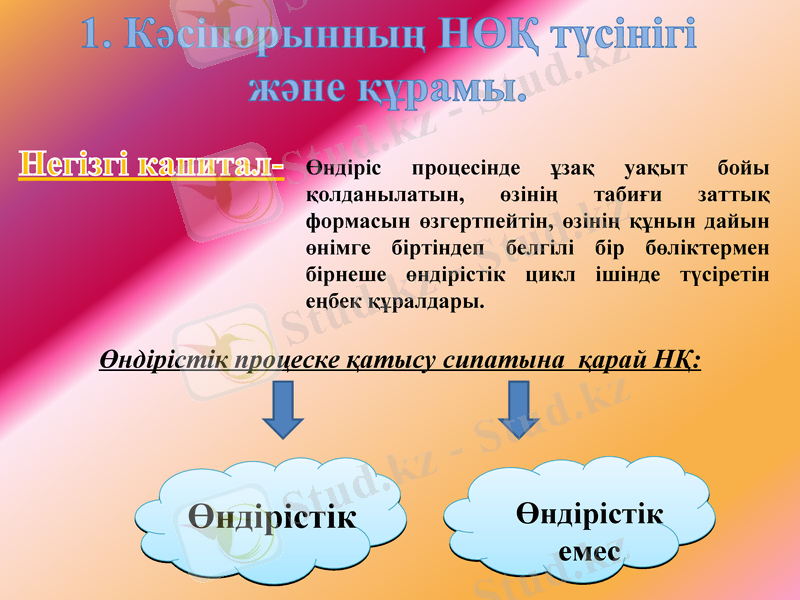

1. Кәсіпорынның НӨҚ түсінігі

және құрамы.

Негізгі капитал-

Өндіріс процесінде ұзақ уақыт бойы қолданылатын, өзінің табиғи заттық формасын өзгертпейтін, өзінің құнын дайын өнімге біртіндеп белгілі бір бөліктермен бірнеше өндірістік цикл ішінде түсіретін еңбек құралдары.

Өндірістік процеске қатысу сипатына қарай НҚ:

Өндірістік

Өндірістік емес

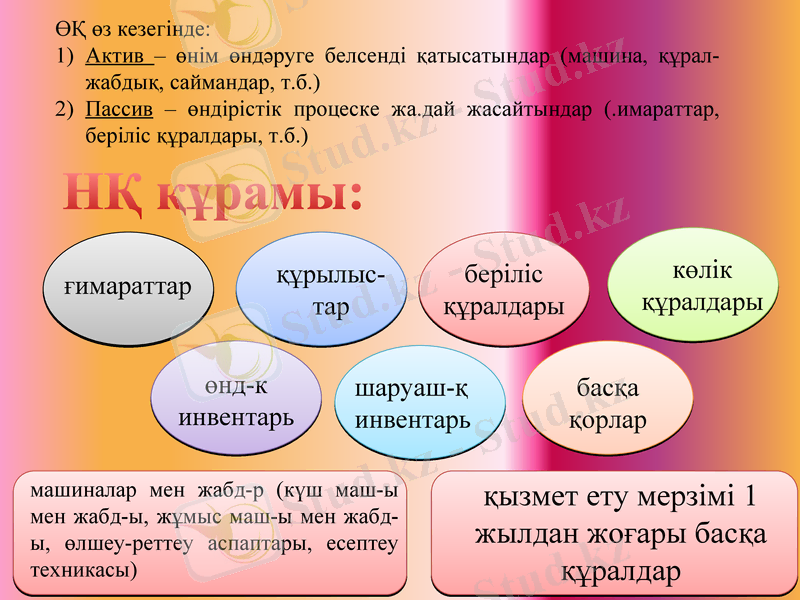

ӨҚ өз кезегінде:

Актив - өнім өндәруге белсенді қатысатындар (машина, құрал-жабдық, саймандар, т. б. )

Пассив - өндірістік процеске жа. дай жасайтындар (. имараттар, беріліс құралдары, т. б. )

НҚ құрамы:

ғимараттар

құрылыс-тар

беріліс құралдары

көлік құралдары

өнд-к инвентарь

шаруаш-қ инвентарь

басқа қорлар

машиналар мен жабд-р (күш маш-ы мен жабд-ы, жұмыс маш-ы мен жабд-ы, өлшеу-реттеу аспаптары, есептеу техникасы)

қызмет ету мерзімі 1 жылдан жоғары басқа құралдар

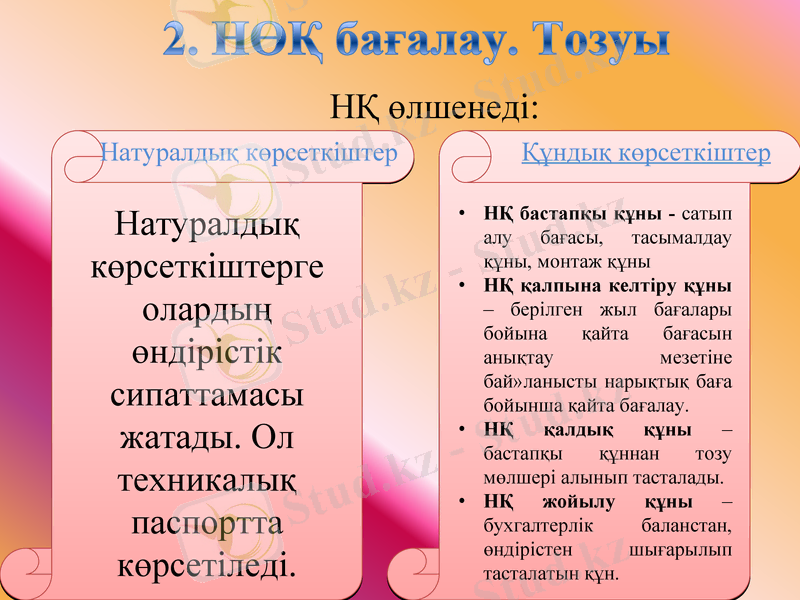

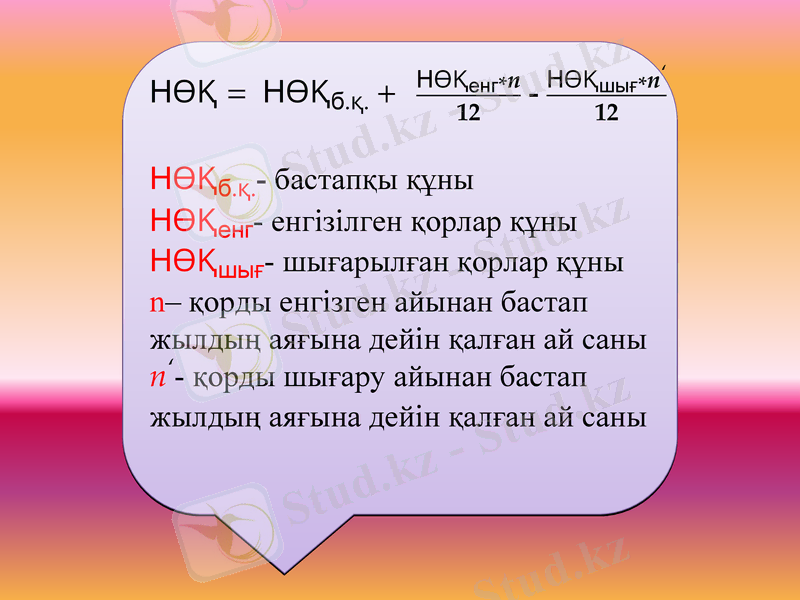

2. НӨҚ бағалау. Тозуы

НҚ өлшенеді:

Натуралдық көрсеткіштер

Құндық көрсеткіштер

Натуралдық көрсеткіштерге олардың өндірістік сипаттамасы жатады. Ол техникалық паспортта көрсетіледі.

НҚ бастапқы құны - сатып алу бағасы, тасымалдау құны, монтаж құны

НҚ қалпына келтіру құны - берілген жыл бағалары бойына қайта бағасын анықтау мезетіне бай»ланысты нарықтық баға бойынша қайта бағалау.

НҚ қалдық құны - бастапқы құннан тозу мөлшері алынып тасталады.

НҚ жойылу құны - бухгалтерлік баланстан, өндірістен шығарылып тасталатын құн.

ТОЗУ - НҚ-ң өндірістік процеске қатысу нәтижесінде өз құнын жоғалтуы

Табиғи - ұзақ уақыт пайдаланудан немесе қоршаған ортаның ықпалынан тозу

Рухани - ҒТП - ке байланысты тозу

НҚ ұдайы өндіріс

1. Жаңа құрылыс

2. Қайта құру

3. Өндірісті кеңейту

4. Тех-қ қайта қарулану

5. Жаңарту (модернизация)

6. Жөндеу

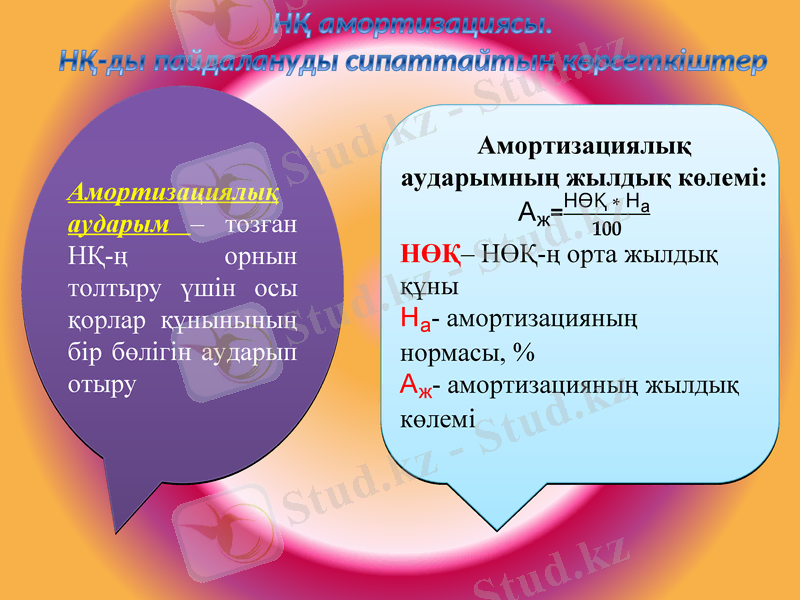

НҚ амортизациясы.

НҚ-ды пайдалануды сипаттайтын көрсеткіштер

Амортизациялық аударым - тозған НҚ-ң орнын толтыру үшін осы қорлар құнынының бір бөлігін аударып отыру

НҚ-ды пайдалануды сипаттайтын көрсеткіштер

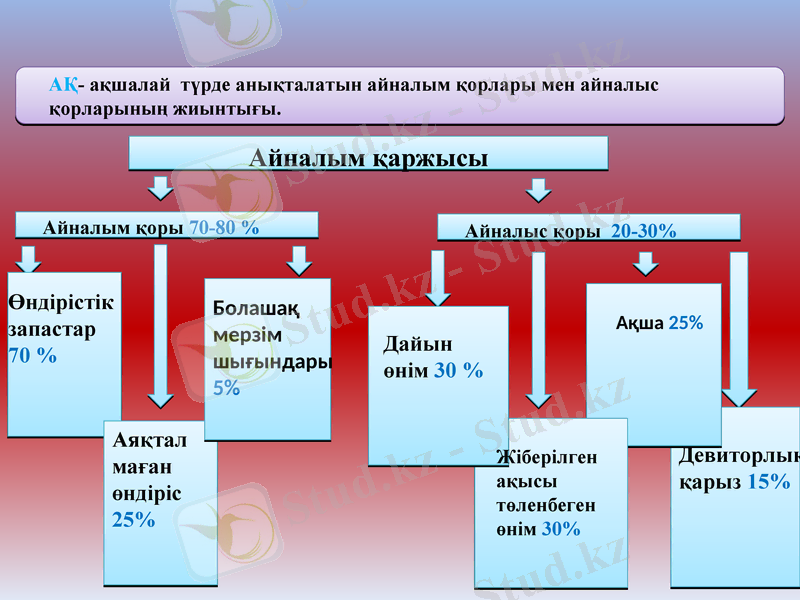

АҚ- ақшалай түрде анықталатын айналым қорлары мен айналыс қорларының жиынтығы.

Айналым қаржысы

Айналым қоры 70-80 %

Айналыс қоры 20-30%

Өндірістік запастар 70 %

Аяқталмаған өндіріс 25%

Болашақ мерзім шығындары 5%

Дайын өнім 30 %

Жіберілген ақысы төленбеген өнім 30%

Ақша 25%

Девиторлық қарыз 15%

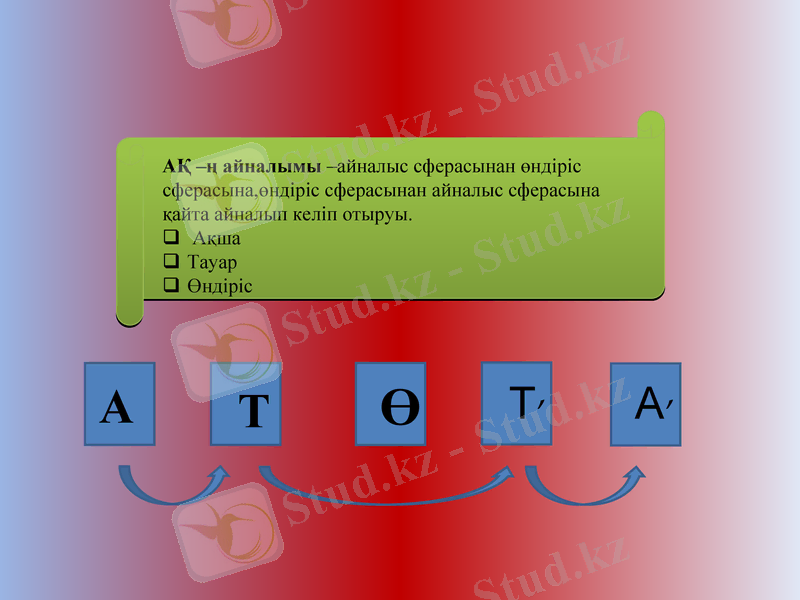

АҚ -ң айналымы -айналыс сферасынан өндіріс сферасына, өндіріс сферасынан айналыс сферасына қайта айналып келіп отыруы.

Ақша

Тауар

Өндіріс

А

Т

Ө

АҚ- ң қалыптасу көздері:

А) Меншік айналым қаржысы. Негізгі көзі пайда.

Тұрақты пассивтер- өзіндік капиталға теңестірілген қаржы

Еңбек ақы

Бюджет

Ыдыс бойынша қарыз

Алдын-ала төленген қаржы

Б) Қарыз, несие банктерден, мемлекеттік несие, басқа қорлармен резервтер.

АҚ нормалау -кәсіпорынның тоқтаусыз жұмыс істеу үшін айналым қорының минималды қажет экономикалық тұрғындан дәлелденген деңгейін анықтау процессі. Көбінесе күнмен есептеледі.

АҚ нормативі- кәсіпорын жұмысының үздіксіздігін қамтамасыз ететін минималды ақша деңгейі.

Қолданылған әдебиеттер

Г. К. Әбдікерімова ``Кәсіпорын экономикасы``

Жолдаспаева ``Кәсіпорын экономикасы``

Апсалямов ``Кәсіпорын экономикасы``

УМКД

Интернет желісі

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz