Тауарлы-материалдық қорларды есепке алу және құнды анықтау әдістері

Орындаған: Әнуарбекова Аяулы Құрманбекқызы

Тауарлы-материалдық қорлар

Кәсіпорын деңгейінде қорлар үлкен капталды салымдарды қажет ететін объектілер қатарына жатады, сондықтан да ол кәсіпорын саясатын және қызмет көрсету деңгейін анықтайтын негізгі факторлардың біреуі болып табылады. Бірақ та көптеген кәсіпорындар бұған аса мән бермейді және әрқашан да оларда өздерінің керек болатынын ескермейді. Осының нәтижесінде кәсіпорын қорларға үлкен капитал салу мәселесімен соқтығысады.

Тауарлық - материалдық қорлар әрқашан да материалды-техникалық қамтамасыз етілу жүйенің қауіпсіздігін қамтамасыз ететін, оның майысқақ функционалдауын және өз кезегінде «сақтандырғыш» қызметін атқарады

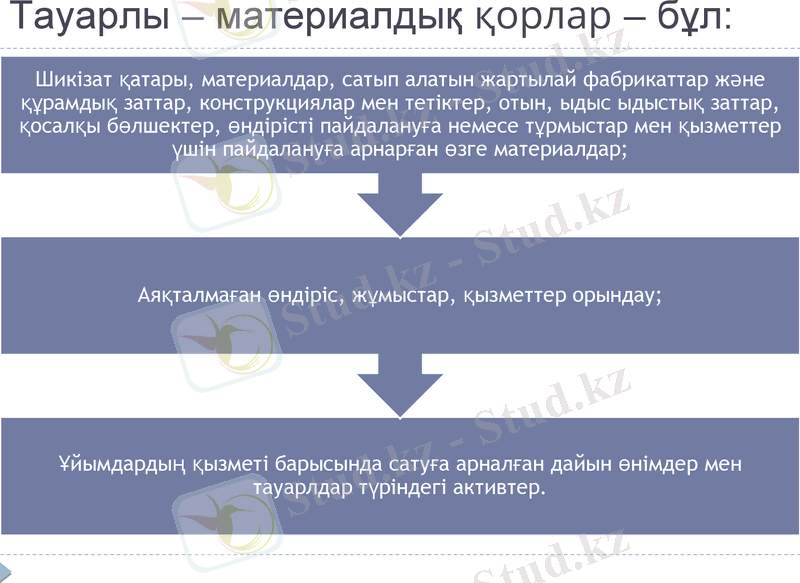

Тауарлы-материалдық қорлар келесі актив түрлерінде болады: өндірісте пайдалануға немесе жұмыстар мен қызметтерді орындауға арналған шикізат, материалдар, сатып алынған жартылай шикізаттар, құрастырушы бұйымдар, отын, ыдыс және ыдыстық материалдар, қосалқы бөлшектер және басқа материалдар, аяқталмаған өндіріс, субъект қызметі барысында сатуға шығарылған дайын өнім, тауарлар.

Тауарлы - материалдық қорлар - бұл:

Соған сәйкес тауарлы - материалдық қорлардың келесідей топтарды бөліп көрсететін, олардың экономикалық жіктеуі материалдардың есебін дұрыс ұйымдастырудың маңызды жағдайларының бірі болып болып табылады:

Еңбек заттары біртекті емес. Олардың өндірісте атқаратын міндеттеріне, химиялық-физикалық қасиеттеріне қарай өзара айырмашылықтары бар. Осындай өзгешеліктер мен міндеттеріне қарай материалдар: шикізат, негізгі материал, көмекші материал, жартылай фабрикат және т. б. болып бөлінеді.

Негізгі материалдар мен шикізаттар өндірілетін өнімнің материалдық негізін құрайды.

Босатылған тауар-материалдық қорлардың құнын анықтағанда мынадай тәсілдер қолданылады:

Материалдардың есебі ұйымның қоймасында және бухгалтериясында жүргізіледі. Қоймада материалдық қорлардың сандық есебі ғана жүргізіледі. Материалдың әрбір номенклатуралық нөмірі бойынша бөлек-бөлек М-17 үлгідегі карточка ашылады. Бұл карточкада материалдық қорлардың аты, мөлшері, көлемі, сорты, өлшем бірлігі, номенклатуралық нөмірі және есептеу бағасы көрсетіледі. Оны бухгалтерияда жаңа кіріске алынған материалға жартылай толтырып, кіріс ету ордерімен қоса материалды-жауапкершілікті тұлғаға (қоймашыға) қолхат арқылы береді. Қоймашы кіріс және шығыс құжаттары негізінде материалдардың кіріске алыну және есептен шығарылу операцияларын, олардың іске асырылған күнін осы есеп карточкасына жазып, сол күннің соңындағы қалдығын шығарып отыруы керек.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz