Орман шаруашылығында еңбек өнімділігін арттырудың әдістемесі мен ұйымдастырушылық шаралары

Тақырып: Орман шаруашылығында еңбек өнімділігін арттыру.

Орындаған: Сейсембинова М. О

Топ:ЛД-211

Тексерген: Тойкин С. Х

Еңбек өнімділігі- еңбек шығындарының нәтижелігінің тиімділігін сипаттайды және орындалатын жұмыс немесе өндіретін өнімнің бірлігіне еңбек шығындарының және жұмыс уақытының бірлігіне өндірілген өнім саның анықтайды. Еңбек өнімділігі тірі және қоғамдық жиынтық болып бөлінеді.

Еңбек өнімділігі төмендегі формуламен анықталады:

Еө=Өк/Е

Мұнда Еө-еңбек өнімділігі;

Өк-өндірілген өнім көлемі;

Е-өнімді өндіруге жұсалған еңбек шығыны;

Немесе Ес =Е/Өк,

Мұнда Ес- еңбек сиымдылығы.

Орман шаруашылыңында еңбек өнімділігін арттыру жұмыстарының 2012-2013жж көрсеткіштері

Орман алқабының еңбек өнімділігі % үлесін қосқан

7, 9% қарағай, 5, 7% самырсын,

2, 3% балқарағай, 1, 8%шырша, 52, 2% сексеуіл, 8, 7% қайың,

3, 4% көк терек, 1, 3% теректің барлық түрлері,

12, 2% бұталы ағаштар, 2, 3% шоқталдар,

аз аудандарында алма, арша, ильма, шегіршін,

балқарағай, шабдалы, бадам, миндаль, фисташка және т. б.

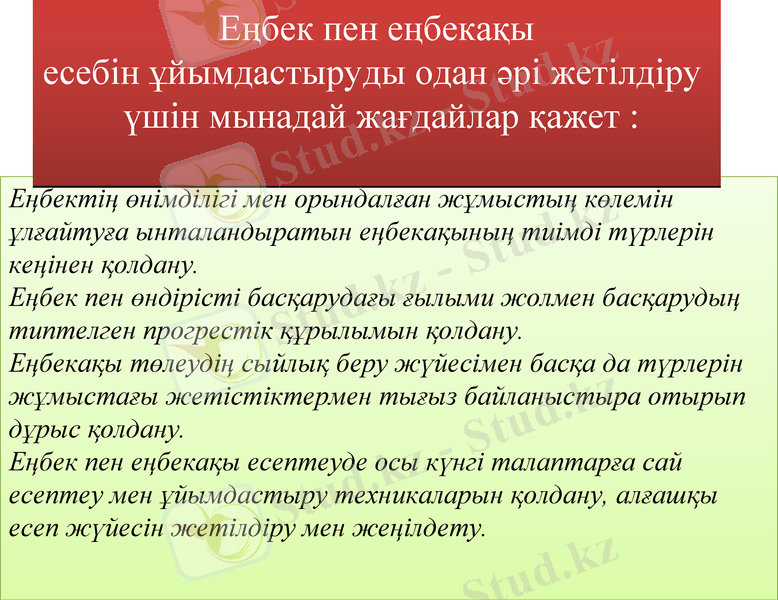

Еңбектің өнімділігі мен орындалған жұмыстың көлемін ұлғайтуға ынталандыратын еңбекақының тиімді түрлерін кеңінен қолдану.

Еңбек пен өндірісті басқарудағы ғылыми жолмен басқарудың типтелген прогрестік құрылымын қолдану.

Еңбекақы төлеудің сыйлық беру жүйесімен басқа да түрлерін жұмыстағы жетістіктермен тығыз байланыстыра отырып дұрыс қолдану.

Еңбек пен еңбекақы есептеуде осы күнгі талаптарға сай есептеу мен ұйымдастыру техникаларын қолдану, алғашқы есеп жүйесін жетілдіру мен жеңілдету.

Еңбек пен еңбекақы

есебін ұйымдастыруды одан әрі жетілдіру

үшін мынадай жағдайлар қажет :

Орман шаруашылығында еңбек өнімділігін жоспарлау жұмыс орны цех пен учаскісі бойынша жоғары өрлеген формула бойынша нақты әдіспен өндіріледі. Орманшылық кәсіпорынның мақсаты бойынша еңбек өнімділігін жоспарлау келесі тәртіппен техникалық-экономикалық фактордың негізінде жузеге асады.

Орман шаруашылығы кәсіпорыны және оның мүмкіндігі бойынша еңбек өнімділігнің деңгей фактор қатары және өсу факторында еңбек өнімділігінсіз өзгеру деңгейі түсіндіріледі. Резерв өсуінде кәсіпорын еңбек өнімділігі еңбек ресурысының үнемдеудің нақты әлі қолданылмаған мүмкіндіктері көрсетіледі. Еңбек өнімділігінің өсу факторы кәсіпорынның қажеттілігі және т. б. себептерге байланысты болады, бірақ ол бүкіл қабылдау бойынша келесі факторларға бөлінеді.

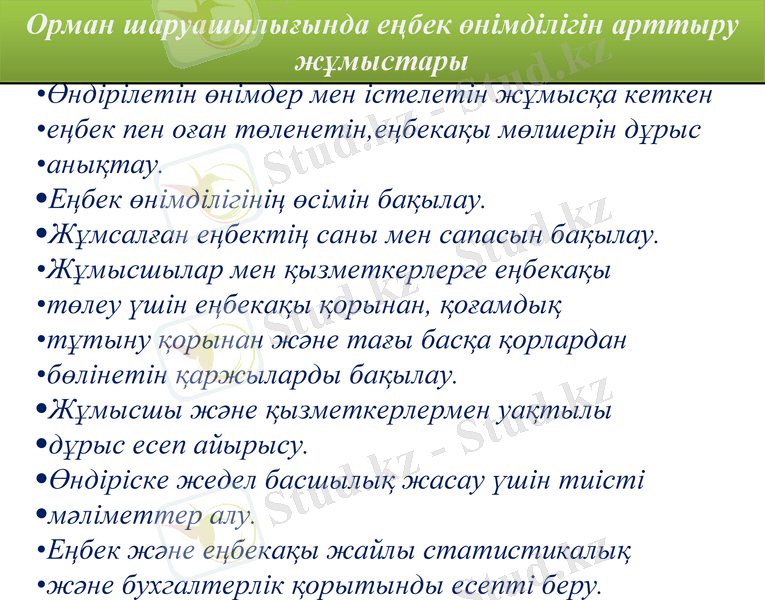

Орман шаруашылығында еңбек өнімділігін арттыру жұмыстары

Өндірілетін өнімдер мен істелетін жұмысқа кеткен

еңбек пен оған төленетін, еңбекақы мөлшерін дұрыс

анықтау.

Еңбек өнімділігінің өсімін бақылау.

Жұмсалған еңбектің саны мен сапасын бақылау.

Жұмысшылар мен қызметкерлерге еңбекақы

төлеу үшін еңбекақы қорынан, қоғамдық

тұтыну қорынан және тағы басқа қорлардан

бөлінетін қаржыларды бақылау.

Жұмысшы және қызметкерлермен уақтылы

дұрыс есеп айырысу.

Өндіріске жедел басшылық жасау үшін тиісті

мәліметтер алу.

Еңбек және еңбекақы жайлы статистикалық

және бухгалтерлік қорытынды есепті беру.

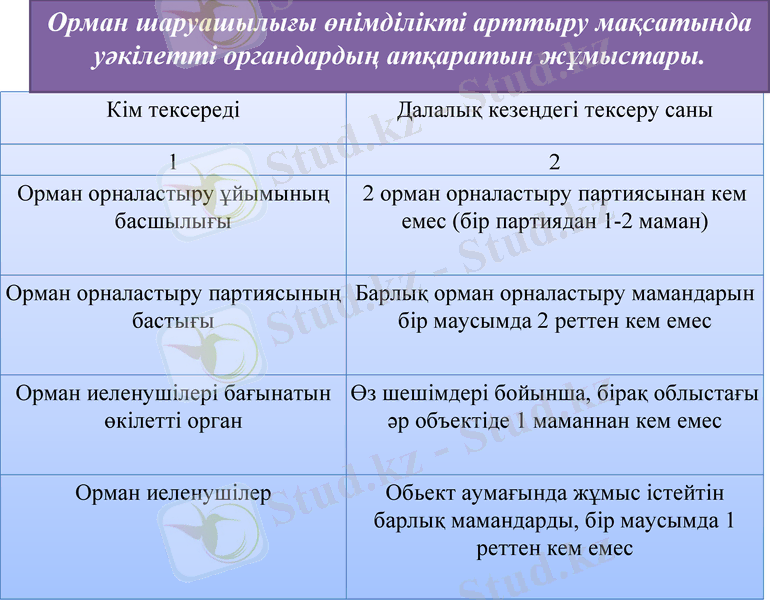

Кім тексереді

Далалық кезеңдегі тексеру саны

1

2

Орман орналастыру ұйымының басшылығы

2 орман орналастыру партиясынан кем емес (бір партиядан 1-2 маман)

Орман орналастыру партиясының бастығы

Барлық орман орналастыру мамандарын бір маусымда 2 реттен кем емес

Орман иеленушілері бағынатын өкілетті орган

Өз шешімдері бойынша, бірақ облыстағы әр объектіде 1 маманнан кем емес

Орман иеленушілер

Обьект аумағында жұмыс істейтін барлық мамандарды, бір маусымда 1 реттен кем емес

Орман шаруашылығы өнімділікті арттыру мақсатында

уәкілетті органдардың атқаратын жұмыстары.

Қорытынды:

Бүгінгі орман құрамы аса бай. Орманның жағдайын, пайдалануын, өндіруін күзетуді және қорғауды мемілекет бақылау туралы қағидаға сәйкес, Қазақстан Республикасының заңды бекітілуінде инженер - орманпотологтары осы мәселелер бойынша мемілекеттік бақылаушылар болып табылады. Сол себепті де орман шаруашылығында еңбек өнімділігін арттыру жұмыстарын қарқынды түрде жүргізу қажет.

Қолданылған әдебиеттер

1. Қазақстан Республикасының Конституциясы. - Алматы: Қазақстан,

2000 жыл. - 96 бет.

2. Қазақстан Республикасы Президентінің және Қазақстан Республикасы актілер

жинағы.

3. Салық және бюджетке төленетін басқа да міндетті төлемдер туралы

(салық кодексі)

. - Алматы: ЮРИСТ, 2002 ж. -230 бет.

4. Бюджет жүйесі туралы. Қазақстан Рсепубликасының заңы. Астана: 2001ж. - 37бет.

5. Берлин С. И. Теория финансов. Учебное пособие. - Москва: Приор,

2000 ж. - 256 стр.

6. Дробозина Л. А. Финансы. Учебник для вузов. - Москва: ЮНИТИ,

2000 ж. - 527стр.

7. Дюсембаев К. Ш. Анализ финансового положения предприятия. Учебное пособие.

- Алматы: Экономика, 2008 г. - 184 стр.

8. Заяц Н. Е., Фисенко М. К., Бондарь Т. Е. и др. Теория финансов. Учебное пособие

- Мн. : Высш. шк., 2010 г. - 368 стр.

9. Құлпыбаев С. Қаржы. - Алматы: Мерей, 2009 жыл- 156 бет.

10. Құлпыбаев С., Баязитова Ш., Баязитова А. Қаржы тоериясы.

Оқу құралы. - Алматы: Мерей, 2007 ж. - 176 бет.

Назарларыңызға

рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz