Қазақстандағы депозит нарығы: құрылымы, түрлері және тұрақтандыру шаралары

Депозит нарығы

Орындаған: Қайролла Е. Д.

Топ: ФН-305

Тексерген: Токсеитова А. С.

ҚР-дағы депозиттік нарығы еліміздегі қаржы нарығының бірден бір дамып отырған сегментіне жатады. Депозиттік нарық заңды және жеке тұлғалардың банктік салымдарының жиынтығын құрайды.

Депозиттік нарығының ажырамас бөлігі-депозит, яғни бұл клиенттердің банктегі белгілі бір шотқа салған және өздері пайдалана алатын қаражаттары болып табылады

Банктік депозит - салымшыны банкке алдын ала келісілген сыйақы қосылып қайтарылу шарты негізінде берілген ақша қаражаттары.

Депозиттік операциялар коммерциялық банк үшін оның ресурсын қалыптастырудың ең негізгі көзі болып табылады. Жеке тұлғалар, іскерлік фирмалар, акционерлік компаниялар, жеке кәсіпорындар, коммерциялық емес ұйымдар, үкіметтік мекемелер, мемлекеттік кәсіпорындар, жергілікті билік органдары қаражаттарды коммерциялық банктерге ынтамен орналастырады.

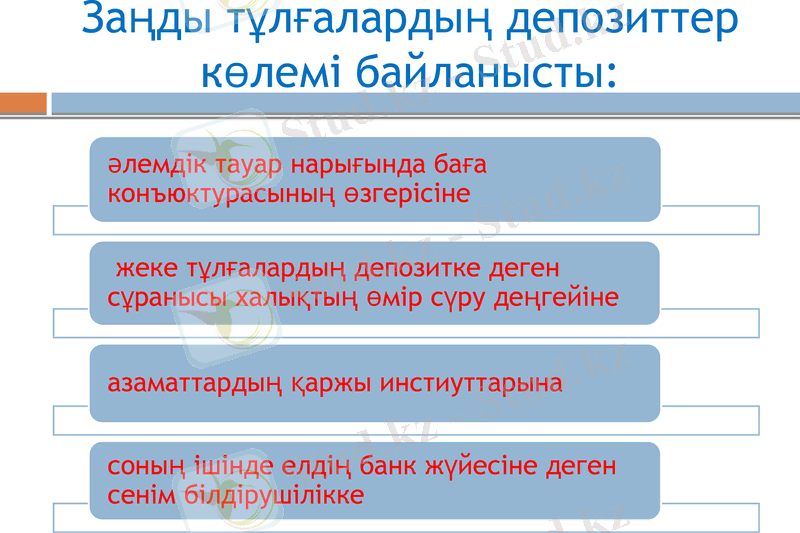

Заңды тұлғалардың депозиттер көлемі байланысты:

Халықаралық банктiк тәжірибеде барлық депозиттер төрт топқа бөлiнедi:

Бiрiншi топ - талап етiлмелi депозиттер, олар сондай-ақ чектiк депозиттер деп те аталады. Талап ету депозитi түрiнде қаржы тарту кезiнде банк пен салымшы арасында келiсiмшарт жасалады . Чектiк депозит - бұл міндетті түрде өтелуге тиiстi, салымшыға чек жазуға құқық беретiн шот. Чектiк депозиттердің ыңғайлылығы олардың қауiпсiздiгiмен және чек жазу арқылы төлем жүргізу қарапайымдылығымен түсiндiрiледi.

Талап ету депозиттік шотының ерекшелiктерiне мыналарды жатқызуға болады:

- ақшаны салуға немесе алуға шектеудiң болмауы;

- ақша шоттан қолма-қол түрде, сондай-ақ чектер көмегiмен алынуы мүмкiн;

- шот иесi банкке тұрақты айлық мөлшерде немесе әрбiр жазылған чек үшін коммисия төлеуі;

- Ұлттық банкке ең аз резервтің мерзiмдiк депозиттермен салыстырғанда үлкен үлесінің сақталуы.

Мерзімдік салымдардың басқа бір түрі - мерзімді депозиттік сертификат болып табылады. Ол банкіге тұрақты пайыздық мөлшермен белгілі бір мерзімге банкіге қаражаттарды еңгізгендігін күәландыратын ақшалай құжат. Оларды компанияларға, фирмаларға және салымшының өзінде қалатыны, берілмейтіні болады. Ақшаны мерзімнің аяқталуымен тек сертификаттарды ұсыну арқылы банктен алуға болады, ал мерзімі - 14 күннен 18 айға дейін болуі мүмкін.

Депозиттік шоттардың келесi түрі - автоматтық аудару шоттары (АТS-шоттар) . Жинақ шоттарынан ақша қаржыларын автоматты түрде аударуға мүмкіндік беретiн, чектердi жабу үшін чектiк депозиттерге пайыз әкелетiн депозиттің түрі. Банктер салымшының келiсiмiн жетекшiлiкке ала отырып пайыз әкелетiн шоттарды талап етуге несиенің артуын жабу немесе чектiк шоттардағы ең аз балансты көтеру талабы туыдаған кезде автоматты түрде қосады. Мұндай тәжірибе салымшыға өте аз соманы салымда талап етуге дейiн сақтауға және бiр мезетте шоттар бойынша автоматты түрде аударылған пайыздар алуға мүмкіндік бередi.

Сонымен жинақ салымдарына (шоттарына) мынадай сипаттама беруге болады: ақша қаражаттарының сақталуының нақты белгіленген мерзімі болмайды; салымды кез келген уақытта хабарламай алуға болады; шотқа ақша қаражатын салу немесе алу кезеңінде жинақ кітапшасы депозиторымен ұсынылады. Ол кітапшада ақша қаражаттарының барлық қозғалысы көрініс табады. Жеке тұлғалармен ашылатын жинақ салымдарының мынадай түрлері бар: мерзімді жинақтаушы салым; қосымша толықтырылатын салым; ағымдағы жинақтаушы салым.

Қорытындылай келе, қазіргі уақытта депозиттердің жағдайын тұрақтандыру үшін:

1) Банк өз өтімділігін мемлекеттің араласуынсыз өзі қамтамасыз ету

(депозиттер көлемін ұлғайту, тәуекел деңгейін азайту, өтімділікті бір қалыпты ұстап тұру) ;

2) Халықтың әл-ауқатын көтеру;

3) Бәсекеге қабілеттілікті арттыру және әрбір өңірде кәсіпкерлікті дамыту;

4) Ұлттық валютаны қалыпты деңгейде ұстап тұру қажет.

Назар аударғандарыңызға

рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz