Қазақстанның орман шаруашылығында баға құрылымын жетілдіру әдістері және мемлекеттік реттеу

Тақырып:Баға құрылымын жетілдіру түрлері.

Орындаған: Сейсембинова М. О

Тексерген: Тойкин С. Х

Кіріспе: Қазақстан Республикасының орман шаруашылығының экономика саласындағы ерекшеліктер мен бағаны тұрақтандырудың, жетілдіру, математикалық модельдеу әдістерін талқылау, ондағы тиімді модельдеу әдістерін таңдап алу,

мемлекеттің баға тұрақтылығын қалыптастырудағы, оны реттеудегі өзіндік

ұстанымдарына тоқталу табылады.

Баға құралымы - бағаның, олардың құрылымының, деңгейлері мен арасалмақтарының қалыптасуы мен өзгеруі үдерісі. Орман экономиканы басқарудың аса маңызды құралдарының бірі.

Баға құрылымын жетілдіру

Баға-тауар немесе қызметтің ақшалай түрі. Бағаның құрылымын жетілдіру түрлері өнеркәсіптің қарқынды дамуымен тығыз байланысты. Мемлекеттік мекеме немесе жеке өнеркәсіп халықты керек жарағымен толықтай қамтамасыз етіп отырса жетілдірілген баға құрылымына да қол жеткіземі.

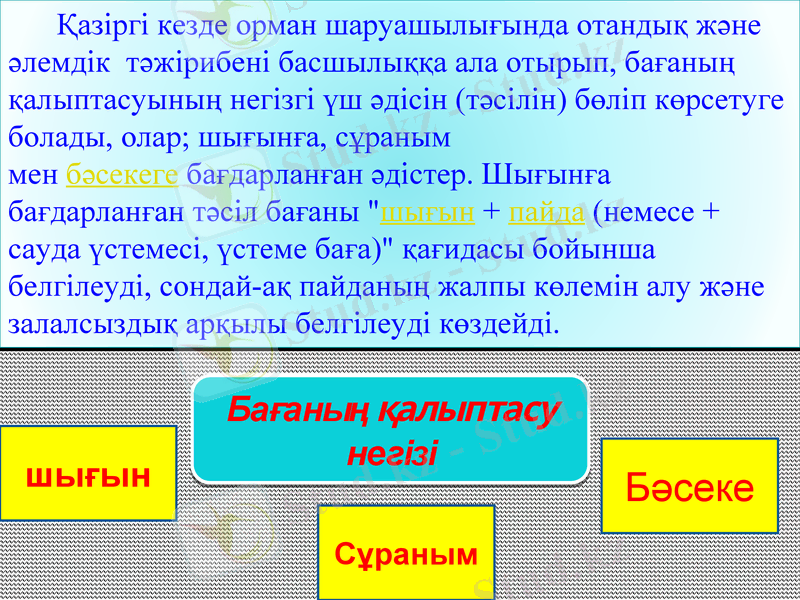

Қазіргі кезде орман шаруашылығында отандық және әлемдік тәжірибені басшылыққа ала отырып, бағаның қалыптасуының негізгі үш әдісін (тәсілін) бөліп көрсетуге болады, олар; шығынға, сұраным мен бәсекеге бағдарланған әдістер. Шығынға бағдарланған тәсіл бағаны "шығын + пайда (немесе + сауда үстемесі, үстеме баға) " қағидасы бойынша белгілеуді, сондай-ақ пайданың жалпы көлемін алу және залалсыздық арқылы белгілеуді көздейді.

шығын

Сұраным

Бәсеке

Бағаның қалыптасу

негізі

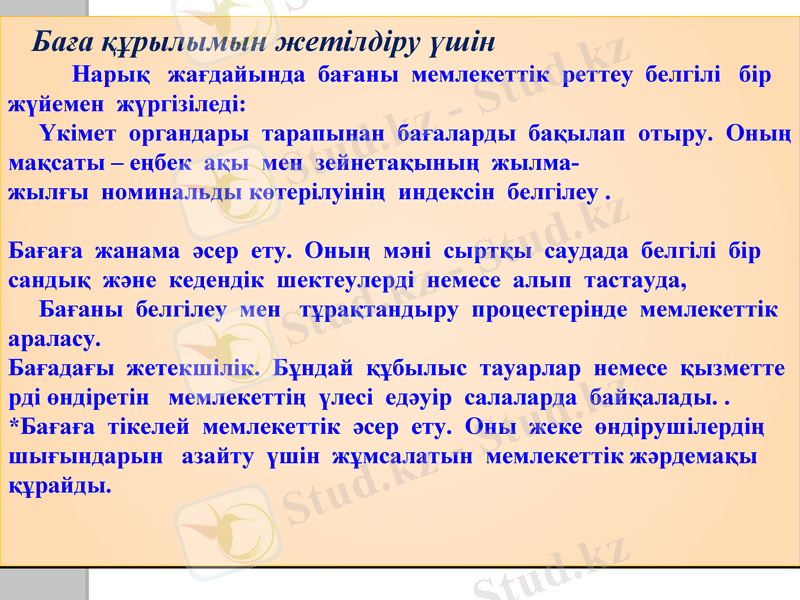

Баға құрылымын жетілдіру үшін

Нарық жағдайында бағаны мемлекеттік реттеу белгілі бір жүйемен жүргізіледі:

Үкімет органдары тарапынан бағаларды бақылап отыру. Оның мақсаты - еңбек ақы мен зейнетақының жылма-жылғы номинальды көтерілуінің индексін белгілеу .

Бағаға жанама әсер ету. Оның мәні сыртқы саудада белгілі бір сандық және кедендік шектеулерді немесе алып тастауда,

Бағаны белгілеу мен тұрақтандыру процестерінде мемлекеттік араласу.

Бағадағы жетекшілік. Бұндай құбылыс тауарлар немесе қызметтерді өндіретін мемлекеттің үлесі едәуір салаларда байқалады. .

*Бағаға тікелей мемлекеттік әсер ету. Оны жеке өндірушілердің шығындарын азайту үшін жұмсалатын мемлекеттік жәрдемақы құрайды.

Бағаның қалыптасуындағы теориялар

Экономикалық теория классикалық мектебінің негізін қалаушы Адам Смит пен Рикардоның ойынша, тауар құны оған жұмсалатын еңбектің мөлшерімен анықталады деп есептеген.

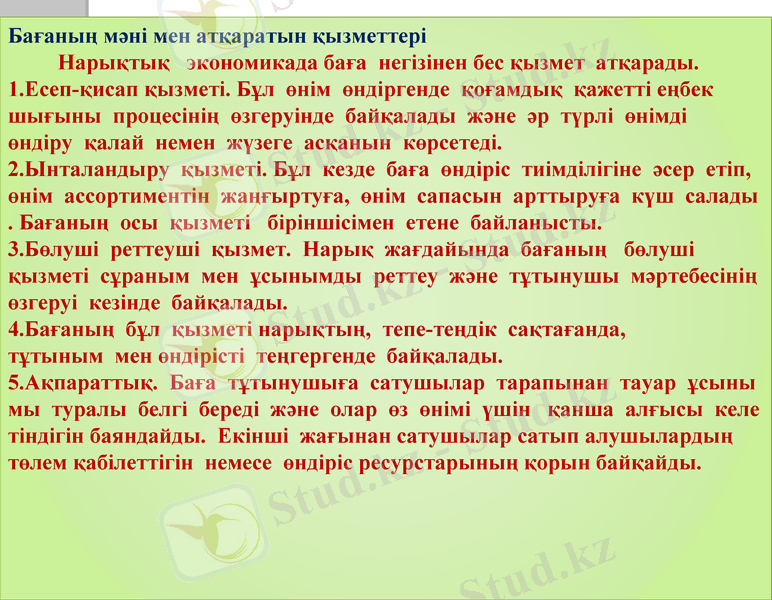

Бағаның мәні мен атқаратын қызметтері

Нарықтық экономикада баға негізінен бес қызмет атқарады.

1. Есеп-қисап қызметі. Бұл өнім өндіргенде қоғамдық қажетті еңбек шығыны процесінің өзгеруінде байқалады және әр түрлі өнімді өндіру қалай немен жүзеге асқанын көрсетеді.

2. Ынталандыру қызметі. Бұл кезде баға өндіріс тиімділігіне әсер етіп, өнім ассортиментін жаңғыртуға, өнім сапасын арттыруға күш салады. Бағаның осы қызметі біріншісімен етене байланысты.

3. Бөлуші реттеуші қызмет. Нарық жағдайында бағаның бөлуші қызметі сұраным мен ұсынымды реттеу және тұтынушы мәртебесінің өзгеруі кезінде байқалады.

4. Бағаның бұл қызметі нарықтың, тепе-теңдік сақтағанда, тұтыным мен өндірісті теңгергенде байқалады.

5. Ақпараттық. Баға тұтынушыға сатушылар тарапынан тауар ұсынымы туралы белгі береді және олар өз өнімі үшін қанша алғысы келетіндігін баяндайды. Екінші жағынан сатушылар сатып алушылардың төлем қабілеттігін немесе өндіріс ресурстарының қорын байқайды.

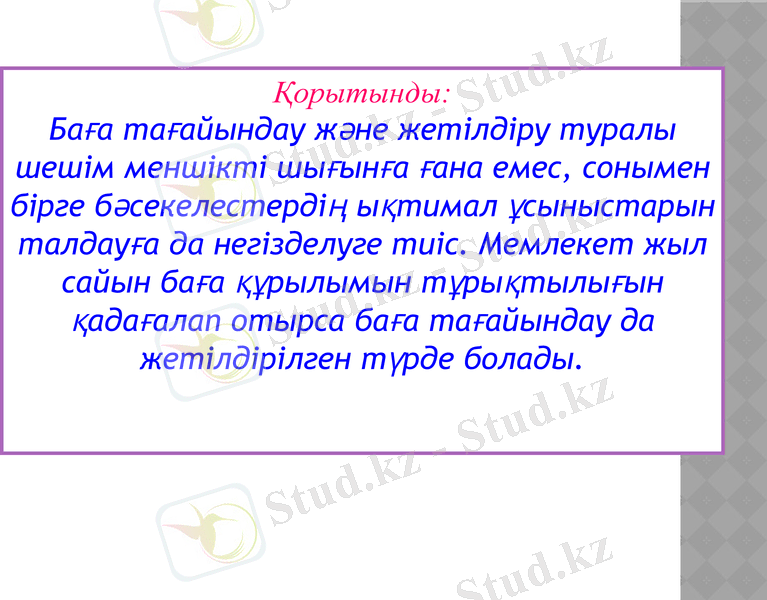

Қорытынды:

Баға тағайындау және жетілдіру туралы шешім меншікті шығынға ғана емес, сонымен бірге бәсекелестердің ықтимал ұсыныстарын талдауға да негізделуге тиіс. Мемлекет жыл сайын баға құрылымын тұрықтылығын қадағалап отырса баға тағайындау да жетілдірілген түрде болады.

Пайдаланған әдебиеттер

1 Тайгашинова К. Т., Жапбарханова М. С. Тереңдетілген басқарушылық есеп. Алматы, Экономика, 2008

2 ҚР «Бухгалтерлік есеп және қаржылық есептілік туралы» заңы №234-ІІІ, 28. 02. 2007 ж.

3 Международные стандарты финансовой отчетности: Пер. Полного официального текста МСФО принятых в ЕС по сост. На 1 января 2008г. - М. :Аскери - АСС, 2008

4 Бухгалтерлік есеп шоттарының типтік жоспары, №185 2007 жылдың 23 мамырдағы ҚР қаржы Министірінің бұйрығымен бекілілген.

5 Назарова В. Л., Жапбарханова М. С., Фурсов Д. А., Фурсова С. Д. Басқару есебі. Оқулық - Алматы, Экономика, 2005.

6 Назарова В. Л (жалпы ред. Н. Қ. Мамыров) Шаруашылық жүргізуші субъектілердегі бухгалтерлік есеп. Оқулық - Алматы, Экономика, 2005.

7 Төлегенов Э. Т., Басқару есебі. Оқулық - Алматы, Экономика, 2006

8 Хорнгрен Ч. Т., Форстер Дж., Ш. Датар. управленческий учет, Питер, 2007

Назарларыңызға

рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz