Қазақстан экономикасын мемлекеттік реттеу: ақша-несие, бюджет-салық және әлеуметтік саясат

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

ШӘКӘРІМ атындағы СемЕЙ МЕМЛЕКЕТТІК УНИВЕРСИТЕТІ

Орындаған: Амангелді А. А. Е - 415 топ

Тексерген: Габдуллина Л. Б.

ЭКОНОМИКАНЫҢ МЕМЛЕКЕТТІК РЕТТЕУІ

ЖОСПАР

ҚР ақша несие саясаты

ҚР бюджет салық жүйесі

мен саясаты

3. ҚР әлеуметтік саясаты

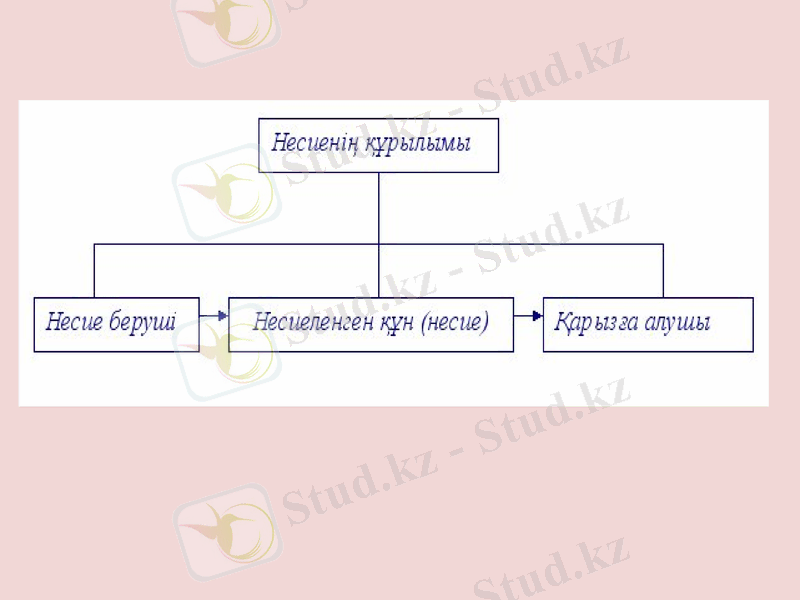

Ақша - несие саясаты - бұл айналыстағы ақша массасын, несие көлемін, сыйақы (мүдделендіру) мөлшерлемесін өзгертуге жалпы банк жуйесінің қызметін реттеуге бағытталған шаралар жиынтығы.

Шаруашылық конъюктурасынын, жағдайына байланысты ақша - несие саясатының екі түрі болады:

Рестрикциялық ақша - несие саясаты

Экспанцондық ақша - несие саясаты

Рестрикциялық ақша - несие саясаты - екінші деңгейлі банктердің несиелік операциялар көлемін шектеуге және қатаң шарт белгілеуге, сондай-ақ сыйақы мөлшерлемесінің деңгейін арттыруға бағытталатын шаралар жиынтығы.

Экспанциондық ақша - несие саясаты - несие беру көлемін кеңейтумен, айналыстағы ақша-массасының өсуінебақылаудың әлсіздігімен және сыйақы мөлшерлемесінің төмендеуімен байланысты шаралар.

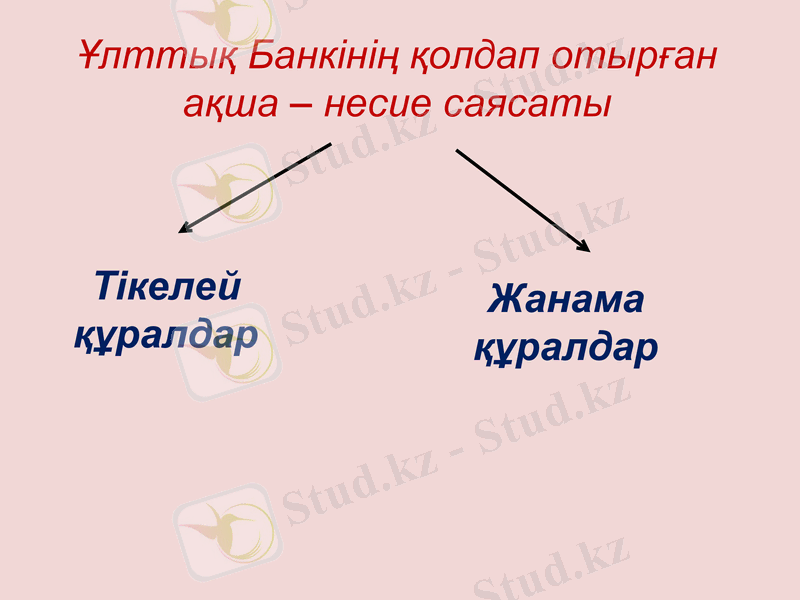

Ұлттық Банкінің қолдап отырған ақша - несие саясаты

Тікелей құралдар

Жанама құралдар

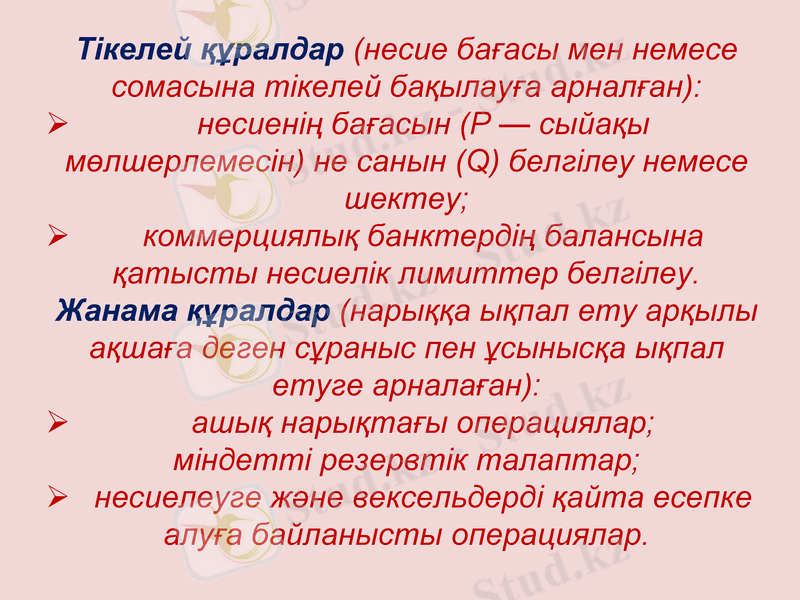

Тікелей құралдар (несие бағасы мен немесе сомасына тікелей бақылауға арналған) :

несиенің бағасын (Р - сыйақы мөлшерлемесін) не санын (Q) белгілеу немесе шектеу;

коммерциялық банктердің балансына қатысты несиелік лимиттер белгілеу.

Жанама құралдар (нарыққа ықпал ету арқылы ақшаға деген сұраныс пен ұсынысқа ықпал етуге арналаған) :

ашық нарықтағы операциялар;

міндетті резервтік талаптар;

несиелеуге және вексельдерді қайта есепке алуға байланысты операциялар.

1991 жылғы желтоқсанның 25-інен бастап біздің елімізде салық жүйесі жұмыс істей бастады. Ол «Қазақстан Республикасындағы салық жүйесі туралы» заңға негізделді. Бұл заң салық жүйесін құрудың қағидаттарын, салықтар мен алымдардың түрлерін, олардың бюджетке түсу тәртібін белгіленген алғашқы құжат еді. Осы заңға сәйкес Қазақстанда 1992 жылға қаңтардың

1-нен бастап 13 жалпы мемлекеттік салық, 18 жергілікті салықтар мен алымдар енгізді.

«Салық» ұғымымен «салық жүйесі» ұғымы тығыз байланысты. Мемлекетте алынатын салықтар мен

бюджетке төленетін басқа да міндетті төлем түрлерінің, оны құру мен алудың нысандары мен әдістерінің, принциптерінің, салық заңдары мен салыққа қатысты нормативті актілердің, салық қызметі органдарының жиынтығы мемлекеттің салық жүйесін құрайды.

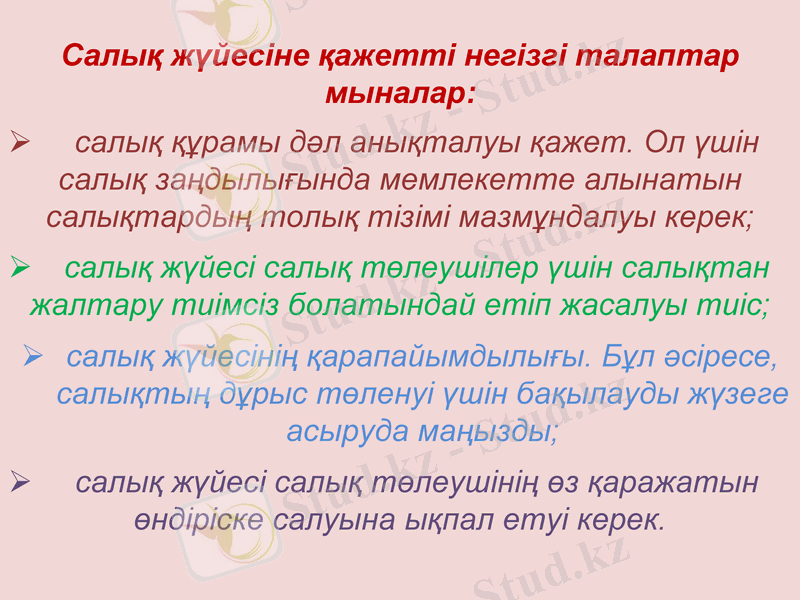

Салық жүйесіне қажетті негізгі талаптар мыналар:

салық құрамы дәл анықталуы қажет. Ол үшін салық заңдылығында мемлекетте алынатын салықтардың толық тізімі мазмұндалуы керек;

салық жүйесі салық төлеушілер үшін салықтан жалтару тиімсіз болатындай етіп жасалуы тиіс;

салық жүйесінің қарапайымдылығы. Бұл әсіресе, салықтың дұрыс төленуі үшін бақылауды жүзеге асыруда маңызды;

салық жүйесі салық төлеушінің өз қаражатын өндіріске салуына ықпал етуі керек.

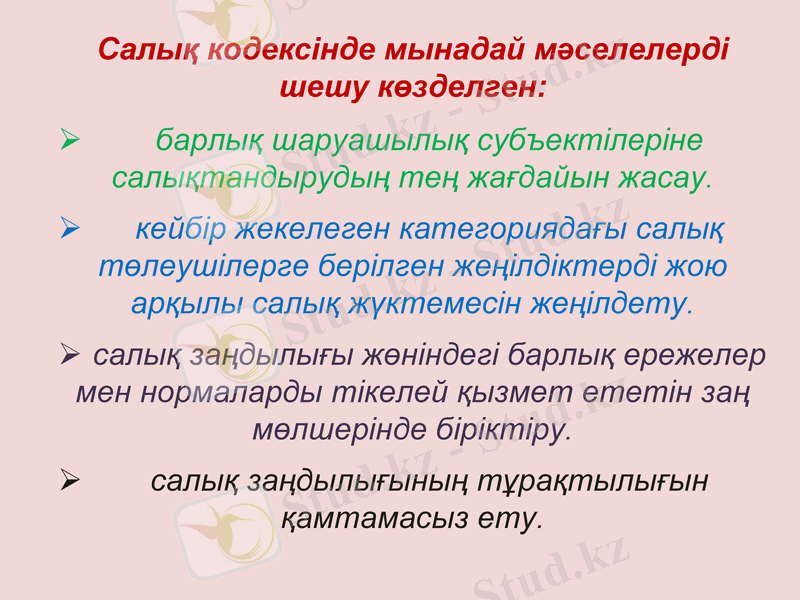

Салық кодексінде мынадай мәселелерді шешу көзделген:

барлық шаруашылық субъектілеріне салықтандырудың тең жағдайын жасау.

кейбір жекелеген категориядағы салық төлеушілерге берілген жеңілдіктерді жою арқылы салық жүктемесін жеңілдету.

салық заңдылығы жөніндегі барлық ережелер мен нормаларды тікелей қызмет ететін заң мөлшерінде біріктіру.

салық заңдылығының тұрақтылығын қамтамасыз ету.

Салықтар

Корпорациялық табыс салығы

Жеке табыс салығы

Қосылған құнға салынатын салық

Акциздер

Жер қойнауын пайдаланушылар салығы

Экспортқа шығарылатын ішкі мұнай салығы

Әлеуметтік салық

Жер салығы

Көлік құралдарын пайдалатын салық

Мүлік салығы

ҚР жасалған келісім - шарттар бойынша салықтар

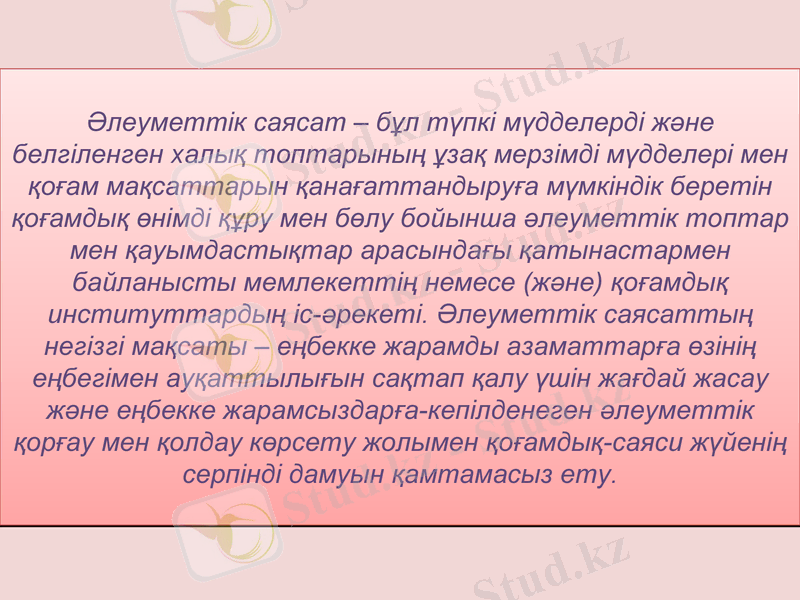

Әлеуметтік саясат - бұл түпкі мүдделерді және белгіленген халық топтарының ұзақ мерзімді мүдделері мен қоғам мақсаттарын қанағаттандыруға мүмкіндік беретін қоғамдық өнімді құру мен бөлу бойынша әлеуметтік топтар мен қауымдастықтар арасындағы қатынастармен байланысты мемлекеттің немесе (және) қоғамдық институттардың іс-әрекеті. Әлеуметтік саясаттың негізгі мақсаты - еңбекке жарамды азаматтарға өзінің еңбегімен ауқаттылығын сақтап қалу үшін жағдай жасау және еңбекке жарамсыздарға-кепілденеген әлеуметтік қорғау мен қолдау көрсету жолымен қоғамдық-саяси жүйенің серпінді дамуын қамтамасыз ету.

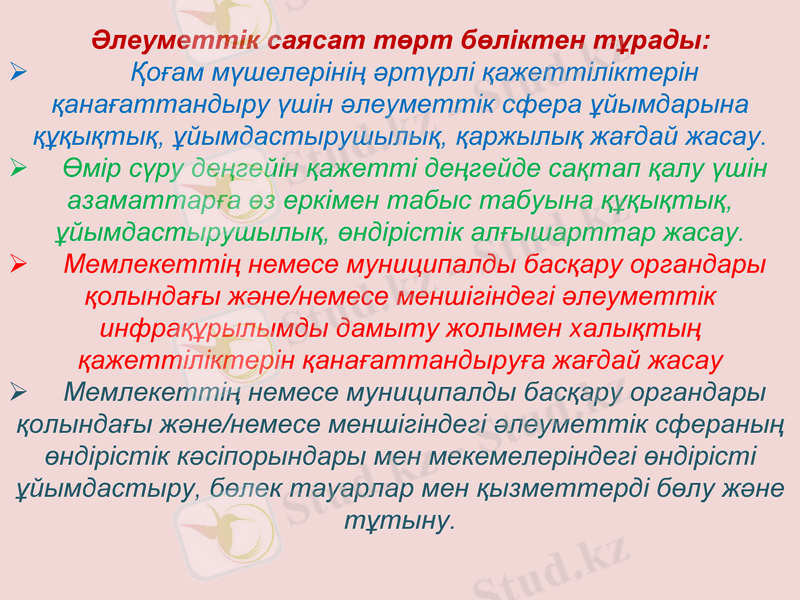

Әлеуметтік саясат төрт бөліктен тұрады:

Қоғам мүшелерінің әртүрлі қажеттіліктерін қанағаттандыру үшін әлеуметтік сфера ұйымдарына құқықтық, ұйымдастырушылық, қаржылық жағдай жасау.

Өмір сүру деңгейін қажетті деңгейде сақтап қалу үшін азаматтарға өз еркімен табыс табуына құқықтық, ұйымдастырушылық, өндірістік алғышарттар жасау.

Мемлекеттің немесе муниципалды басқару органдары қолындағы және/немесе меншігіндегі әлеуметтік инфрақұрылымды дамыту жолымен халықтың қажеттіліктерін қанағаттандыруға жағдай жасау

Мемлекеттің немесе муниципалды басқару органдары қолындағы және/немесе меншігіндегі әлеуметтік сфераның өндірістік кәсіпорындары мен мекемелеріндегі өндірісті ұйымдастыру, бөлек тауарлар мен қызметтерді бөлу және тұтыну.

Пайдаланған әдебиеттер:

Темірбекова А. Б. “Экономикалық теория негіздері” 2012 жыл

Қаржы - экономика сөздігі

Ақша, несие теориясы

Ғаламтор мәліметтері

НАЗАРЛАРЫҢЫЗҒА РАХМЕТ!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz