Дебиторлық қарыздарды есептеу және күмәнді талаптарды бағалау әдістері

Дебиторлық қарыздар есебі

Дебиторлық қарыз (ДҚ) - ақшалай қаражат, тауар, қызмет алу үшін сатып алушыларға және басқа тұлғаларға қойылатын талап.

ДҚ қаржылық есепті (ҚЕ) құру үшін өтпелі (қысқа мерзімді) немесе қайтарымсыз (ұзақ мерзімді) болып сұрыпталады. Сонымен қатар ДҚ саттық және саттық емес боп сұрыпталады.

Саттық ДҚ - бұл, қарапайым шаруашылық іс-әрекеттер жасау кезінде сатып алынған тауарлар мен қызметтер үшін клиенттер төлейтін сома.

Саттық ДҚ ең қолайлы ДҚ және есеп бөлімшелері мен вексельдерді алу үшін топталуы мүмкін. Алуға арналған шоттар өз алдына «ашық шот» болады, олар қысқа мерзімді несиелерді ұзарту нәтижесінде пайда болады. Алуға арналған вексельдер - бұл келешекте белгілі бір уақытқа белгілі бір соманы төлеуге берілетін жазбаша уәде. Саттық емес ДҚ әр түрлі операцияларды жүзеге асыру барысында пайда болған және жазбаша уәделі төлемді жасау немесе тауар не қызмет көрсетуде болады. Мысалы:

- міндетті тұлғаларға және жұмысшыларға берілген өтем ақылар;

- көмекші мекемелерге төленген өтем ақылар;

- алуға арналған дивиденттер мен пайыздар;

- сақтандыру компанияларға;

- соттағы айыпталушыға;

- тауарды қайтарылуы жөнінде мемлекеттік органдарына;

- қайтаруға жататын заттар үшін сатып алушыларға (контейнерлер, қорапталған сөмкелер) талаптар қойылады.

ДҚ тек қана онымен байланысты кіріс танылғанда бірақ танылады.

Алуға арналған есептер басқа компаниялардағы ақша құралдарына, тауарларға, қызметке және т. б. ақшалы емес активтерге наразылығын өзіне қосады.

Алуға арналған есептер компанияның күндегі іс-әрекетінде қабылданған тауарлары мен қызметтері үшін клиенттердің қарыздық сомасын көрсетеді.

Саттық ДҚ деп аталатын бұл шоттар есептік - фактуралармен немесе басқа құжаттармен расталады.

Көбінесе өтеу уақыты ретінде 30 күннен 90 күнге дейін саналады, бұл уақыт өтіп кеткен жағдайда алуға арналған есеп мерзімсіз болып саналады.

Сатып алушылардың мерзімінде төленбеген есептері күмәнді қарыздар болып саналады және шығынға ұшыратады.

Күмәнді қарыздарды есептеу кезінде сәйкестену ережесіне сүйену керек, яғни шығындар сатулардың көлеміне сәйкес болуы керек. Тауарларды несиеге сату барысында компания қарыздың төленбейтіні туралы білмейді. Олардың төлену мүмкіншілігін жою үшін бір немесе бірнеше жыл керек, бірақ осынын нәтижесінде пайда болған шығындар пайда болған уақыт мезетіне сәйкес шығындалғанына көрсетіледі. Сондықтан күмәнді қарыздың шығыны бойынша есептеу периодына болжамданады және бұл шамамен алғандағы көрсеткіштер өтпелі қаржы жылындағы шығынды көрсетеді.

Күмәнді қарыздарды бағалаудың екі әдісі бар. Күмәнді талаптармен резервті құру кезінде кәсіпорын өз қарауы бойынша есептік саясатта екі әдісі бірін таңдауға және қарастыруға құқылы:

- несиеге толық қолдануынан пайыз әдісі (кіріс пен шығыс туралы есеп)

Төлеу мерзімі бойынша ДҚ есептеу әдісі (бухгалтерлік баланс) .

Бірінші әдістің мақсаты күмәнді ДҚ шығынының пайда болу нәтижесінде нақты өлшеулер болып табылады.

Екінші әдістің мақсаты ДҚ-ң таза бағасын нақты өлшеу болып табылды.

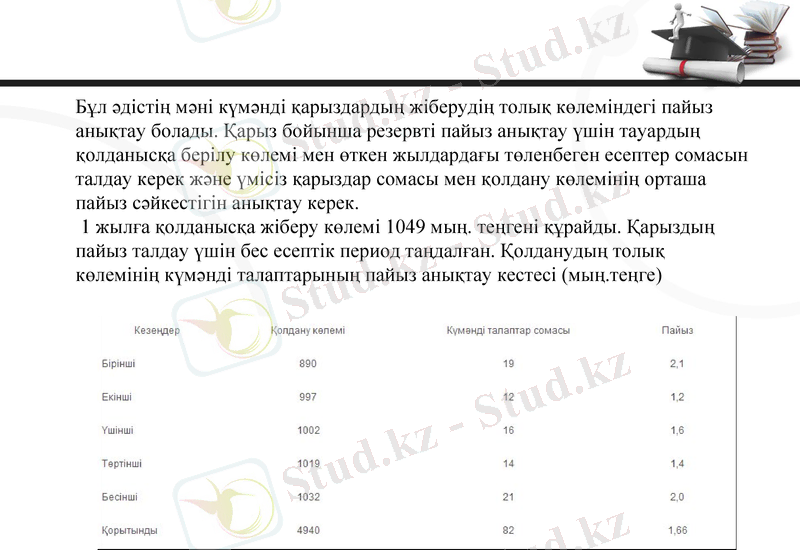

Бұл әдістің мәні күмәнді қарыздардың жіберудің толық көлеміндегі пайыз анықтау болады. Қарыз бойынша резервті пайыз анықтау үшін тауардың қолданысқа берілу көлемі мен өткен жылдардағы төленбеген есептер сомасын талдау керек және үмісіз қарыздар сомасы мен қолдану көлемінің орташа пайыз сәйкестігін анықтау керек.

1 жылға қолданысқа жіберу көлемі 1049 мың. теңгені құрайды. Қарыздың пайыз талдау үшін бес есептік период таңдалған. Қолданудың толық көлемінің күмәнді талаптарының пайыз анықтау кестесі (мың. теңге)

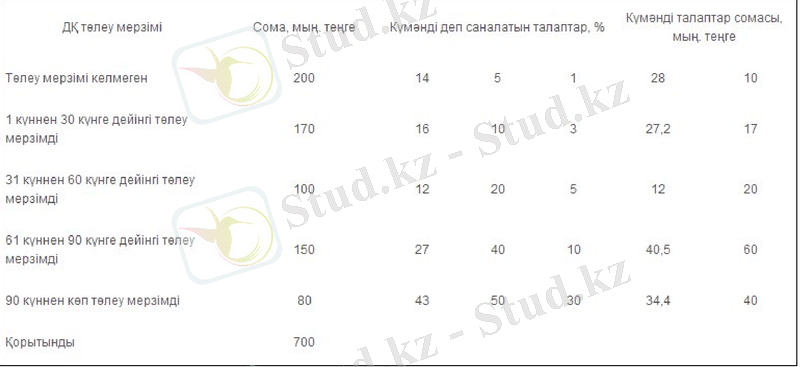

Қарызды төлеу мерзімі бойынша күмәнді талаптардың пайыз анықтауында негізделеді. Бұл пайыз анықтау үшін келесі категориялар арқылы алуға арналған есептерді сұрыптау керек:

- төлеу мерзімі келмеген есептер;

- 1 күннен 30 күнге дейінгі төлеу мерзімді есептер;

- 31 күннен 60 күнге дейінгі төлеу мерзімді есептер;

- 61 күннен 90 күнге дейінгі төлеу мерзімді есептер;

- 90 күннен көп төлеу мерзімді есептер.

Әр категорияға күмәнді талаптардың болжамды пайыз анықталады.

Орындаған: Толеуханова Л. Е. Тексерген: Сарсенбаева А. А.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz