Шаруашылық субъектілердің қаржысы: функциялары, жіктелуі және қаржылық қатынастар

Шаруашылық

субъектілеренің

қаржылары

Асет Абдукаримов

Фн 207

Шаруашылық субъектлердің қаржылары - қаржы жүйесінің құрамдас бөлігі болып табылады. Шаруашылық субъектлердің қаржысы ақшалай нысанда қалыптасып, өндіріс процесін ұлғайтуға бағыттала отырып, оның экономикалық заңдар негізінде жүзеге асырылуына ықпал етеді. Сонымен қатар олар халық шаруашылығы одан әрі дамытуға қажетті ақшалай қаражаттың жиынтықтарын пайдалану мен бөлістіруде қолданылады.

Шаруашылық субъектлердің қаржысының бөлістірушілік функциясының ерекшелігіне жеке қаржылар айналымындағы бекітілген номативтер негізінде (салық мөлшерлемелері, амортизациялық аударымдар, банк несиесінің мөлшерлемесі) өндірілген өнімнің құнының айналымына қатынасуы ұдайы өндіріс процесіне қатынасуы жатады.

Шаруашылық субъектлердің қаржысының бақылаушылық функциясы кәсіпорын экономикасында маңызды орынды алады: себебі қаржылық бақылаусыз шаруашылықты жүргізу мүмкін емес. Қаржы басқада экономикалық тетіктермен біріге отырып, экономиканы басқару үрдісінде, өндірісті арттыруда және еңбек, материалдық, табиғи және қаржылық ресурстарды мақсатты түрде пайдалануды жүзеге асыруда маңызды рөлді атқарады

Шаруашылық субъектілердің қаржылары әр түрлі белгілеріне қарай жіктеледі:

қызмет саласына қарай: материалдық және материалдық емес;

меншік формасына қарай: мемлекеттік, жекеменшік, қоғамдық ұйымдар, шетел субектілерінің, аралас;

ұйымдастыру-құқықтық түріне қарай: шаруашылық серіктестіктер, мемлекеттік, кооперативтік, қоғамдық, өндіріс салаларындағы ұйымдар мен мекемелер;

қаржылану негізіне қарай: коммерциялық және коммерциялық емес;

Шаруашылық қызметті жүзеге асыру үрдісінде кәсіпорынның қаржыларының айналымы басқа да қаржы көздері тұрғысында, мысалы, 6-ұзақ мерзімді және қысқа мерзімді несиелер мен басқа да займдар және кредиторлық қарыздар нысанында қатынасады. Осы ақша қаражаттарын қалыптастыру мен пайдалануда (капитал, кіріс, резерв) кәсіпорынның қаржысының және қаржы қатынастарының экономикалық мазмұнын көрсететін кең ауқымды қаржы жүйесі тұрғысында пайдаланылады.

Қаржылық қатынастар келесі жақтар арасында қалыптасады:

Ø Меншіктік капиталды қалыптастыруда, девиденттер мен проценттерді төлеу барысында кәсіпорын мен инвесторлар арасында қалыптасады.

Ø Кәсіпорын, жабдықтаушы және сатып алушы арасында есеп айырысу әдістері, уақыты мен формасы бойынша, міндеттемелердің орындалуын қамтамасыз ету барысында.

Ø Кәсіпорын-инвестор және басқада кәсіпорындар арасында қысқа және ұзақ мерзімді инвестициялар және оларға төленетін девиденттер мен пайыздар төлеу барысында.

Ø Кәсіпорын, несие институттары арасында еркін ақша қатынастарын тарту мен орналастыру барысында (несиені, займдарды алу мен қайтаруға, сақтандыру төлемдерін төлеу барысында)

Ø Кәсіпорындар арсында (еншілес, бөлімшелер) қаржыларды ішкі корпоративтік бөлістіру барысында Ø Кәсіпорын мен сенімділік негізінде қалыптасатын құрылтайшылар негізінде сенімді басқару негізінде мүлікті алу барысында

Ø Кәсіпорындар мен жалдамалы жұмысшылар арасында еңбек ақы мен тұтыну қорын ұйымдастыру барысында

Ø Кәсіпорын мен мемлекет арасында салық базасын қалыптастыру барысында

Ø Кәсіпорын мен оның жұмысшылары арасында табыс салығын, зейнетақы төлемдерін және басқада салықтық төлемдерді ұстау барысында Берілген барлық қатынастар мемлекетпен реттеліп, ІЖӨ бөлу мен қайта бөлістірудің барлық үрдісін қамтиды.

Нарық жағдайында белгілі бір қағидалар негізінде қаржылық қатынастар қалыптасады:

Кәсіпорынның дағдарысты жағдайға келуіне, оның ағымдақ төлемдерінің тоқтатылуына байланысты қатынастар

Кәсіпорындардың бөлінуі, бірігуі барысындағы қалыптасатын қатынастар

Жоғарыда келтірілген барлық қаржылық қатынасытар капиталдың, қорлардың, резервті қорлардың және кәіспоырынның басқа да қаржы көздерінің яғни қаржы ресурстарының қаптасуы мен жүзеге асырылуы барысында қалыптасады.

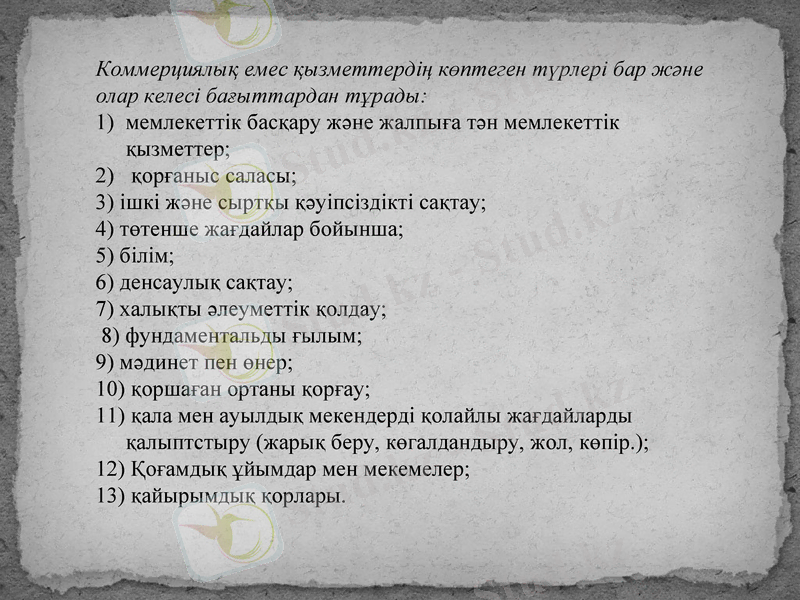

Коммерциялық емес қызметтердің көптеген түрлері бар және олар келесі бағыттардан тұрады:

мемлекеттік басқару және жалпыға тән мемлекеттік қызметтер;

қорғаныс саласы;

3) ішкі және сыртқы қәуіпсіздікті сақтау;

4) төтенше жағдайлар бойынша;

5) білім;

6) денсаулық сақтау;

7) халықты әлеуметтік қолдау;

8) фундаментальды ғылым;

9) мәдинет пен өнер;

10) қоршаған ортаны қорғау;

11) қала мен ауылдық мекендерді қолайлы жағдайларды қалыптстыру (жарық беру, көгалдандыру, жол, көпір. ) ;

12) Қоғамдық ұйымдар мен мекемелер;

13) қайырымдық қорлары.

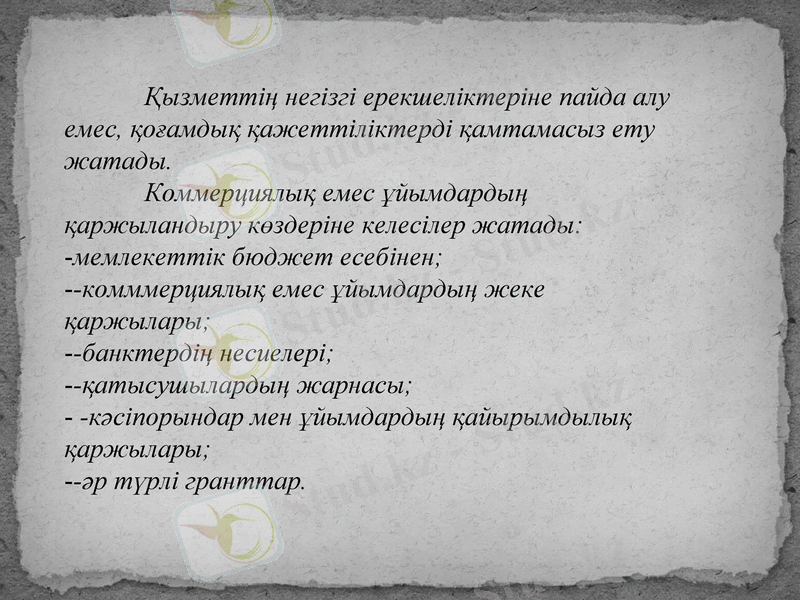

Қызметтің негізгі ерекшеліктеріне пайда алу емес, қоғамдық қажеттіліктерді қамтамасыз ету жатады.

Коммерциялық емес ұйымдардың қаржыландыру көздеріне келесілер жатады:

мемлекеттік бюджет есебінен;

-комммерциялық емес ұйымдардың жеке қаржылары;

-банктердің несиелері;

-қатысушылардың жарнасы;

-кәсіпорындар мен ұйымдардың қайырымдылық қаржылары;

-әр түрлі гранттар.

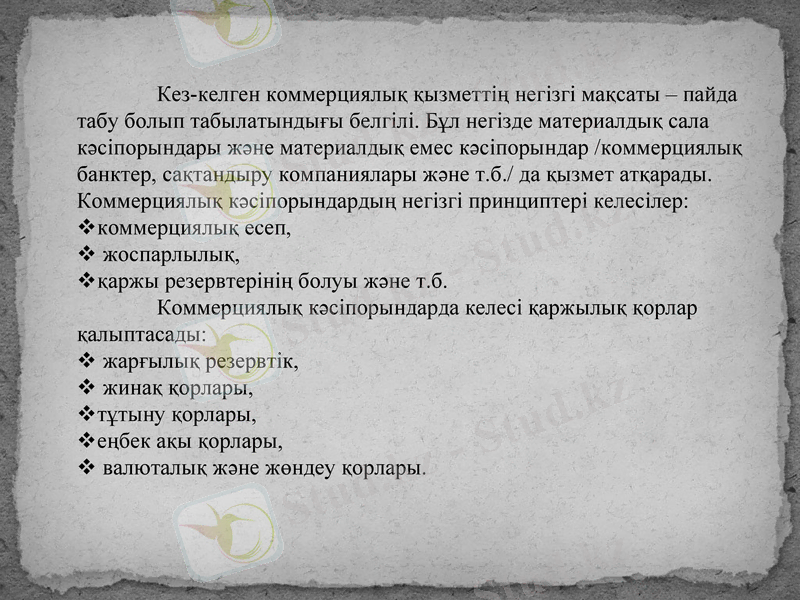

Кез-келген коммерциялық қызметтің негізгі мақсаты - пайда табу болып табылатындығы белгілі. Бұл негізде материалдық сала кәсіпорындары және материалдық емес кәсіпорындар /коммерциялық банктер, сақтандыру компаниялары және т. б. / да қызмет атқарады. Коммерциялық кәсіпорындардың негізгі принциптері келесілер:

коммерциялық есеп,

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz