Ірімшік және сүзбе өндіретін цехты ұйымдастыруға арналған бизнес-жоспар

Бизнес-жоспар

Ірімшік және сүзбе өндіретін цех ашу

Орындаған:Қапай Г. Е

Топ:БЛ-409

Тексерген:Есенбекова З. Ж

Мазмұны

Резюме

Кіріспе

1. Жобаның тұжырымдамасы

2. Өнімнің (қызметтердің) сипаттамасы

3. Өндірістер бағдарламасы

4. Маркетингтік жоспар

5. Техникалық жоспарлау

6. Ұйымдастыру, басқару және құрам

7. Жобаны іске асыру

8. Пайдалану шығыстары

9. Жалпы және әкімшілік шығыстар

10. Қаржыландыру қажеттілігі

11. Жобаның тиімділігі

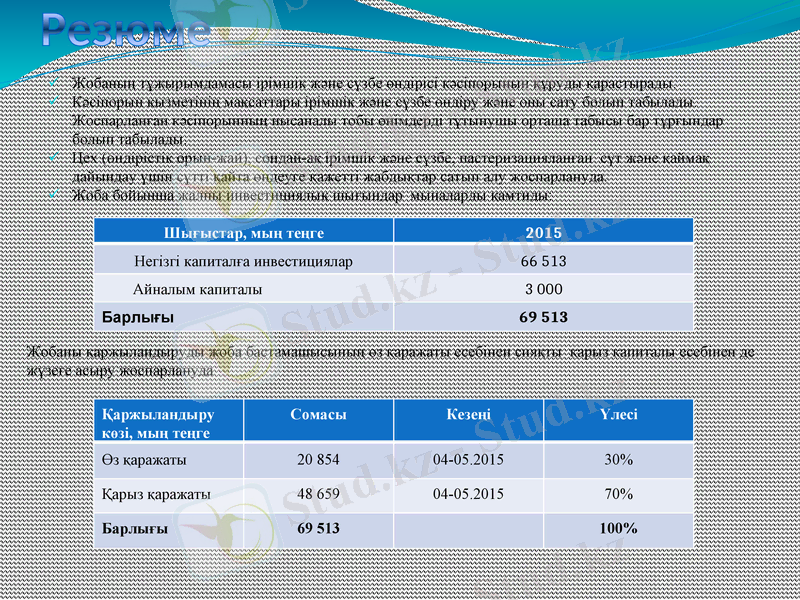

Резюме

Жобаның тұжырымдамасы ірімшік және сүзбе өндірісі кәсіпорынын құруды қарастырады.

Кәсіпорын қызметінің мақсаттары ірімшік және сүзбе өндіру және оны сату болып табылады. Жоспарланған кәсіпорынның нысаналы тобы өнімдерді тұтынушы орташа табысы бар тұрғындар болып табылады.

Цех (өндірістік орын-жай), сондай-ақ ірімшік және сүзбе, пастеризацияланған сүт және қаймақ дайындау үшін сүтті қайта өңдеуге қажетті жабдықтар сатып алу жоспарлануда.

Жоба бойынша жалпы инвестициялық шығындар мыналарды қамтиды:

Шығыстар, мың теңге

2015

Негізгі капиталға инвестициялар

66 513

Айналым капиталы

3 000

Барлығы

69 513

Жобаны қаржыландыруды жоба бастамашысының өз қаражаты есебінен сияқты қарыз капиталы есебінен де жүзеге асыру жоспарлануда

Қаржыландыру көзі, мың теңге

Сомасы

Кезеңі

Үлесі

Өз қаражаты

20 854

04-05. 2015

30%

Қарыз қаражаты

48 659

04-05. 2015

70%

Барлығы

69 513

100%

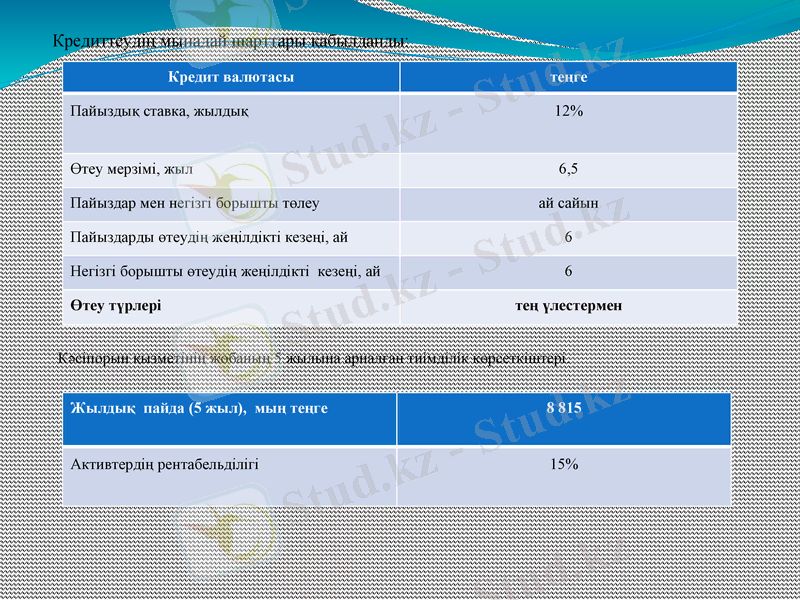

Кредиттеудің мынадай шарттары қабылданды:

Кредит валютасы

теңге

Пайыздық ставка, жылдық

12%

Өтеу мерзімі, жыл

6, 5

Пайыздар мен негізгі борышты төлеу

ай сайын

Пайыздарды өтеудің жеңілдікті кезеңі, ай

6

Негізгі борышты өтеудің жеңілдікті кезеңі, ай

6

Өтеу түрлері

тең үлестермен

Кәсіпорын қызметінің жобаның 5 жылына арналған тиімділік көрсеткіштері.

Жылдық пайда (5 жыл), мың теңге

8 815

Активтердің рентабельділігі

15%

Кіріспе

Қазақстандық сүт өнімін өндірушілер үшін нарық жағдайындағы қызмет маңызды проблемалармен және көптеген тәуекелдермен қатарлас келді. Аграрлық секторға дәстүрлі түрде ұлттық экономиканы дамытуда, яғни сүт өнімдері индустриясын дамытуда маңызды рөл берілгеніне қарамастан, бірінші кезекте кем дегенде сенімді шикізат базасы болуы тиіс, өндірушілердің өздері және талдаушылар саланың өсу қарқынының төмендегенін мойындап отыр және импорттың басымдық алуына алаңдаушылық білдіруде.

Бұл ретте сүт өнімдерінің бағасын демократиялы деп айтуға болмас, ауқаттылар санатына жатпайтын кейбір тұтынушылар бүгіннің өзінде сүзбені немесе, мысалы, қаймақты күнде сатып ала алмайды. Сонымен қатар, сүт өнімдерін тұтыну ұлт денсаулығының жай-күйіне тікелей әсер етеді және қоғамның салауаттылығы деңгейін көрсетеді.

Қазіргі әлемдік дағдарыс, әрине, сүт өнімдері нарығының жағдайына әсерін тигізді, алайда алдағы жылдары оларды тұтыну төмендемейді, қайта ұлғаятын болады деп болжайды талдамашылар.

Қазақстан Сүт одағының деректері көрсетіп отырғанындай, отандық өндірушілер нарыққа, ең алдымен айран, қаймақ, пастеризацияланған сүт, май, өңделген және тазартылған UHT сүті өнімдерін шығарады. Сауда желілеріне Ресейден, аздап Украинадан, Беларусиядан және Қырғызстаннан әкелінетін йогурттар мен десерттердің түр-түрлері көптеп шығарылады.

Қазіргі уақытта ірімшік және сүзбе өндіретін цехтар ашудың болашағы зор, оның мынандай себептері бар:

біріншіден, Қазақстанда сүт өнімдерін тұтыну көлемі азаймайды;

екіншіден, сүт өнімдерін барлығы тұтынады, алайда барлық ұйым бірдей сапалы тауар ұсына алмайды;

Облыста бизнестің осы түрін ашу үшін барлық мүмкіндік бар. Шығыс Қазақстан облысы Республикада мал басы бойынша жетекші орынды иеленуде. Өндіріс үшін шикізатты (сүтті) облысының халқы мен шағын және орта кәсіпорындарынан сатып алу жоспарлануда. Шикізаттың бағасы маусымдық сипатта, қыста барынша жоғары, жазда барынша төмен болады.

Жобаның тұжырымдамасы

Жобаның тұжырымдамасы ірімшік және сүзбе өндіретін цех ашуды қарастырады.

Кәсіпорын қызметінің мақсаттары сүт өнімдерін, соның ішінде ірімшік және сүзбе, сондай-ақ пастеризацияланған сүт және қаймақ өндіру және сату болып табылады.

Жоспарланған кәсіпорынның нысаналы тобы өнімдерді тұтынушы орташа табысы бар тұрғындар болып табылады.

Компанияның басымдығы өндірісте тек қана таза сүтті және табиғи шикізатты пайдалану, жартылай фабрикаттар мен басқа да қоспаларды пайдаланбау болып табылады, ол өнімнің дәмдік сапасына оң әсер ететін болады.

Цех шығаратын негізгі өнімдер мыналар болып табылады:

- Қалыпқа келтірілген пастеризацияланған сүт (3, 2%) ;

- Қаймақ (30%) ;

- Жартылай майлы сүзбе (9%) ;

- Қатты ірімшік.

Өндірістік цех жалпы алаңы 150 шаршы метр орын-жайда орналасатын болады.

Осы бизнес-жоспарда жоспарланған кәсіпорынның айналымын ескере отырып қызметті жауапкершілігі шектеулі серіктестік шеңберінде жүзеге асыру ұсынылады.

Бұл бизнес-жоспар басшылыққа алынатын соңғы нұсқа емес, тек осындай бизнес-идеяны дамытудың әлеуетті мүмкіндігі ғана болып табылады. Сондықтан да осы жобаны іске асырған кезде сату бағдарламасы сияқты инвестициялық шығындар тізбесіне тиісті жабдықтарды қосу жолымен шығарылатын өнімнің түр-түрін де өзгертуге болады. Шығарылады деп жоспарланған өнімнің бәсекелестік басымдықтарын, сондай-ақ сатып алынатын жабдықтардың айырықша ерекшеліктерін барынша ашып көрсету қажет.

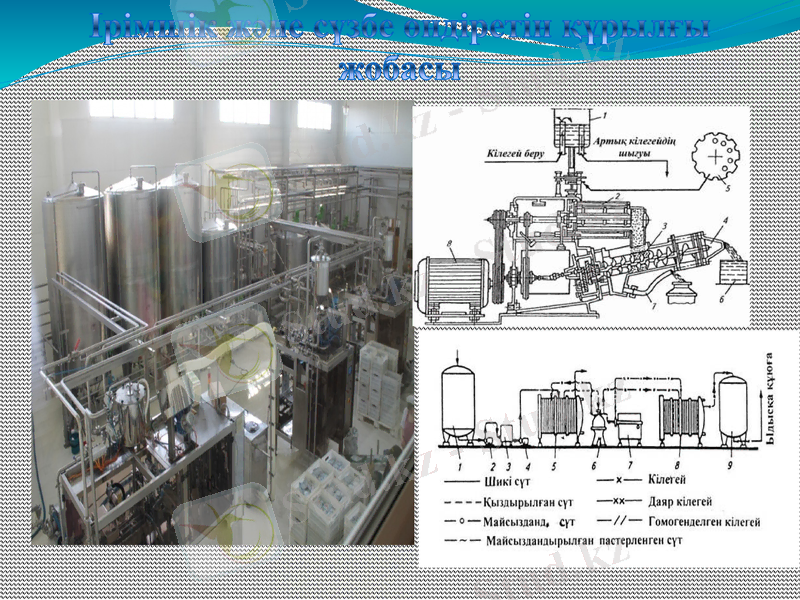

Ірімшік және сүзбе өндіретін құрылғы жобасы

Өнімнің (қызметтердің) сипаттамасы

Кәсіпорында мынадай өнім түрлері болады:

- Қалыпқа келтірілген пастеризацияланған сүт (3, 2%) ;

- Қаймақ (30%) ;

- Жартылай майлы сүзбе (9%) ;

- Қатты ірімшік.

Бұл ретте, кәсіпорын түсімінің көп бөлігі қатты ірімшікті сатудан түсетін болады. Ірімшік - жоғары құнды, кеңінен танылған сүт өнімі. Әр түрлі ірімшіктер көптеген ұлттың ұлттық тағамының құрамына кіреді.

Ірімшік төрт негізгі түрге бөлінеді:

- қатты, (российский, голландский, швейцарский және басқа) ;

- жартылай қатты (российский, голландский, швейцарский рокфор және басқа. ) ;

- жұмсақ (любительский, славянский и др. ) ;

- тұзды (сулугуни, фермерский, имеретинский, брынза, және басқа. ) .

Осы түрлер өз кезегінде жекелеген кіші түрлерге және топтарға бөлінеді. Тұтыну өлшемдері негізге алынатын жіктемесі бар, осылайша, ірімшіктеді дәстүрлі және экзотикалы деп бөлуге болады. Біз үшін танымалы қатты және балқытылған түрі ғана емес, сонымен бірге дайындау технологиясы, сондай-ақ, әдетте, бағасы да жоғарысы болады

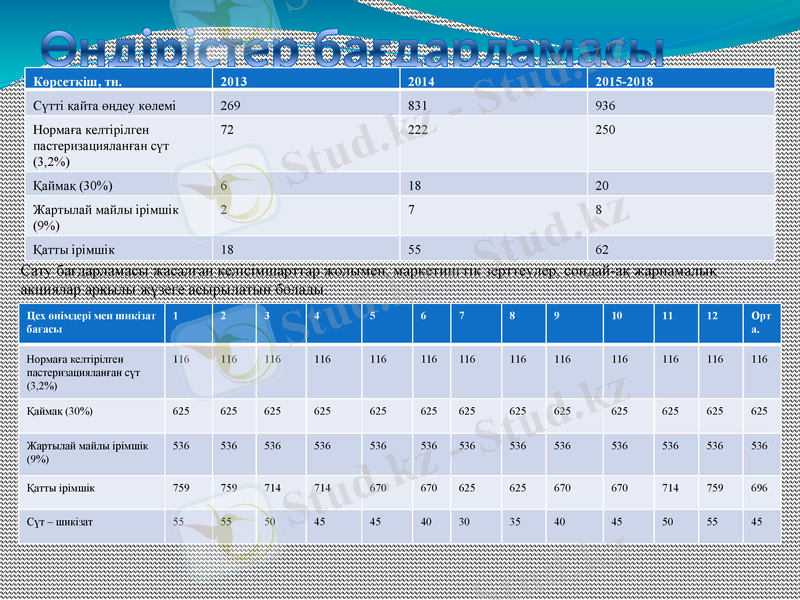

Өндірістер бағдарламасы

Көрсеткіш, тн.

2013

2014

2015-2018

Сүтті қайта өңдеу көлемі

269

831

936

Нормаға келтірілген пастеризацияланған сүт (3, 2%)

72

222

250

Қаймақ (30%)

6

18

20

Жартылай майлы ірімшік (9%)

2

7

8

Қатты ірімшік

18

55

62

Сату бағдарламасы жасалған келісімшарттар жолымен, маркетингтік зерттеулер, сондай-ақ жарнамалық акциялар арқылы жүзеге асырылатын болады.

Цех өнімдері мен шикізат бағасы

1

2

3

4

5

6

7

8

9

10

11

12

Орта.

Нормаға келтірілген пастеризацияланған сүт (3, 2%)

116

116

116

116

116

116

116

116

116

116

116

116

116

Қаймақ (30%)

625

625

625

625

625

625

625

625

625

625

625

625

625

Жартылай майлы ірімшік (9%)

536

536

536

536

536

536

536

536

536

536

536

536

536

Қатты ірімшік

759

759

714

714

670

670

625

625

670

670

714

759

696

Сүт - шикізат

55

55

50

45

45

40

30

35

40

45

50

55

45

Маркетингтік жоспар

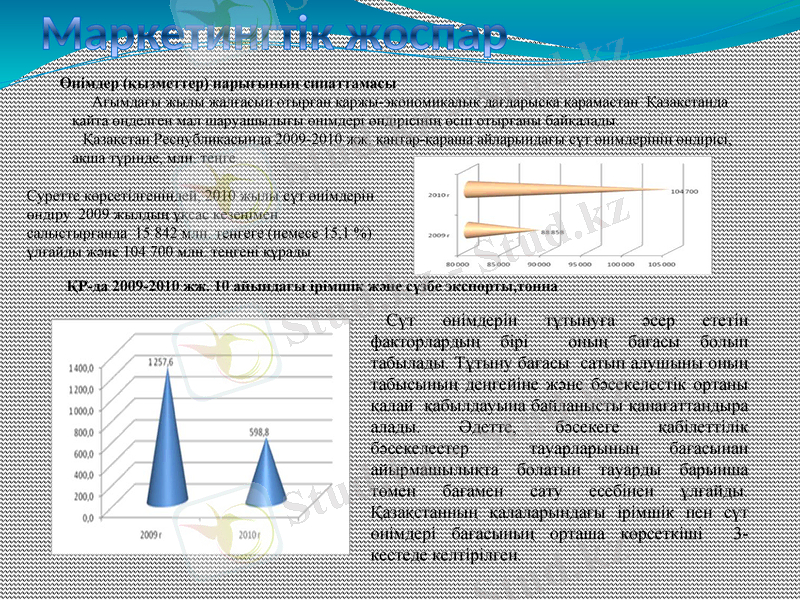

Өнімдер (қызметтер) нарығының сипаттамасы

Ағымдағы жылы жалғасып отырған қаржы-экономикалық дағдарысқа қарамастан Қазақстанда қайта өңделген мал шаруашылығы өнімдері өндірісінің өсіп отырғаны байқалады.

Қазақстан Республикасында 2009-2010 жж. қаңтар-қараша айларындағы сүт өнімдерінің өндірісі, ақша түрінде, млн. теңге

Суретте көрсетілгеніндей, 2010 жылы сүт өнімдерін өндіру 2009 жылдың ұқсас кезеңімен салыстырғанда 15 842 млн. теңгеге (немесе 15, 1 %) ұлғайды және 104 700 млн. теңгені құрады

ҚР-да 2009-2010 жж. 10 айындағы ірімшік және сүзбе экспорты, тонна

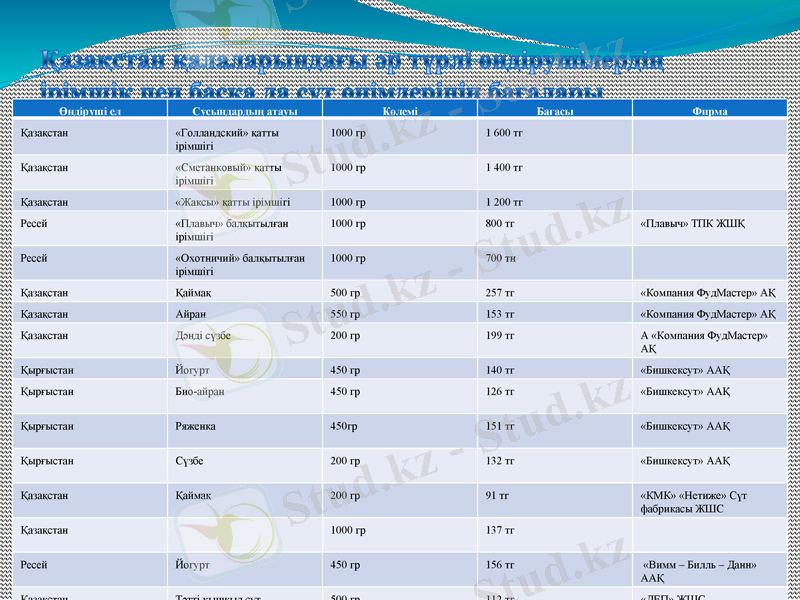

Сүт өнімдерін тұтынуға әсер ететін факторлардың бірі оның бағасы болып табылады. Тұтыну бағасы сатып алушыны оның табысының деңгейіне және бәсекелестік ортаны қалай қабылдауына байланысты қанағаттандыра алады. Әдетте, бәсекеге қабілеттілік бәсекелестер тауарларының бағасынан айырмашылықта болатын тауарды барынша төмен бағамен сату есебінен ұлғайды. Қазақстанның қалаларындағы ірімшік пен сүт өнімдері бағасының орташа көрсеткіші 3-кестеде келтірілген.

Қазақстан қалаларындағы әр түрлі өндірушілердің ірімшік пен басқа да сүт өнімдерінің бағалары

Өндіруші ел

Сусындардың атауы

Көлемі

Бағасы

Фирма

Қазақстан

«Голландский» қатты ірімшігі

1000 гр

1 600 тг

Қазақстан

«Сметанковый» қатты ірімшігі

1000 гр

1 400 тг

Қазақстан

«Жаксы» қатты ірімшігі

1000 гр

1 200 тг

Ресей

«Плавыч» балқытылған ірімшігі

1000 гр

800 тг

«Плавыч» ТПК ЖШҚ

Ресей

«Охотничий» балқытылған ірімшігі

1000 гр

700 тн

Қазақстан

Қаймақ

500 гр

257 тг

«Компания ФудМастер» АҚ

Қазақстан

Айран

550 гр

153 тг

«Компания ФудМастер» АҚ

Қазақстан

Дәнді сүзбе

200 гр

199 тг

А «Компания ФудМастер» АҚ

Қырғыстан

Йогурт

450 гр

140 тг

«Бишкексут» ААҚ

Қырғыстан

Био-айран

450 гр

126 тг

«Бишкексут» ААҚ

Қырғыстан

Ряженка

450гр

151 тг

«Бишкексут» ААҚ

Қырғыстан

Сүзбе

200 гр

132 тг

«Бишкексут» ААҚ

Қазақстан

Қаймақ

200 гр

91 тг

«КМК» «Нетиже» Сүт фабрикасы ЖШС

Қазақстан

1000 гр

137 тг

Ресей

Йогурт

450 гр

156 тг

«Вимм - Билль - Данн» ААҚ

Қазақстан

Тәтті қышқыл сүт сусындары

500 гр

112 тг

«ДЕП» ЖШС

Қазақстан

Йогуртты қышқыл сүт сусындары

290гр

134 тг

«Danone Berkut» ЖШС

Техникалық жоспарлау

Ірімшік өндіретін заманауи фабрикаларда жаңа технологиялар пайдаланылады. Технологияны жетілдіру жоғары сапалы, таза өнім алуға мүмкіндік береді.

Ірімшік өндіру технологиясының сипаттамасы

Ірімшік дайындаудың барлық процесін 6 негізгі кезеңге бөлуге болады:

1. Қайнату. Процестің мәні сүтті жоғары температураға дейін қыздыруда. Сол

кезеңде қандай сүттің пайдаланылғанына байланысты ірімшікта өзінің ерекше сипаттамасы пайда болады.

2. Іртуі. Сүт (обрат) мәйек немесе сүт ұйытқысын қосу арқылы ірітіледі. Нәтижесінде қою масса сұйықтан (сарысудан) бөлінеді.

3. Ағызу. Бұл кезеңде сарысуды ірімшік массасынан айырады. Кейбір жағдайда процесті тездету үшін ірімшік массасын қыздырады. Нәтижесінде қажетіне қарай массаға болашақ ірімшікке дәм беретін дәмдеуіштер, қоспалар және басқа да ингредиенттер қосылады. Бұл кезең алынатын ірімшіктің құрылымы мен дәмін қалыптастырады. .

4. Тығыздау Бұл кезеңде ірімшік арнайы қалыпқа салынады және тығыздалады.

5. Тұздау. Ірімшік массасын не тұздайды не әсер беру үшін тұзды ерітіндіге салады,

6. Пісіп жетілуі. Бұл кезеңде ірімшікті сақтау орнына немесе пісіп-жетілу үшін басқа да арнайы орын-жайға апарады, сол жерде оны мұқият баптайды. Оны асты-үстіне айналдырады, арасында жуады, шөткемен тазалайды. Ірімшіктің қай түрі дайындалуына байланысты оны ыстау, алкогольмен сүрту, дәмдеуіштер себу және басқа да әдістер жасауы мүмкін. Ең маңыздысы, орын-жайда осы процесс жүрген кезде белгілі ылғалдылық және температура деңгейі сақталады, өйткені соңғы нәтиже соған байланысты болады.

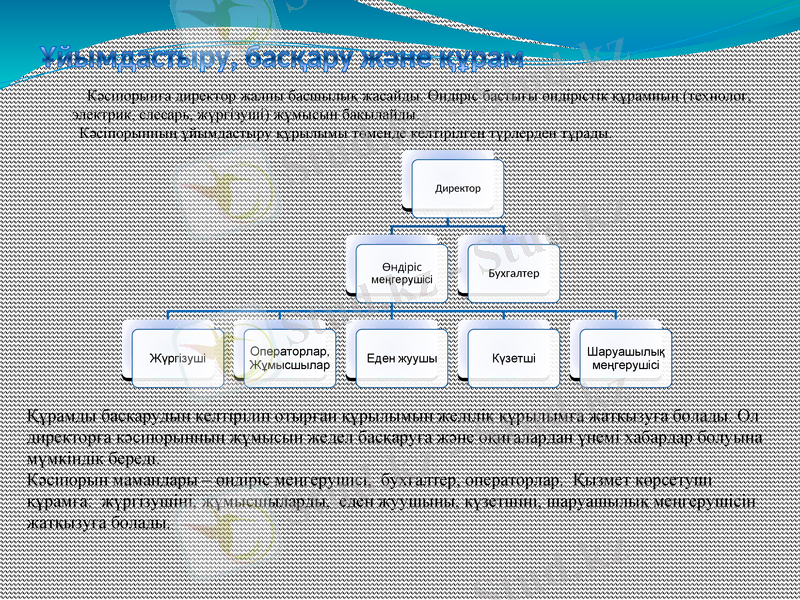

Ұйымдастыру, басқару және құрам

Кәсіпорынға директор жалпы басшылық жасайды. Өндіріс бастығы өндірістік құрамның (технолог, электрик, слесарь, жүргізуші) жұмысын бақылайды.

Кәсіпорынның ұйымдастыру құрылымы төменде келтірілген түрлерден тұрады.

Құрамды басқарудың келтіріліп отырған құрылымын желілік құрылымға жатқызуға болады. Ол директорға кәсіпорынның жұмысын жедел басқаруға және оқиғалардан үнемі хабардар болуына мүмкіндік береді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz