Қазақстандағы қысқа мерзімді несиелеудің проблемалары мен даму перспективалары

Қазақстандағы қысқа мерзімді несие мәселелрі және оны дамыту перспективалары

ФН-305 топ

Әнуарбекова Аяулы

Қысқа мерзімді несие қарыз алушының ағымдағы және маусымдық ТМҚ қорларын қалыптастыруына, еңбекақы төлеуіне және өзге де шығындарын өтеуіне байланысты уақытша қажеттіліктерін қанағаттандыру үшін бір жылға дейінгі мерзімге беріледі.

Негізінен қысқа мерзімді несиелендіру жүйесі:

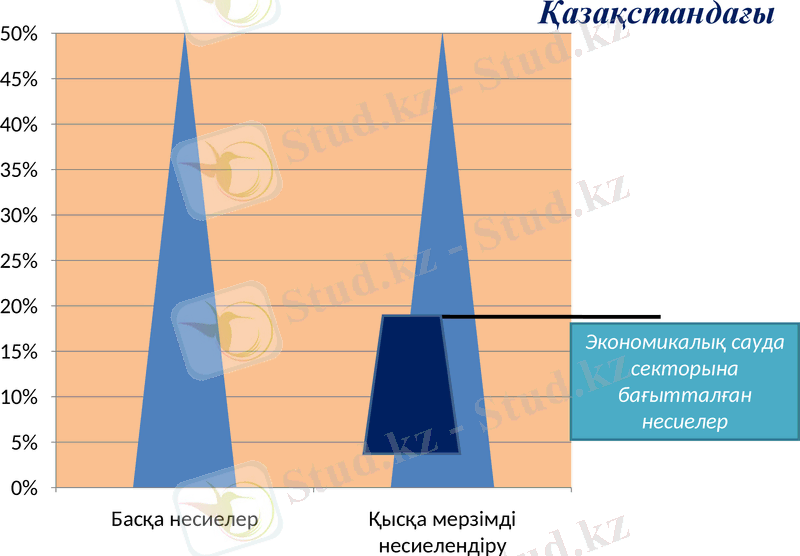

Қазақстандағы

Экономикалық сауда секторына бағытталған несиелер

Өнеркәсіптік салаға қарағанда, сауда операцияларының айналымдылығы әлдеқайда жоғары екендігін көрсетеді. Одан басқа несиені қолданғаны үшін төленетін пайыз моөлшері тауар өндірушілер үшін күке келмейтін жүк болып табылады. Өте үлкен банктік пайыз өндіріс саласындағы өнімнің не өзіндік құнына қосуға, не пайда табуға мүмкіндік бермейді. Сондықтан мұндай несие пайызын негізінен тек сауда немесе делдал фирмалар ғана төлей алады. Әрине, нарықтың тұрақтануы инфляция қарқынының төмендетілуі және теңгенің нгығаюы көзқарасынан өндіріс саласына несиелік қаражаттарды салу тиімдірек болып табылады.

Қазақстандағы қысқа мерзімді несие проблемалары

Клиенттің банкроттығы нәтижесінде несиенің қайтарылмаушылығы өз қатарында нашар менеджменттің салдары болып табылады.

Мысалы, Францияда аталған қызметпен айналысушы Тәуекелділік қызмет орталығы қаланған. Қарыз алушы туралы ақпарат жинағысы келген кез келген банк, осы қызмет көмегіне жүгінуге құқылы. Несие жүйесін жетілдіру үшін осы жүйені елімізге енгізу пайдалы бола еді. Бұл жағдайда өз клиенттері туралы мағлұматтар алғысы келетін коммерциялық банктер арнайы телекоммуникациялық желі арқылы бірнеше секундтар ішінде қарыз алушының қаржылық жағдайының қандай екендігін біле алады. Жалпы қарыз алушылар туралы ақпарат жинау жүйесі елімізде болжамдалған.

Отандық банк тәжірибесінде несиелік шарттардың экономикалық жетілдірілмеуі сияқты жетіспеушілікке көңіл аудармау мүмкін емес. Осылайда, несиелік шарттар негізгі қарызбен, неиелік пайыз төлемдерінің негізінің өтуіне байланысты шараларды қарастырмайды, ал құқықтық қатынастар берілген несиенің қайтарылуын қамтамасыз етпейді. Тіпті сотқа жүгінен күйде де шартты орындау оңайға түспейді, өйткені келісімшарт жасасқан қарыз алушыны іздеу мүмкін емес немесе негізгі қарызды және тиесілі пайызды төлейтін нақты қаражат көзінің жоқтығы болып табылады. Көптеген несиелік келісімшарттар заңды дұрыс құрастырылмаған, қай кезде оған уәкілетті емес тұлғалар қол қояды. Бастыста несиелік келісімшар екі жақтың міндеттемелерін реттейтін ең маңызды құжат болып табылады. Осыған орай, несиелік келісімшартта сауатты көрсету, терең зерттеу қажет.

Назарларыңызға рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz