Өнімнің өзіндік құнын төмендету және пайда мен рентабельділікті арттыру әдістері

Қазақстан Республикасының Білім және ғылым Министрлігі

Семей қаласының Шәкәрім атындағы Мемлекеттік университеті

Орындаған: Құрманов М. Т.

Тексерген: Нуралина Қ. Т.

Семей -2015

Өнімнің өзіндік құнын төмендету, пайда, рентабельділікті арттыру әдістері.

Жоспары:

1. Өнімнің өзіндік құны, оның мазмұны және құрылымыы.

2. Өнімнің өзіндік құнын төмендету.

3. Пайдасы және оны бөлу

4. Рентабельділік және оны арттыру тәсілдері.

5. Қолданылған әдебиеттер тізімі.

Өнімнің өзіндік құны - кәсіпорындардың өнім өндіру мен өткізуге жұмсаған ағымдағы ақшалай шығыны, яғни өнімді өндіру мен өткізу (жұмыстарды орындау, қызметтерді көрсету) үдерісінде пайдаланылатын табиғи ресурстардың, шикізатты, материалдардың, отынның, энергияның, негізгі капиталдың, еңбек ресурстарының, басқа да шығындардың құндық бағасы.

Өнімнің өзіндік құнына қосымша қосылатын шығындар:

•Әлеуметтік сақтандыруға жалақы қорынан 37 %;

•Банк несиесіне пайыз;

•Мемлекеттік тұрғындарды жұмыспен қамту қорына жалақы қорынан 1%;

•Міндетті медициналық сақтандыруға;

•Негізгі капиталды жұмысқа жарамды қалпында ұстауға кететін шығын;

•Айыптар, тағы басқа ескерілмеген өндірістік шығындар;

•Тәуекелділікке, мамандар ұстауға қосымша шығындар.

Өзіндік құн өндіру сатыларына байланысты: цехтық, фабрика-зауыттық немесе өндірістік және толық өзіндік құн болып бөлінеді.

Өнімнің цехтық өзіндік құны - өндірілген өнімге цехта, учаскілерде, бригадаларда шыққан шығындар.

Фабрика-зауыттық немесе өндірістік өзіндік құн - бұл цехтық шығындармен қоса, жалпы өндірістік шығындар немесе:

ӨӨҚ = ЦӨҚ * (1 + Әж. ө. ш. ) . (1)

Мұнда жалпы өндірістік шығын (Әж. ө. ш. ) коэффициент арқылы беріледі. Мысалы, цехтық шығынға щаққандағы жалпы өндірістік шығынның коэффициенті 0, 5 болса, онда ӨӨҚ = ЦӨҚ * (1 + 0, 5) =1, 5 ЦӨҚ болады.

Өнімнің толық өзіндік құны - өндірістік өзіндік құн және өнімді өткізуге кететін шығындар (кезең шығындары) :

ТӨҚ = ӨӨҚ * (1 + 0, 03) . (2)

Мұндағы 0, 03 коэффициенті өндіріспен байланысы жоқ шығындар мөлшері болып табылады.

Сонымен қатар, өнімнің өзіндік құнын қолдану мақсатына қарай оны бірнеше түрге бөлуге болады: жоспарлы, болжамды (есеп) және нақтылы.

Жоспарлы өзіндік құн - ғылым мен техника жетістігіне және ұйымдастыру жағдайына байланысты қажетті шығындар.

Болжамды өзіндік құны - технико-экономикалық есептерді ескере отырып, жаңа енгізілген ғылыми жетістіктерге кеткен шығындар.

Нақтылы өзіндік құн - барлық өнімге шаққан нақты шығындар және өнім бірлігіне шаққандағы өзіндік құн.

Өзіндік құнды төмендету әртүрлі факторларға тәуелді болады.

Ең негізгілерге келесіні жатқызуға болады:

1. өнім өңдіруді өсіру (тұрақты шығындар бойынша түсетін үнем арқылы) .

2. B1 - өсіруге дейінгі өнім көлемі;

3. B2 - өнім шығарудың жаңа мөлшері.

4. Материал сыйымдылығын азайту (шикізат пен материалдар бойынша үнем болады) .

5. өнім өңдіру өсімін еңбек ақы өсімінен жоғары етіп жасау (еңбек ақы бойынша үнем болады) .

6. Жаңа техниканы енгізу арқылы, өндірісті механикаландыру және автоматтандыру.

1. С1 - шараға дейінгі өнім бірлігінің өзіндік құны.

2. С2 - шарадан кейінгі өнім бірлігінің өзіндік құны.

3. В2 - шарадан кейін шығарылатын өнім көлемі.

7. өнімнің қор сыйымдылығын азайту арқылы (амортизация бойынша үнем болады) .

8. Қалдықтарды және жоғалтуларды азайту шараларын енгізу.

Іс жүзінде өзіндік құнның келесі көрсеткіщтері қолданылады:

1) Өндіріс шығындарының сметасы.

2) Өнім бірлігінің және тауарлық өнімнің өзіндік құны.

3) Өзіндік құнды төмендету көрсеткіштері.

4) Тауарлық өнімнің 1 теңгесіне шаққандағы шығындар.

Пайда- тауарлар мен көрсетілетін қызметтерді сатудан түскен табыстың осы тауарларды өндіру мен сатуға немесе қызмет көрсетуге жұмсалған шығыннан асып түсуі. Пайда - кәсіпорын мен кәсіпкерлердің шаруашылық қызметі қаржылық нәтижелерінің аса маңызды көрсеткіштерінің бірі. Ол шаруашылық қызметтің өнімін сатудан түскен ақшалай түсім мен өндіріс факторларының осы қызметке ақшалай жұмсалған шығындарының сомасы.

Пайданы бөлу тәсілі кәсіпорындардың ұйымдық-құқықтық нысандарына қарай ажыратылады. Мысалы, акционерлік қоғамның Пайдасын пайдалану жалпы жиналыстың айрықша құзырында. Акционерлік қоғамның нақ осы жалпы жиналысы есепті қаржы жылындағы Пайданы бөлу тәртібін бекітеді, жай акциялар бойынша дивидендтер төлеу туралы шешім қабылдайды, қоғамның бір жай акциясына шаққанда жыл қорытындысы бойынша төленетін дивидендтің мөлшерін бекітеді. Қоғам Пайдасының бір бөлігі ғана дивидендтер түрінде бөлінеді, әдетте, оның бір бөлігі қорлануға (сақтық капиталдың толықтырылуы үшін және өндірісті ұлғайтуға), басқа да әлеуметтік мақсаттарға жұмсалады.

Өндірістің рентабельділігі - өнеркәсіп кәсіпорындарының, соның ішінде мұнай және газ өнеркәсібі кәсіпорындарының жұмыс тиімділігінің ең маңызды қорытушы көрсеткіші. Кәсіпорынның іс-әрекетін рентабельділік көрсеткіші бойынша бағалау өнімді өткізу көлемінің артуымен қатар оның ұжымын материалдық сыйақылаудың негізіне жатқызылады. Өндірістің рентабельділік көрсеткішін белгілеудің негізінде кәсіпорынның пайдасы жатыр.

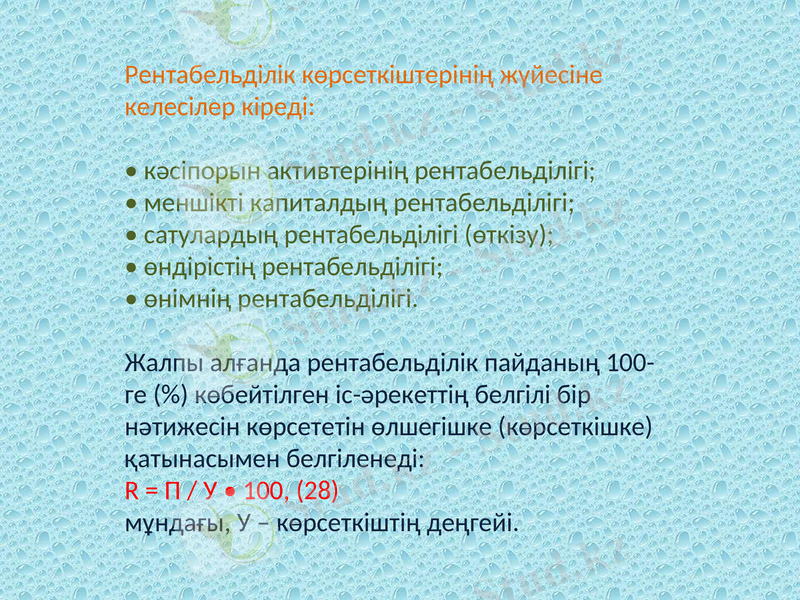

Рентабельділік көрсеткіштерінің жүйесіне келесілер кіреді:

• кәсіпорын активтерінің рентабельділігі;

• меншікті капиталдың рентабельділігі;

• сатулардың рентабельділігі (өткізу) ;

• өндірістің рентабельділігі;

• өнімнің рентабельділігі.

Жалпы алғанда рентабельділік пайданың 100-ге (%) көбейтілген іс-әрекеттің белгілі бір нәтижесін көрсететін өлшегішке (көрсеткішке) қатынасымен белгіленеді:

R = П / У • 100, (28)

мұндағы, У - көрсеткіштің деңгейі.

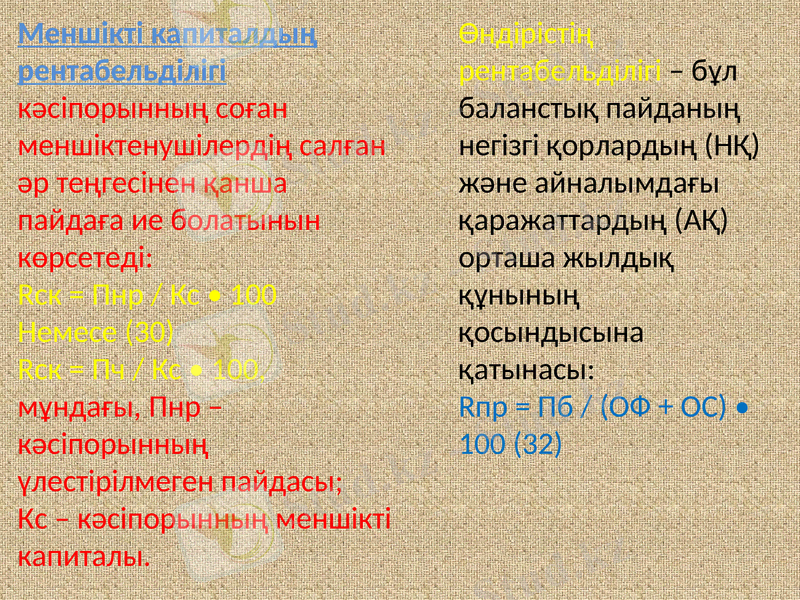

Меншікті капиталдың рентабельділігі кәсіпорынның соған меншіктенушілердің салған әр теңгесінен қанша пайдаға ие болатынын көрсетеді:

Rск = Пнр / Кс • 100

Немесе (30)

Rск = Пч / Кс • 100,

мұндағы, Пнр - кәсіпорынның үлестірілмеген пайдасы;

Кс - кәсіпорынның меншікті капиталы.

Өндірістің рентабельділігі - бұл баланстық пайданың негізгі қорлардың (НҚ) және айналымдағы қаражаттардың (АҚ) орташа жылдық құнының қосындысына қатынасы:

Rпр = Пб / (ОФ + ОС) • 100 (32)

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz