Қазақстан Республикасындағы ақша-несие реттеу: теориясы, қызметтері және институттары

Қазақстан Республикасы Білім және Ғылым министрлігі Семей қаласының Шәкәрім атындағы мемлекеттік университеті СӨЖ №4 Тақырыбы: Қазақстан Республикасындағы ақша несие реттеу. Орындаған Жұмахан А Тексерген : Анарбеков Н . М. Топ : Т - 413 Семей 2015

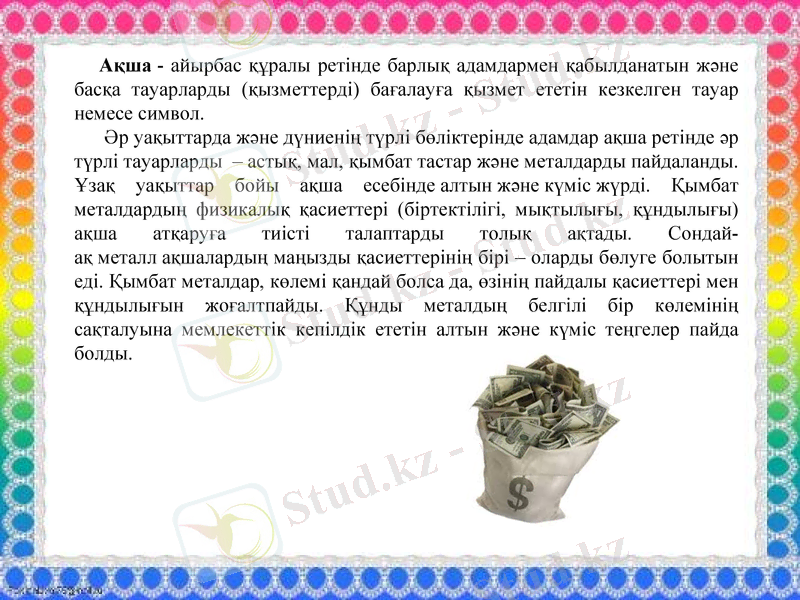

Ақша - айырбас құралы ретінде барлық адамдармен қабылданатын және басқа тауарларды (қызметтерді) бағалауға қызмет ететін кезкелген тауар немесе символ.

Әр уақыттарда және дүниенің түрлі бөліктерінде адамдар ақша ретінде әр түрлі тауарларды - астық, мал, қымбат тастар және металдарды пайдаланды. Ұзақ уақыттар бойы ақша есебінде алтын және күміс жүрді. Қымбат металдардың физикалық қасиеттері (біртектілігі, мықтылығы, құндылығы) ақша атқаруға тиісті талаптарды толық ақтады. Сондай-ақ металл ақшалардың маңызды қасиеттерінің бірі - оларды бөлуге болытын еді. Қымбат металдар, көлемі қандай болса да, өзінің пайдалы қасиеттері мен құндылығын жоғалтпайды. Құнды металдың белгілі бір көлемінің сақталуына мемлекеттік кепілдік ететін алтын және күміс теңгелер пайда болды.

Соңғы ғасырларда алтын және күміс теңгелердің орнына қағаз ақшалар жүре бастады. Қағаз ақшаның құны алтынмен кепілденді және олар алтынға еркін айырбасталды.

Ақша (ағылш. money; cash; нем. Geldn, Geldmittelpi) - жалпыға бірдей балама ретінде барлық басқа тауарлардың құнын көрсететін ерекше тауар Ал барлық тауар өндірушілер, сатушылар, тұтынушылар арасындағы экономикалық байланысты қаматамасыз етеді. Ақша тауар өндірісі мен тауар айырбасының тарихи дамуы нәтижесінде пайда болды. Алғашқы кезде бір еңбек өнімі екінші еңбек өніміне тікелей айырбасталды. Кейінірек айырбас сауда дамуының барысында құнның жай формасының орнына құнның толық және жайылыңқы формасы келді. Одан әрі өндіріс пен айырбастың дамуы нәтижесінде тауарлар арасынан бір тауар бөлініп шығып, басқа тауарлар осы тауарға айырбасталды. Сөйтіп, құнның толық және жайылыңқы формасы құнның жалпылық формасына орын берді. Құнның ең жоғарғы ақша формасындағы жалпыға бірдей балама рөлі бір тауардың еншісіне тиді, яғни ерекше тауар түрі - ақша пайда болды. Осы кезде әр түрлі тайпалар мен халықтар арасында ақша ретінде ішкі және сыртқы сауда-саттықтың басты заттары болып табылатын тауарлар бөлініп шықты. Ақша рөлін кейбір халықтарда (гректер, римдіктер, славяндар, моңғолдар, т. б. ) мал, ертедегі Русьте, Скандинавияда - аң терісі, Қытайда - шай, Абиссинияда -тұз атқарды. Қазақстанда ішкі сауда-саттық жүргізу үшін жалпыға бірдей балама ретінде тоқты немесе саулық қой пайдаланылды. Бертін келе тауар өндірісі мен тауар айырбасының дамуы және халықтар арасындағы қарым-қатынастың ұлғаюы нәтижесінде ақша рөлі түрлі металдарға ауыса бастады. Өйткені, металл (әсіресе алтын, күміс) өзінің табиғи қасиетінің арқасында ақша рөлін атқаруға өте қолайлы болды. Алтын мен күмістің жалпыға бірдей балама рөлін атқаруына байланысты құнның жалпылық формасы ақша формасымен айырбасталды. Ол кез келген тауарға айырбасталды.

Толық мақаласы: Ақшаның мәні және қызметтері

Ақша тауар өндірісінің дамуындағы бірден - бір шарт және өнім болып табылады. Тауар - бұл сату немесе айырбастау үшін жасалынған еңбек өнімі.

Ақша төлем құралы тауар айналысы ақша қозғалысымен байланысты. Бірақ ақша қозғалысы міндетті түрде тауар қозғалысымен бір уақытта тоғысуы тиіс емес. Ақша құнның еркін формасында көрінеді. Олар өткізу процесін еркін аяқтайды. Ақшаның қозғалысы тауар қозғалысынан ерте немесе кеш жүруі мүмкін.

Егер тауар мен ақшаның қарама-қарсы қозғалысы болмаса, яғни тауар төлем ақы түскенге дейін сатып алынған немесе керісінше болса, онда бұл жағдайда ақшалар төлем құралы қызметін атқарады.

Ақшалар төлем құралы ретінде тек қана тауар айналысына ғана емес, сонымен қатар қаржы - несие қатынастарына да қызмет етеді.

Ақша белгілері әр түрлі жағдайда қамтамасыз етіледі. Қолма - қол тұтыну заттары жәнне қызметтер жиынтығымен қамтамасыз етілседі.

Егер «нағыз» ақшалар айналыста өзінің меншікті құнының арқасында жүрсе, ал қағаз ақшалар айналыс процесінде нарықтық құнға ие болады. Мемлекет сол елдің шеңберінде ғана оларға еріксіз өзіндік құн белгілейді. Бұл жерде ол ерікті түрде ақша бірлігінің номиналды құнын белгілеп, кез келген купюраларды шығаруы мүмкін.

Ақшалар ешқашан да алтынға ауыстырылмаған. Бірақ кейбір жағдайларда мемлекет айналысқа шығарылған қағаз ақшаларды толық номиналдық бағасы бойынша алтынға ауыстырған кездері болған.

Қағаз ақшалардың өздерінің меншікті құны болмағандықтан да, олар айналыс саласындағы ақшаның қызметтерін толық құнды ақшалардың қызметтері арқылы атқарады.

Жалпы алғанда қағаз ақшалардың құнсыздануы тұрақсыз экономикаға тән.

Ақша экономикадағы рөлін өзінің атқаратын негізгі қызметтері арқылы орындайды. Ақшаның әр қызметі тауар айырбасы үдерісінен туындайтын тауар өндірушілердің нысаны ретінде ақшаның әлеуметтік және экономикалық мазмұнының белгілі бір жақтарын сипаттайды.

Ақшаның қазіргі экономикадағы атқаратын қызметтеріне мыналар жатады:

құн өлшемі және баға масштабы;

айналыс (айырбас) құралы;

төлем құралы;

қорлану және қор жинау құралы;

дүниежүзілік ақша.

Ақшаның теориялары мынадай оның бағыттарын бөліп қарастырады:

Ақшаның металдық теориясы;

Ақшаның номиналистік теориясы;

Ақшаның сандық теориясы.

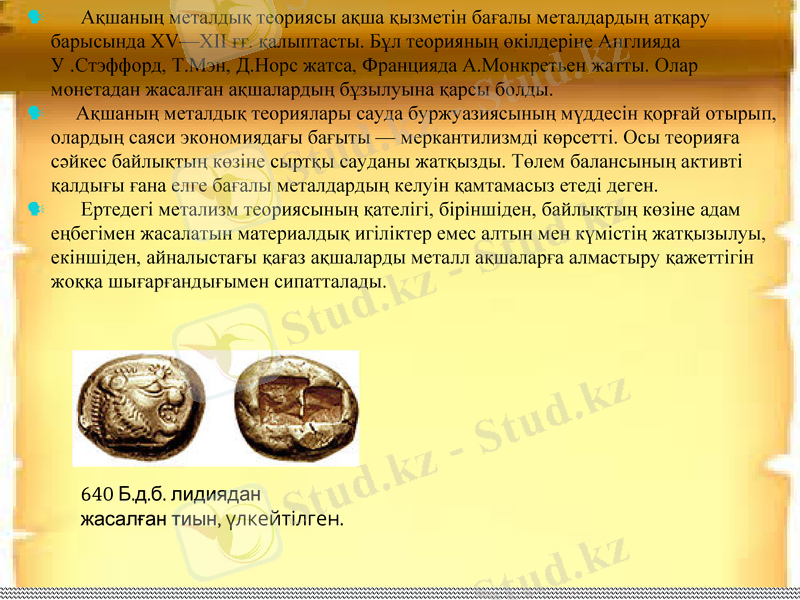

Ақшаның металдық теориясы ақша қызметін бағалы металдардың атқару барысында XV-XII ғғ. қалыптасты. Бұл теорияның өкілдеріне Англияда У . Стэффорд, Т. Мэн, Д. Норс жатса, Францияда А. Монкретьен жатты. Олар монетадан жасалған ақшалардың бұзылуына қарсы болды.

Ақшаның металдық теориялары сауда буржуазиясының мүддесін қорғай отырып, олардың саяси экономиядағы бағыты - меркантилизмді көрсетті. Осы теорияға сәйкес байлықтың көзіне сыртқы сауданы жатқызды. Төлем балансының активті қалдығы ғана елге бағалы металдардың келуін қамтамасыз етеді деген.

Ертедегі метализм теориясының қателігі, біріншіден, байлықтың көзіне адам еңбегімен жасалатын материалдық игіліктер емес алтын мен күмістің жатқызылуы, екіншіден, айналыстағы қағаз ақшаларды металл ақшаларға алмастыру қажеттігін жоққа шығарғандығымен сипатталады.

640 Б. д. б. лидиядан жасалған тиын, үлкейтілген.

Капиталдың бастапқы қорлануы аяқталуымен байланысты олардың көзқарастары өзгеріп, яғни байлықтың көзіне сыртқы сауда мен бағалы металдар емес, мануфактура мен ауыл шаруашылығы жататындығына көздері жетті. Соған сәйкес ішкі нарыққа көңіл аударылып, металл ақшалардың ұлтқа қымбатқа түсетінін түсінді.

XIX ғ. екінші жартысындағы ақшаның металдық теориясының қайта тууы 1871-1873 жылдардағы Германияда алтын монета стандартының енгізілуімен байланысты болды. Бұл - ақшаның металдық теориясының бірінші метаморфозасы. Неміс экономистері (К. Книс және т. б. ) ақшаға бағалы металдармен қатар, орталық банктің банкноталарын да жатқызды. Сол уақыттары ақшаның металдықтеориясы инфляцияға қарсы бағытталған ақшалай реформаларды негіздеу үшін пайдаланылды.

Ақшаның металдық теориясының екінші метаморфозасы бірінші дүниежүзілік соғыстан кейін пайда болды. Оның өкілдері алтын монета стандартын қалпына келтіру қажеттігін мойындай отырып, алтын монометализмінің жаңа қысқарған нышандарын: алтын құйма және алтын девиз стандартын енгізуге арналған өздерінің теорияларын жасады.

Ақшаның металдық теориясының үшінші метаморфозасы екінші дүниежүзілік соғыстан кейін пайда болды. Француз экономистері А. Тулемон, Ж. Рюэфф және М. Дебре, сондай-ақ ағылшын экономисі Р. Харрод алтын монета стандартын халықаралық айналымда енгізу қажеттігін ұсынса, американ экономисі М. Хальперии және француз экономисі оның ішкі айналымда енгізілуі туралы ұсыныс жасады.

Ақша айналысы - шаруашылықтағы тауарларды өткізуге, сондай-ақ тауарлы емес төлемдерді және есеп айырысуларды жүзеге асыруға қызмет ететін қолма-қол және қолма-қолсыз ақша нысандарындағы ақшалардың қозғалысы.

Ақша айналысының объективтік негізіне де тауар өндірісі жатады. Тауар өндірісі тұсында тауарлар әлемі: тауар және ақшаға бөліне отырып, олардың арасында өзара қарама-қайшылықтар туады. Қоғамдық еңбек бөлінісінің терендеуіне және жалпы ұлттық және дүниежүзілік нарықтардың қалыптасуымен байланысты капитализм тұсында ақша айналысы да әрі қарай дами түседі.

Қолма-қол ақшалар айналысы - бұл нақты ақшалар қозғалысын білдіреді. Оған банкноталар, монеталар және қағаз ақшалар (қазыналық билеттер) қызмет етеді. Дамыған елдерде нақты ақшалар айналысының едәуір белігін орталық банктерден шығарылған банктік билеттер құрайды. Ақша шығарудың кішкене белігі (10-ға жуығы) қазыналық билеттерді шығарушы қазынашылықтың үлесіне тиеді.

Қолма-қолсыз ақшалар айналысы - қолма-қолсыз ақшалар айналымы ақшаларының қозғалысы.

Мұндағы, қолма-қолсыз ақшалар - чектер, пластикалық карточкалар электрондық аударымдар көмегімен пайдаланылатын клиенттердің шоттардагы сақтаған ақшалары (депозиттер) .

Қолма-қол ақша мен қолма-қолсыз ақшалар арасында тығыз байланыс пен өзара тәуелділік бар. Ол ақшаның үнемі бір айналыс аясынан екінші біріне өтіп отыруынан байқалады. Айталық, қолма-қол ақшалардың банктегі депозитке салынуы, олардың қолма-қолсыз ақшаға айналуын білдірсе, ал, банктен жалақы, жәрдемақы, стипендия, зейнетақы және т. с. с. төлеу үшін ақша алған жағдайларда қолмақолсыз ақшалар қолма-қол ақшаларға ауысуы байқалады.

Несие (лат. creditum - несие, credo - сенемін, сенім білдіремін), несие белгілі-бір мерзім бойы пайдаланып, қайтарылу үшін әдетте, пайыз төлеу шартымен ақшалай немесе тауар түрінде берілетін қарыз . Оның қозғалысы кезінде несиелер мен қарызгер арасында белгілі бір экономикалық қатынастар қалыптасады. Несиесің дамуы ұдайы өндіріс үрдісіндегі капиталдың ауыспалы айналымының заңдылықтарына орайлас келеді: шаруашылықтың белгілі бір телімдерінде уақытша еркін айналымдағы ақша капиталы бос қалады да, басқаларында оған деген мұқтаждық, яғни несие алу қажеттілігі туады. Капиталдың ауыспалы айналымы негізінде пайда болған уақытша еркін айналымдағы ақша капиталы, халық пен мемлекеттің ақшалай жинақтары несие көзін құрайды. Несиелік қатынастар жүйесінде несие операцияларын жасау үшін қаражат тартудың да маңызы зор. Мұндай қызмет әр түрлі несиелік қатынастар үшін біркелкі бола бермейді. Айталық, коммерциялық несие кезінде несиегердің сырттан қаражат тарту қажеттілігі туындамайды, ал банктік несиелеуде сырттан тартылған қорлардың кеңінен пайдаланылуы көзделеді. Экономиканы дамытуда несиенің рөлі маңызды әрі сан салалы. Несие өнімнің өндірілуі, өткізілуі мен тұтынылуы үрдісіне және ақша айналысы саласына әсерін тигізеді, яғни өнімді өндіру мен өткізу үрдістерінін іркіліссіз болуына ықпал етеді, өндірістің маусымдылығына орай туындаған қаражатқа деген ділгірлікті уақытша қанағаттандыруда, өндірісті кеңейтуде үлкен рөл атқарады. Тұтыну несиесі халықтың әр түрлі қажеттіліктерін қанағаттандыруға септігін тигізеді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz