Материалдық қорлардың жіктелуі, қозғалысы, құжатталуы және бағалануы

Қазақстан Республикасының Білім және ғылым министрлігі

Семей қаласының Шәкәрім атындағы мемлекеттік университеті

Қорлар есебі

Орындаған: Төкен А. Б.

Тобы: УА-405

ЖОСПАР

Материалдық қорлар, олардың жіктелуі мен бағалануы.

2. Материалдық қорлардың қозғалысын құжаттау.

3. Қоймадағы және бухгалтериядағы материалдық қорлар есебі.

4. Материалдық қорларды түгендеу және қайта бағалау.

5. Аяқталмаған өндіріс есебі.

6. Дайын өнім және тауарлар есебі.

Кәсіпорындардың және ұйымдардың қызметі барысында өздерінің өндірген дайын бұйымдары, сату үшін арналған тауарлары, сатып алынған бірақ әзірге ұйымға келіп түспеген тауарлары, аяқталмаған өндіріс, пайдалануға арналған қосалқы бөлшектері, отындары, ыдыс және ыдыстық материалдары, жартылай фабрикаттар және басқа да материалдары сол ұйымның тауарлық- материалдық қорлар түріндегі активі болып табылады.

Олардың өндірістік құралдарынан өзге заттары өндірісте пайдаланылған кезде өздерінің бастапқы құнын түгелдей өндірілетін өнімге ауыстырады. Шығарылатын өнімнің, атқарылатын жұмыстың өзіндік құнының жартысынан көбі еңбек заттарының құнынан тұрады. Еңбек заттар өндірістік қор болып табылады.

Материалдарды есепке алудың міндеттері

дайындалған, келіп түскен, босатылған материалдарды уақытында есепке алып, кірістеу немесе есептен шығару;

қоймадағы материалдардың және жеткізу кезінде материалдардың сақталуын бақылау;

материалдық қорлардың қалдығының дұрыс сақталуын тексеру;

материалдардың өндірісте пайдаланылу нормасын және тұтыну мөлшерінің қорын анықтау;

өндірісте материалдардың ұтымды пайдаланылуын бақылау;

дайындалған материалдардың өзіндік құнын анықтау және олардың жоспарлы бағасынан айырмашылығын тауып пайдаланылған материалдар құнын әр объектінің шығынына қосу.

Ұйымдардағы қорлардың есебі ҚЕХС №2 «Қорлар» стандартына сәйкес ұйымдастырылады.

Материалдық бағалықтардың есебін дұрыс ұйымдастырудың қажетті алғы шарты материалдардың іс жүзіндегі жіктелуін сақтау болып табылады. Қорлар келесідей жіктеледі:

сатылып алынған тауарлар;

қайта сатуға аранлған мүлік (ғимарат, үй, транспорт және басқалары) ;

ұйыммен өндірілген және сатуға арналған дайын өнімдер;

шикізаттар мен материалдар;

аяқталмаған өндіріс;

басқа көмекші материалдар.

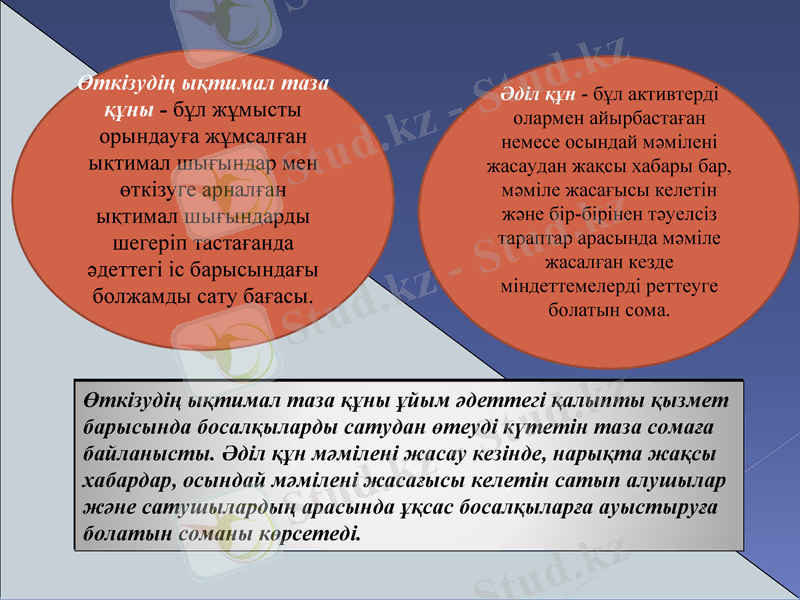

Өткізудің ықтимал таза құны - бұл жұмысты орындауға жұмсалған ықтимал шығындар мен өткізуге арналған ықтимал шығындарды шегеріп тастағанда әдеттегі іс барысындағы болжамды сату бағасы.

Әділ құн - бұл активтерді олармен айырбастаған немесе осындай мәмілені жасаудан жақсы хабары бар, мәміле жасағысы келетін және бір-бірінен тәуелсіз тараптар арасында мәміле жасалған кезде міндеттемелерді реттеуге болатын сома.

Өткізудің ықтимал таза құны ұйым әдеттегі қалыпты қызмет барысында босалқыларды сатудан өтеуді күтетін таза сомаға байланысты. Әділ құн мәмілені жасау кезінде, нарықта жақсы хабардар, осындай мәмілені жасағысы келетін сатып алушылар және сатушылардың арасында ұқсас босалқыларға ауыстыруға болатын соманы көрсетеді.

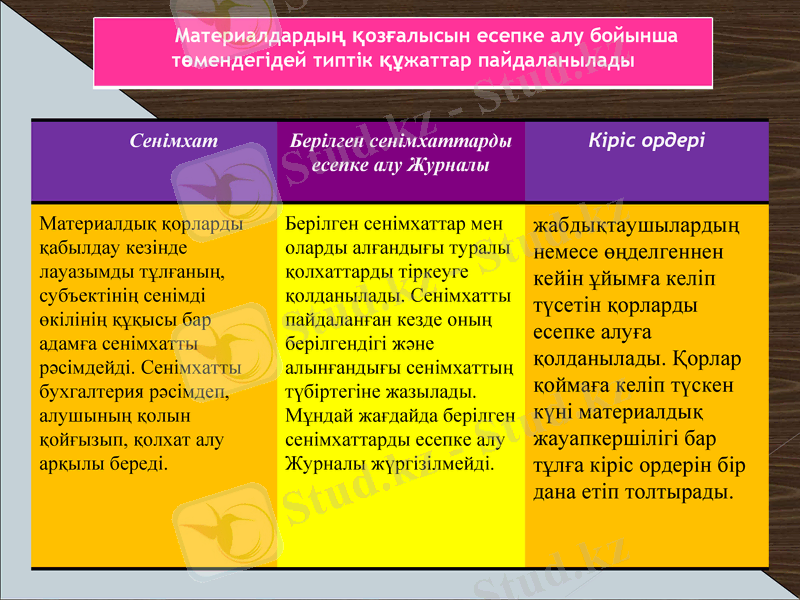

Сенімхат

Берілген сенімхаттарды есепке алу Журналы

Кіріс ордері

Материалдық қорларды қабылдау кезінде лауазымды тұлғаның, субъектінің сенімді өкілінің құқысы бар адамға сенімхатты рәсімдейді. Сенімхатты бухгалтерия рәсімдеп, алушының қолын қойғызып, қолхат алу арқылы береді.

Берілген сенімхаттар мен оларды алғандығы туралы қолхаттарды тіркеуге қолданылады. Сенімхатты пайдаланған кезде оның берілгендігі және алынғандығы сенімхаттың түбіртегіне жазылады. Мұндай жағдайда берілген сенімхаттарды есепке алу Журналы жүргізілмейді.

жабдықтаушылардың немесе өңделгеннен кейін ұйымға келіп түсетін қорларды есепке алуға қолданылады. Қорлар қоймаға келіп түскен күні материалдық жауапкершілігі бар тұлға кіріс ордерін бір дана етіп толтырады.

Материалдардың қозғалысын есепке алу бойынша төмендегідей типтік құжаттар пайдаланылады

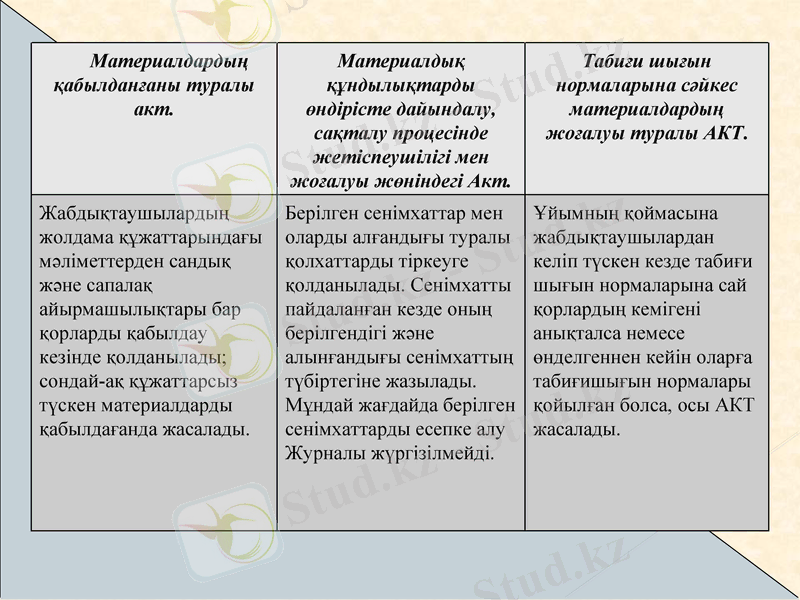

Материалдардың қабылданғаны туралы акт.

Материалдық құндылықтарды өндірісте дайындалу, сақталу процесінде жетіспеушілігі мен жоғалуы жөніндегі Акт.

Табиғи шығын нормаларына сәйкес материалдардың жоғалуы туралы АКТ.

Жабдықтаушылардың жолдама құжаттарындағы мәліметтерден сандық және сапалақ айырмашылықтары бар қорларды қабылдау кезінде қолданылады; сондай-ақ құжаттарсыз түскен материалдарды қабылдағанда жасалады.

Берілген сенімхаттар мен оларды алғандығы туралы қолхаттарды тіркеуге қолданылады. Сенімхатты пайдаланған кезде оның берілгендігі және алынғандығы сенімхаттың түбіртегіне жазылады. Мұндай жағдайда берілген сенімхаттарды есепке алу Журналы жүргізілмейді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz