Қазақстан Халық Банкінің тарихы, жетістіктері және стратегиялық даму мақсаттары

ҚАЗАҚСТАН ХАЛЫҚ БАНКІ

Қайроллаева Б. Қ

Сексенбаева Е ПД-405

«Қазақстан Халық Банкі» АҚ - өз клиенттерінің игілігі үшін 90 жылдан аса табысты қызмет етіп келе жатқан Қазақстан Республикасындағы аса ірі әмбебап коммерциялық банк, еліміздегі ең сенімді әрі қызметі барынша сараланған қаржылық құрылымдардың бірі

«Қазақстан Халық Банкі» АҚ бұрынғы Қазақстан Республикасы Жинақ банкінің негізінде қайта құрылды және біраз жылдар бойы ҚР Үкіметінің зейнетақы мен жәрдемақы төлеу жөніндегі агенті болып келді.

2001 жылы жүргізілген Халық банкін жекешелендіру рәсімі нәтижесінде Банк өз клиенттеріне кең ауқымды және барынша сапалы қызметтер спектрін ұсыну мүмкіндігін беретін бизнес құрылымын жасауға қол жеткізді.

Банк Visa International және MasterCard International төлем жүйесінің карточкаларын шығарады және қазақстандық пластикалық карточкалар рыногының тұрақты көшбасшысы болып келеді. Банктің эалпы шығарылған карточкаларының саны 2, 7 млн. бірліктен асып түсті, ал екінші деңгейдегі банктер арасындағы Банктің бұл көрсеткіш бойынша үлесі 40 пайыздан асады.

Банк операцияларын жүргізуге берілген №10, 2008 жылғы 6 тамыздағы Бас лицензия.

Банк тарихынан

Қазақстан Халық Банкінің тарихы - бұл Қазақстан аума-ғындағы жинақ жүйесінің құры-лу және даму тарихы.

«Қазақстан Халық Банкі» АҚ-ның негізі қайта құрылған Қазақстан Республикасы Жинақ банкінің базасында қаланған.

Еліміздегі алғашқы жинақ кассасы сонау 1923 жылы, төңкеріс жылдарынан кейінгі жаңа экономилық қарым-қаты-

настар қалыптаса бастаған кезеңде, Ақтөбе қаласында ашылған болатын, кейіннен ұжымдандыру (коллективтенді-ру) және индустрияландыру науқандары жүргізілген тұста, 1936 жылы, Алматы қаласында КСРО Жинақ банкінің филиалы ашылды. Нақты 1923 жылдан бастап жинақ жүйесін дамытудың және көпшілікке таратудың жаңа белесі басталды

Банктің жетістіктері

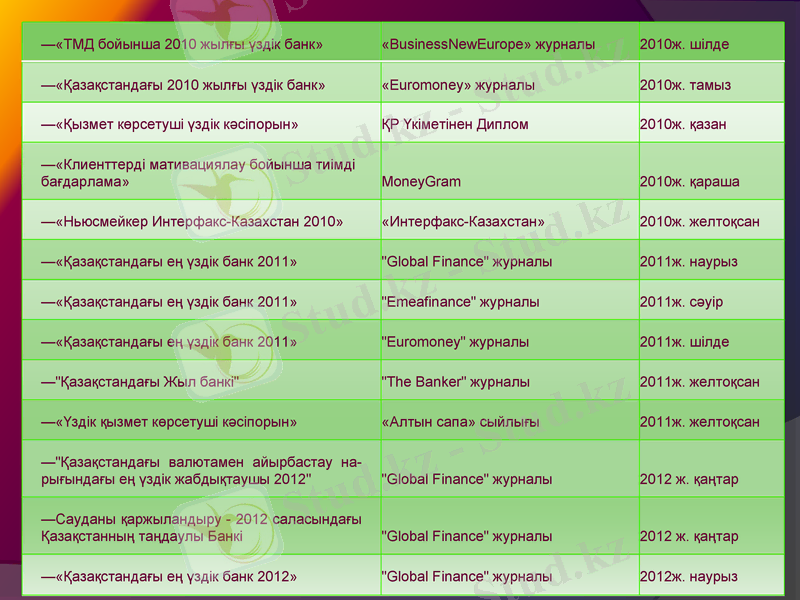

«Қазақстандағы 2006 жылғы үздік банк»

«Euromoney» журналы

2006 ж. шілде

-«Орталық Азиядағы 2006 жылғы үздік бөлшек қызмет көрсетуші банк»

«The Asian Banker» журналы

2007ж. қыркүйек

-«Қазақстандағы 2007 жылғы үздік бөлшек қызмет көрсетуші банк»

«The Asian Banker» журналы

2008 ж. мамыр

-«Орталық Азиядағы 2007 жылғы үздік бөлшек қызмет көрсетуші банк»

«The Asian Banker» журналы

2008 ж. мамыр

-«Қазақстандағы 2008 жылғы үздік банк»

«Euromoney» журналы

2008 ж. шілде

-«Қазақстандағы Жыл банкі»

«The Banker» журналы

2008 ж. қараша

-«Қазақстандағы үздік жергілікті банк»

«Emeafinance» журналы

2009 ж. маусым

-«Қазақстандағы 2009 жылғы үздік банк»

«Euromoney» журналы

2009 ж. шілде

-«Қазақстандағы 2009 жылғы үздік бөлшек қызмет көрсетуші банк»

«The Asian Banker» журналы

2010 ж. наурыз

-«Қазақстандағы 2010 жылғы үздік банк»

«Global Finance» журналы

2010 ж. наурыз

-«Қазақстандағы 2010 жылғы үздік банк»

«Emeafinance» журналы

2010ж. маусым

-«ТМД бойынша 2010 жылғы үздік банк»

«BusinessNewEurope» журналы

2010ж. шілде

-«Қазақстандағы 2010 жылғы үздік банк»

«Euromoney» журналы

2010ж. тамыз

-«Қызмет көрсетуші үздік кәсіпорын»

ҚР Үкіметінен Диплом

2010ж. қазан

-«Клиенттерді мативациялау бойынша тиімді бағдарлама»

MoneyGram

2010ж. қараша

-«Ньюсмейкер Интерфакс-Казахстан 2010»

«Интерфакс-Казахстан»

2010ж. желтоқсан

-«Қазақстандағы ең үздік банк 2011»

"Global Finance" журналы

2011ж. наурыз

-«Қазақстандағы ең үздік банк 2011»

"Emeafinance" журналы

2011ж. сәуір

-«Қазақстандағы ең үздік банк 2011»

"Euromoney" журналы

2011ж. шілде

-"Қазақстандағы Жыл банкі"

"The Banker" журналы

2011ж. желтоқсан

-«Үздік қызмет көрсетуші кәсіпорын»

«Алтын сапа» сыйлығы

2011ж. желтоқсан

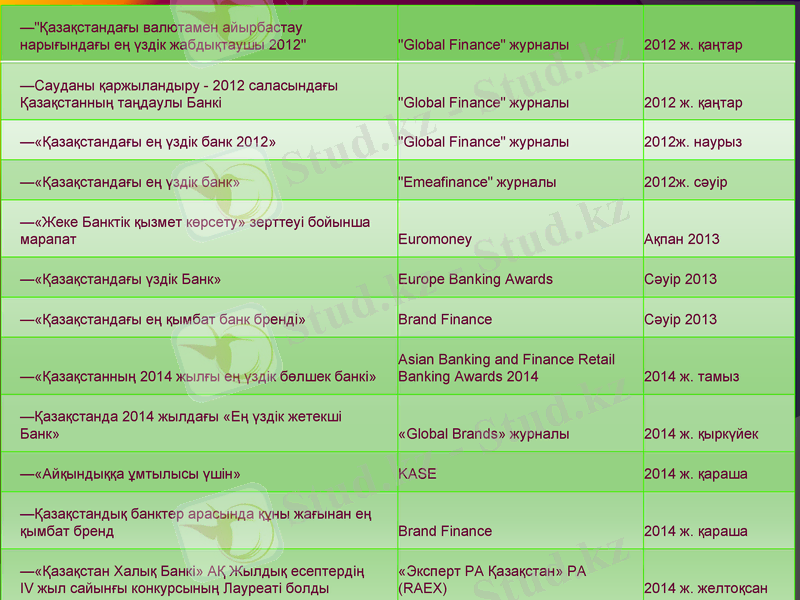

-"Қазақстандағы валютамен айырбастау на-рығындағы ең үздік жабдықтаушы 2012"

"Global Finance" журналы

2012 ж. қаңтар

-Сауданы қаржыландыру - 2012 саласындағы Қазақстанның таңдаулы Банкі

"Global Finance" журналы

2012 ж. қаңтар

-«Қазақстандағы ең үздік банк 2012»

"Global Finance" журналы

2012ж. наурыз

-"Қазақстандағы валютамен айырбастау нарығындағы ең үздік жабдықтаушы 2012"

"Global Finance" журналы

2012 ж. қаңтар

-Сауданы қаржыландыру - 2012 саласындағы Қазақстанның таңдаулы Банкі

"Global Finance" журналы

2012 ж. қаңтар

-«Қазақстандағы ең үздік банк 2012»

"Global Finance" журналы

2012ж. наурыз

-«Қазақстандағы ең үздік банк»

"Emeafinance" журналы

2012ж. сәуір

-«Жеке Банктік қызмет көрсету» зерттеуі бойынша марапат

Euromoney

Ақпан 2013

-«Қазақстандағы үздік Банк»

Europe Banking Awards

Сәуір 2013

-«Қазақстандағы ең қымбат банк бренді»

Brand Finance

Сәуір 2013

-«Қазақстанның 2014 жылғы ең үздік бөлшек банкі»

Asian Banking and Finance Retail Banking Awards 2014

2014 ж. тамыз

-Қазақстанда 2014 жылдағы «Ең үздік жетекші Банк»

«Global Brands» журналы

2014 ж. қыркүйек

-«Айқындыққа ұмтылысы үшін»

KASE

2014 ж. қараша

-Қазақстандық банктер арасында құны жағынан ең қымбат бренд

Brand Finance

2014 ж. қараша

-«Қазақстан Халық Банкі» АҚ Жылдық есептердің IV жыл сайынғы конкурсының Лауреаті болды

«Эксперт РА Қазақстан» РА (RAEX)

2014 ж. желтоқсан

«Халық» Тобының 2013-2015 жж. кезеңге арналған негізгі стратегиялық даму мақсаттары

«Қазақстан Халық Банкі» АҚ мен оның еншілес ұйымдары (бірлесіп - «Халық» Тобы) қаржылық нарықтың көптеген сегменттерінде банктік және ілеспе қызметтердің қайсысында болмасын ауқымды даму әлеуеті бар Қазақстан Республикасының әмбебап қаржылық тобы болып табылады. Тұрлаулы қаржылық ахуал, ауқымды әрі тұрақты клиенттік база, айқас сатылымдарды қоса алғанда қаржылық өнімдердің кең көлемді жиынтығы, кеңінен тармақталған инфрақұрылым, сонымен қатар бірінші кезекте клиенттердің барлық санаттары тарапынан елеулі сенім ресурсы болуына байланысты іскерлік бедел - міне бұлар «Халық» Тобының (Топ) бәсекелестік артықшылығын қамтамасыз ететін шешуші көрсеткіштер болып табылады.

Қаржылық Топтың түпқазығы - «Қазақстан Халық Банкі» АҚ (Банк) болып табылады. Банк дағдарыс кезеңінің қиындықтарын сәтті еңсеріп, одан жаңғыра түлеп шықты және өзінің Қазақстандағы үздік банк ретіндегі айқындамасын айтарлықтай нығайтып алды әрі шетелдіктердің үлесі жоқ банктер арасында халықаралық ең жоғары рейтингтерге ие болды.

Банк дағдарысқа қарсы бағдарлама шеңберінде көрсетілген мемлекеттік қолдауды тиімді пайдаланды және қызметінде жоғарғы нәтижелерге қол жеткізуі арқасында еліміздегі қаржылық институттардың ішінде бірінші болып мемлекетке кіріс әкеле отырып, өз капиталына салынған мемлекет қаржысын мерзімінен бұрын қайтарды.

БАНКТІҢ НЕГІЗГІ ҚЫЗМЕТТЕРІ

ҚАРЖЫЛЫҚ НӘТИЖЕЛЕР - Банктің пайдасын жоғарғы деңгейге жеткізу, Банк капиталының рентабельділігі (ROE) және шығындар тиімділігі (cost / incomе) көрсеткіштерін тиімді деңгейде ұстау, пайыздық маржа деңгейін (NIM) тұрақтандыру, пайыздық табыстардың барынша жоғарғы деңгейде өсуін, комиссиялық табыстардың және клиенттерге валюта сату/сатып алу түсімінің жыл сайынғы өсімін кемінде 10% деңгейінде қамтамасыз ету.

АКЦИОНЕРЛІК ҚҰНДЫ ҰЛҒАЙТУ - Банк акционерлік капитал құнын бизнестің мақсаттық өсім қарқынын және негізгі қаржы нарықтарында шешуші позицияларды нығайтуды қамтамасыз ететін барынша жоғарғы пайда табу арқылы ұлғайтуды көздейді. Банк реттеуші орган (ҚҚК) норма-тивтерімен және капитал туралы Базель келісімінің талаптарына сәйкес белгіленген талаптарды мақсатында капиталдандыруды оңтайландыруға ниеттеніп отыр.

КЛИЕНТТЕРГЕ КРЕДИТ БЕРУ КӨЛЕМІН ӨСІРУ - берілетін кредит көлемінің жыл сайынғы өсімін Банктің жиынтық активтерінің кемінде 10%-ы деңгейінде қамтамасыз ету және брутто кредиттік портфель үлесін 70%-ға дейін ұлғайту.

АКТИВТЕРДІҢ САПАСЫН АРТТЫРУ - қайта құрылымдау, кепілмен қамтамасыз етуді өткізу және берешекті шығынға жазу жолымен жұмыс істемейтін кредиттер үлесін азайту, Стресті активтерді басқару бойынша ұйым жұмысының тиімділігін және Проблемалы кредиттер қорымен ықпалдастықты қамтамасыз ету.

ЖАҢА ӨНІМДЕРДІ ДАМЫТУ - клиенттердің мүмкіндіктерін арттыратын және тәуекел тұрғысынан, бірінші кезекте операциялық-кассалық қызмет көрсету, карточкалық бизнес үшін қолайлы және клиенттер бизнесінің талабына жоғарғы деңгейде жауап беретін жеке-дара айырбас-тау бағамдары мен тарифтерді белгілеу бойынша жылдам іс-қимылдар жасау арқылы клиенттерге валюта сату-сатып алу секілді кредиттік емес сипаттағы банктік, қаржылық өнімдерді алға жылжыту.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz