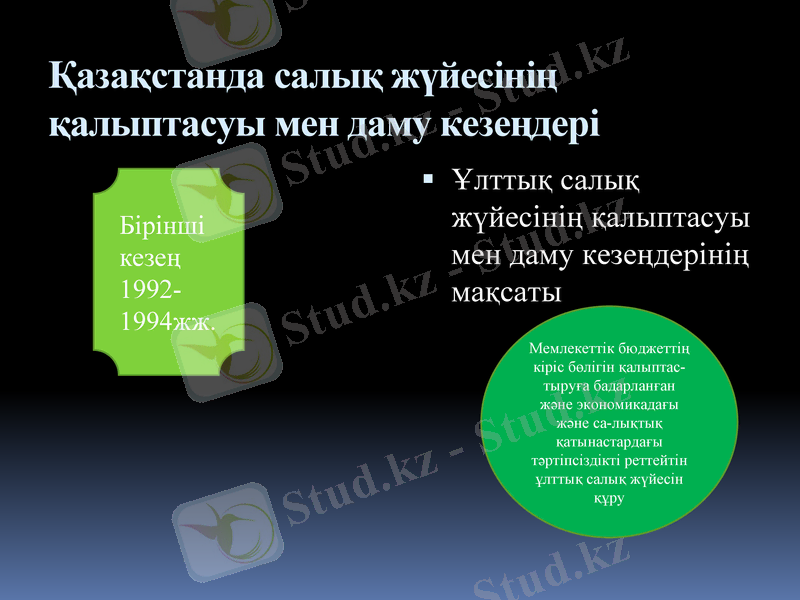

Қазақстан Республикасының салық жүйесінің қалыптасуы мен даму кезеңдері

Қазақстан Республикасы Білім және ғылым министрлігі Семей қаласы Шәкәрім атындағы мемлекттік университті

Тексерген: Акишева. Д. М

Орындаған: Кизатоллин. А. Е

Қазақстанда салықтардың қалыптасу тарихы

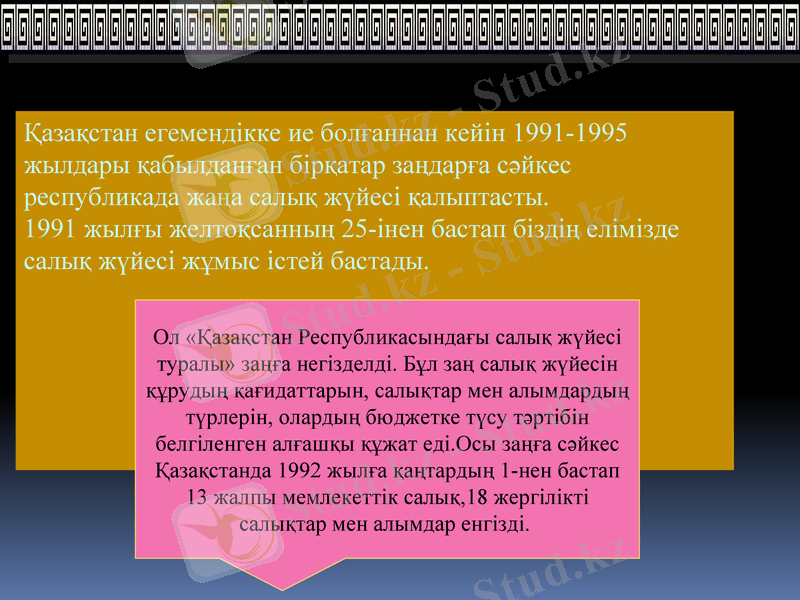

Қазақстан егемендікке ие болғаннан кейін 1991-1995 жылдары қабылданған бірқатар заңдарға сәйкес республикада жаңа салық жүйесі қалыптасты. 1991 жылғы желтоқсанның 25-інен бастап біздің елімізде салық жүйесі жұмыс істей бастады.

Ол «Қазақстан Республикасындағы салық жүйесі туралы» заңға негізделді. Бұл заң салық жүйесін құрудың қағидаттарын, салықтар мен алымдардың түрлерін, олардың бюджетке түсу тәртібін белгіленген алғашқы құжат еді. Осы заңға сәйкес Қазақстанда 1992 жылға қаңтардың 1-нен бастап 13 жалпы мемлекеттік салық, 18 жергілікті салықтар мен алымдар енгізді.

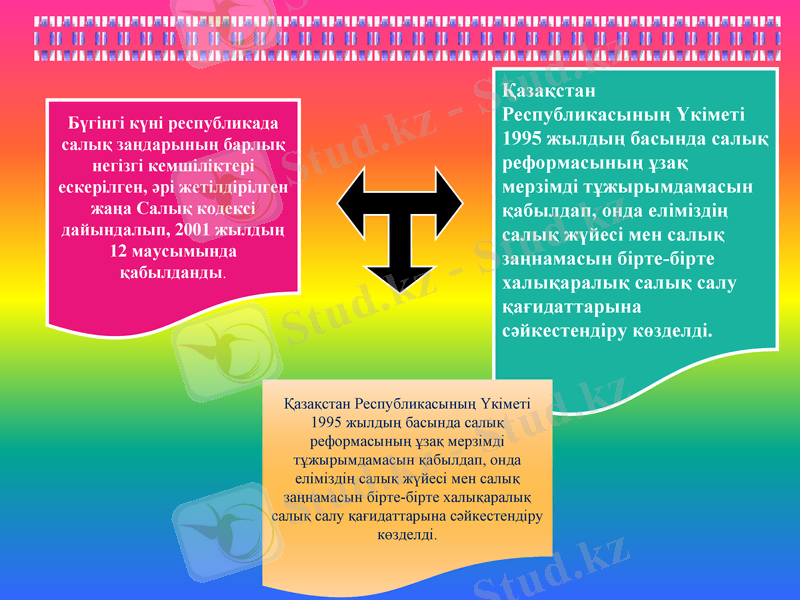

Бүгінгі күні республикада салық заңдарының барлық негізгі кемшіліктері ескерілген, әрі жетілдірілген жаңа Салық кодексі дайындалып, 2001 жылдың 12 маусымында қабылданды.

Қазақстан Республикасының Үкіметі 1995 жылдың басында салық реформасының ұзақ мерзімді тұжырымдамасын қабылдап, онда еліміздің салық жүйесі мен салық заңнамасын бірте-бірте халықаралық салық салу қағидаттарына сәйкестендіру көзделді.

Қазақстан Республикасының Үкіметі 1995 жылдың басында салық реформасының ұзақ мерзімді тұжырымдамасын қабылдап, онда еліміздің салық жүйесі мен салық заңнамасын бірте-бірте халықаралық салық салу қағидаттарына сәйкестендіру көзделді.

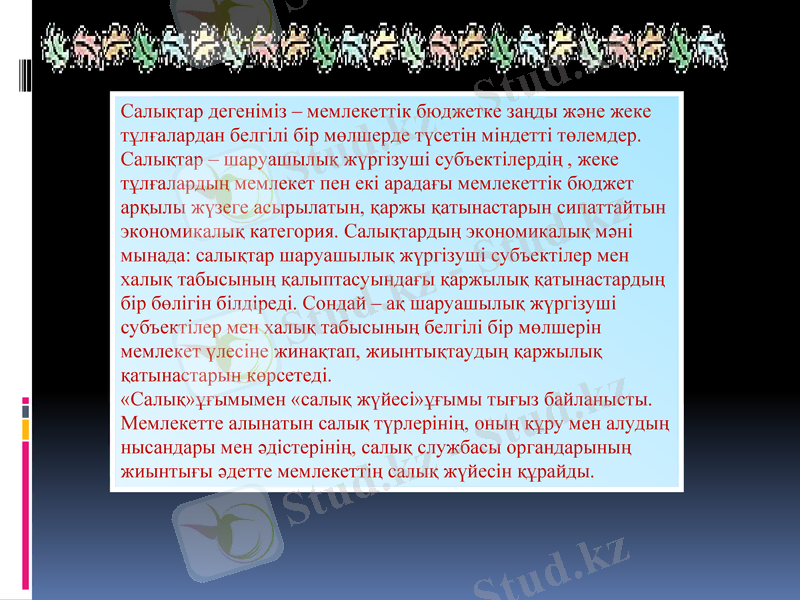

Салықтар дегеніміз - мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде түсетін міндетті төлемдер. Салықтар - шаруашылық жүргізуші субъектілердің, жеке тұлғалардың мемлекет пен екі арадағы мемлекеттік бюджет арқылы жүзеге асырылатын, қаржы қатынастарын сипаттайтын экономикалық категория. Салықтардың экономикалық мәні мынада: салықтар шаруашылық жүргізуші субъектілер мен халық табысының қалыптасуындағы қаржылық қатынастардың бір бөлігін білдіреді. Сондай - ақ шаруашылық жүргізуші субъектілер мен халық табысының белгілі бір мөлшерін мемлекет үлесіне жинақтап, жиынтықтаудың қаржылық қатынастарын көрсетеді. «Салық»ұғымымен «салық жүйесі»ұғымы тығыз байланысты. Мемлекетте алынатын салық түрлерінің, оның құру мен алудың нысандары мен әдістерінің, салық службасы органдарының жиынтығы әдетте мемлекеттің салық жүйесін құрайды.

Қазақстан Республикасындағы салықтардың, салық сипатындағы алымдардың тізбесі мыналарды қамтиды: Салықтар бойынша:

2008 жылы Қазақстан Республикасы Президентінің дәстүрлі жыл сайынғы халыққа жолдауында Елбасы салық органдарына салық заңын қайта дайындауды тапсырды. Бүгінгі күні республикада салық заңдарының барлық негізгі кемшіліктері ескерілген, әрі жетілдірілген жаңа Салық кодексі дайындалып, 2008 жылдың 10 желтоқсанында қабылданды.

Қазақстанның қазіргі салық жүйесі 2009 жылдың 1 қаңтарынан бастап күшіне енген ҚР «Салықтар және бюджетке төленетін басқа да міндетті төлемдер туралы» Кодексімен реттеледі. Аталған құжат мемлекет пен салық төлеушілер арасында сапалы жаңа қатынастарды реттемелейді. Ол салық салудың ойластырылған құқықтық негізін құрудың түпкілікті міндетін шешуге бағытталған.

Сонымен салықтар мен бюджетке төленетін басқа да міндетті төлемдер айқын болуға тиіс. Салық салудың айқындылығы салық төлеушінің салықтық міндеттемелерінің туындауының, орындалуының және тоқтатылуының барлық негіздері мен тәртібін салық заңында белгілеу мүмкіндігін білдіреді.

Қазақстанның салық жүйесі оның бүкіл аумағында барлық салық төлеушілерге қатысты бірыңғай болып табылады.

Қазақстанда салық жүйесінің қалыптасуы мен даму кезеңдері

Ұлттық салық жүйесінің қалыптасуы мен даму кезеңдерінің мақсаты

Бірінші кезең

1992-1994жж.

Мемлекеттік бюджеттің кіріс бөлігін қалыптас-тыруға бадарланған және экономикадағы және са-лықтық қатынастардағы тәртіпсіздікті реттейтін ұлттық салық жүйесін құру

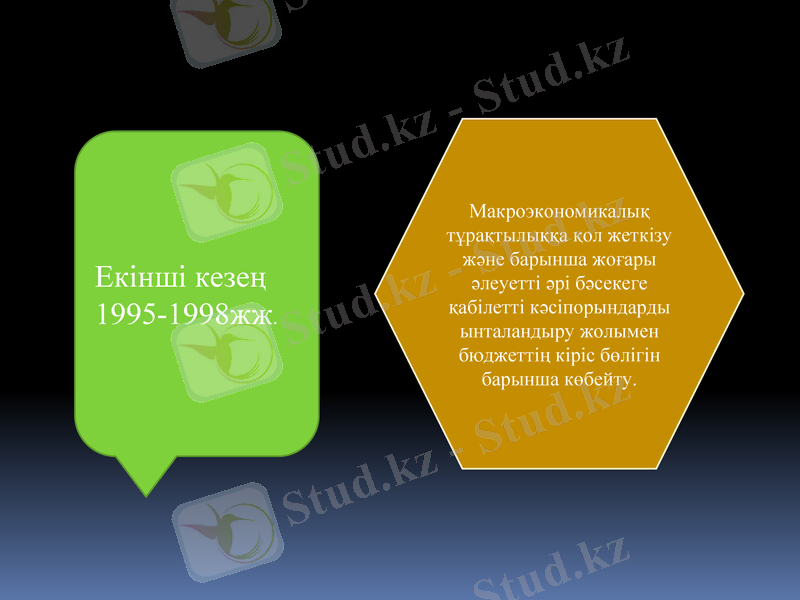

Екінші кезең

1995-1998жж.

Макроэкономикалық тұрақтылыққа қол жеткізу және барынша жоғары әлеуетті әрі бәсекеге қабілетті кәсіпорындарды ынталандыру жолымен бюджеттің кіріс бөлігін барынша көбейту.

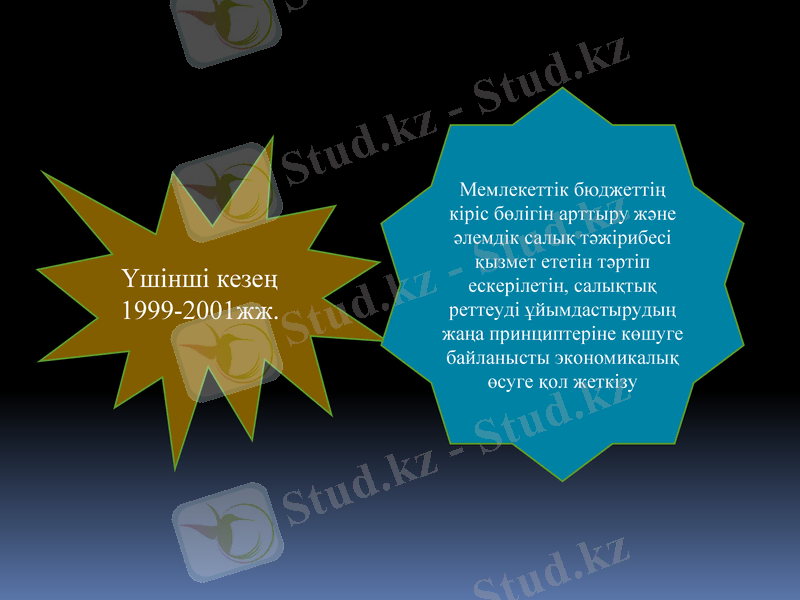

Үшінші кезең

1999-2001жж.

Мемлекеттік бюджеттің кіріс бөлігін арттыру және әлемдік салық тәжірибесі қызмет ететін тәртіп ескерілетін, салықтық реттеуді ұйымдастырудың жаңа принциптеріне көшуге байланысты экономикалық өсуге қол жеткізу

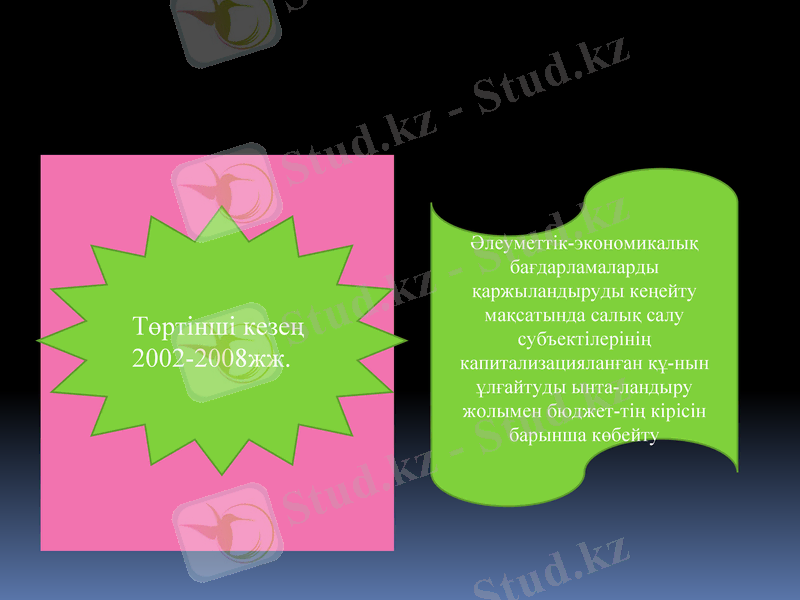

Төртінші кезең

2002-2008жж.

Әлеуметтік-экономикалық бағдарламаларды қаржыландыруды кеңейту мақсатында салық салу субъектілерінің капитализацияланған құ-нын ұлғайтуды ынта-ландыру жолымен бюджет-тің кірісін барынша көбейту

Астана қ., 2013 жылғы 17 маусым

Назарларыңызға рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz