Өнімнің өзіндік құнын төмендету және өндірістің рентабельділігін арттыру жолдары

Өнімнің өзіндік құнын азайту жолдары.

Жоғарыда аталғандай еркін бәсекелестік жағдайында кәсіпорын (фирма) өндірген өнімге баға автоматты түрде орнатылады. Оған нарықтық баға қалыптастыру заңдары әсер етеді. Сонымен қатар әрбір кәсіпкер максимальді мүмкін пайда алуға тырысады. Осы жерде Өнім өндірісі көлемін өсіретін, оның толықтырылмаған нарықтағы қозғалысына әсер ететін факторлардан басқа, осы өнімді өткізу және оның өндірісіне шығындарды төмендету, өндіріс шығындарын төмендету мәселесі туындайды.

Дәстүр бойынша шығындарды азайтудың маңызды жолдарының бірі болып өндіріс процесінде тұтынылатын ресурстардың барлық түрлерін тиімді немесе эконоиды пайдалану

материялдық.

еңбектік

Өзіндік құнды азайтуда еңбек өнімділігін арттыру қажет. Еңбек өнімділігі-еңбек шығынының тиімділігін арттыру. Бұл өндіріс процесінде

жұмсалған қоғамдық еңбектің тиімділігі, нәтижелілігі, жемістілігі. Қызметкерлердің еңбек өнімділігі бір уақыт өлшемі ішінде өндірген өнімнің немесе орындалған жұмысының көлемі (мысалы, 1 сағатта 10т өнім шығарады), немесе бір өнімге кеткен уақыт (10т өнім алуға 1 сағат уақыт жұмсады) немесе ұлттық табыс мөлшерімен есептелінеді.

Еңбек өнімділігін арттыру мақсатында Кәсіпорындарда жұмыс күшінің бәсеке қабілеттілігін, сапасын жоғарылату қажеттілігі мына факторлармен анықталады:

Өндірістік ресурс ретінде персонал құнының өсуі;

Еңбекті тиімді қолдануды және ұйымдастыруды жаңа әдістерді талап ететін бәсекелестер тарапынын қысым;

Өндірісті басқаруда және ұйымдастыруда жаңа әдістерді талап ететін технологиялық өзгерістер

Автоматтандырылған жүйелердің енгізілуі және оларды басқаратын жұмысшылардың квалификациялық деңгейінің сәйкестілікті талап ету;

Өз жұмысшыларының потенциалының өсіміне кәсіпорын басшыларының әлеуметтік жауапкершілігі;

Өндірістің рентабельділігі - өнеркәсіп кәсіпорындарының, соның ішінде мұнай және газ өнеркәсібі кәсіпорындарының жұмыс тиімділігінің ең маңызды қорытушы көрсеткіші. Кәсіпорынның іс-әрекетін рентабельділік көрсеткіші бойынша бағалау өнімді өткізу көлемінің артуымен қатар оның ұжымын материалдық сыйақылаудың негізіне жатқызылады. Өндірістің рентабельділік көрсеткішін белгілеудің негізінде кәсіпорынның пайдасы жатыр.

Пайда - материалдық өндіріс саласында кәсіпорын қызметкерлерінің қосымша еңбегімен құрылатын таза табыстың бір бөлігі. Жоспарлық пайданың көлемі өнімді кәсіпорынның көтерме бағалары бойынша өткізуден түскен түсім мен өнімнің жоспарлы өзіндік құнының арасындағы айырма ретінде белгіленеді. Егер пайда кәсіпорынның өндірістік-шаруашылық іс-әрекетінен абсолюттік әсерді көрсетсе, рентабельділік кәсіпорынға бекітілген өндірістік қорларды қолданудың тиімділік дәрежесін сипаттайды. Іс-әрекеттің тиімділігіне баға берудің критериі ретінде қарастырылатын жалпылама көрсеткіштің болуы кәсіпорынның қаржылық және экономикалық күйінің толық бейнесін құруға мүмкіндік береді.

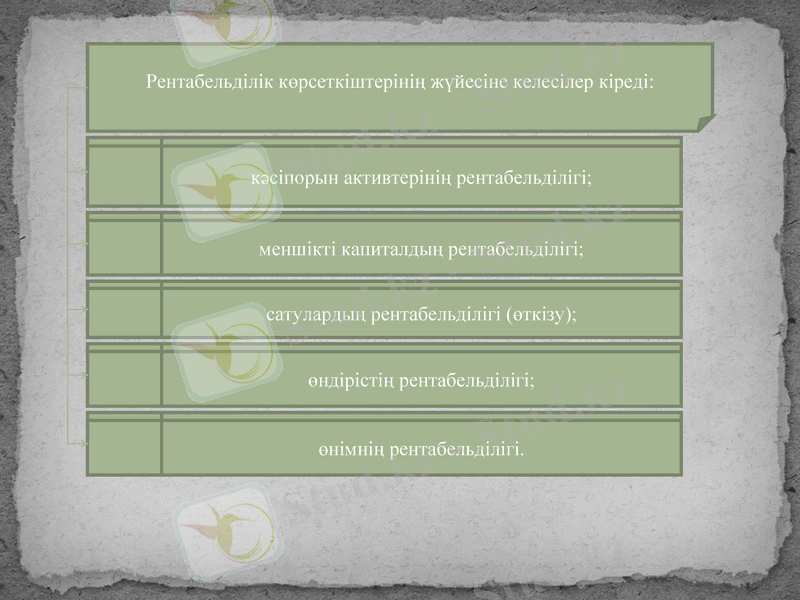

Рентабельділік көрсеткіштерінің жүйесіне келесілер кіреді:

кәсіпорын активтерінің рентабельділігі;

меншікті капиталдың рентабельділігі;

сатулардың рентабельділігі (өткізу) ;

өнімнің рентабельділігі.

өндірістің рентабельділігі;

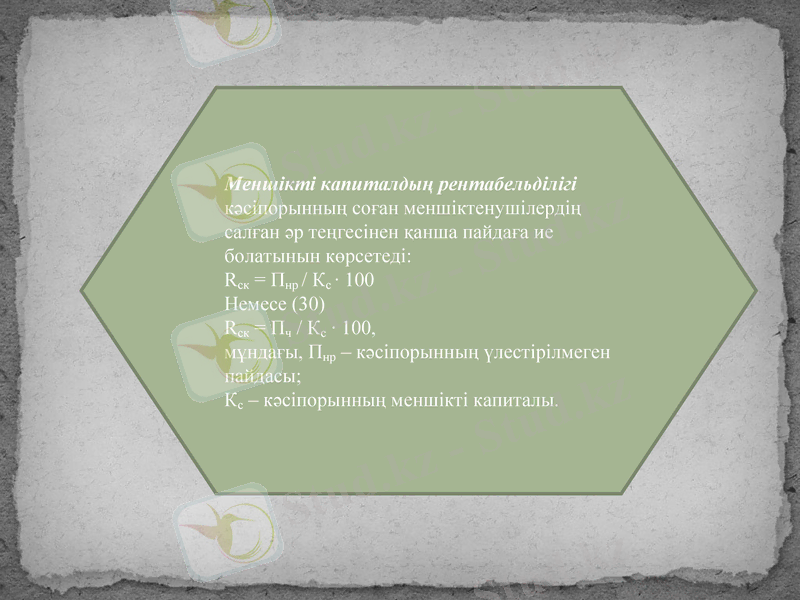

Меншікті капиталдың рентабельділігі кәсіпорынның соған меншіктенушілердің салған әр теңгесінен қанша пайдаға ие болатынын көрсетеді:

Rск = Пнр / Кс · 100

Немесе (30)

Rск = Пч / Кс · 100,

мұндағы, Пнр - кәсіпорынның үлестірілмеген пайдасы;

Кс - кәсіпорынның меншікті капиталы.

Өнімнің рентабельділігі баланстық пайданың өнімді өндіруге жұмсалатын шығындарға қатынасы ретінде белгіленеді: Rпрод = Пб / З · 100 (33)

Рентабельді өндірістің шекараларын белгілеу үшін оңтайлық табалдырығының анықтамасын қолданумен, өткізуден түскен түсімді қосынды, сондай-ақ айнымалы және тұрақты шығындармен салыстыруды қолданады.

Сатулардың (өткізудің) рентабельділігі кәсіпорынның өнімді сатудан түскен әр теңгеден алатын пайданың пайызын сипаттайды: Rр = Пб / Вр · 100, (31)

мұндағы, Вр - өнімді сатудан түскен түсім (ҚҚС мен кедендік бажсыз) . Өндірістің рентабельділігі - бұл баланстық пайданың негізгі қорлардың (НҚ) және айналымдағы қаражаттардың (АҚ) орташа жылдық құнының қосындысына қатынасы:

Rпр = Пб / (ОФ + ОС) · 100 (32)

Рентабельділік табалдырығы - бұл өздері орын алған жағдайда кәсіпорын не пайдаға, не шығынға ие болмайтын, б. а. өнімді сатудан түскен түсім тек шығындардың орнын ғана толтыратындай болатын өнім өндірісі (бұрғылау, өндіру, көліктің, өңдеудің көлемі) мен сатудан түскен пайда. Өнім өндірісін бұдан әрі көбейту кәсіпорынды оңтайлы етіп, азайту - шығынды етеді. Рентабельділік табалдырығы:

ПР = Зпост : (Вр - Зпер) / Вр (34)

мұндағы, Зпост, Зпер - өнім өндіруге жұмсалатын шығындардың тұрақты және айнымалы бөліктері (мұнай өндірісінде шамамен соған сәйкес 65% және 35%) .

Тіркелген ренталық төлемдер есептік рентабельділігі сала табыстылығының орташа деңгейінен асатын жекелеген кәсіпорындардың есептік рентабельділігін реттеу мен теңестіруге арналған. Мысалы, мұнай немесе газ қоры үлкен, олардың орналасуы мен пайдалану жағдайлары жақсы болып келетін, өнімділігі жоғары ұңғымалары бар кеніштерді игеріп жатқан кәсіпорындар осындай болып келеді. Оларда басқа кәсіпорындармен салыстырғанда үлкен қосымша пайда құрылады. Тіркелген ренталық төлемдер жүйесі кезінде кәсіпорынның табысы мемлекеттің пайдасына алынады, бұл саланың барлық кәсіпорындарын бірдей экономикалық жағдайларға қояды. Мұнай өнеркәсібінде бұл төлемдер мұнайдың әрбір 1 тоннасынан тұрақты сомалармен ескерілген. Мысалы, жылына мұнайдың 1002 мың тоннасын өткізу және 1 тоннадан алынатын ренталық төлем 2 теңгеден болған жағдайда тіркелген төлемдердің жалпы сомасы 2004 мың теңгені құрайтын болады. Банкілік несиеге қатысты пайыздардың төлемдері кәсіпорынның несиелерге деген қажеттеріне және мемлекеттің соларды пайдалануға қатысты белгілеген мөлшерлемелеріне негізделумен жоспарланады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz