Өнімнің өзіндік құнын төмендету және еңбек өнімділігін арттыру арқылы пайданы ұлғайту

Өнімнің өзіндік құнын төмендету, пайданы арттыру

Төлеуханова ботагоз

Вт-211

Өзіндік құн -өнім өндіруге жұмсалған барлық шығын. Өндірілген өнімнің өзіндік құнына барлық жұмсалған шығындар: шикізат, материал, электр энергиясы, амортизациялық жарна, еңбекақы т. б. кіреді. Өзіндік құн сол кәсіпорын шығынының жиынтық көрсеткіші, ол әрбір өнімге жұмсалған жалпы шығын сомасын өнім көлеміне бөлу арқылы анықталады.

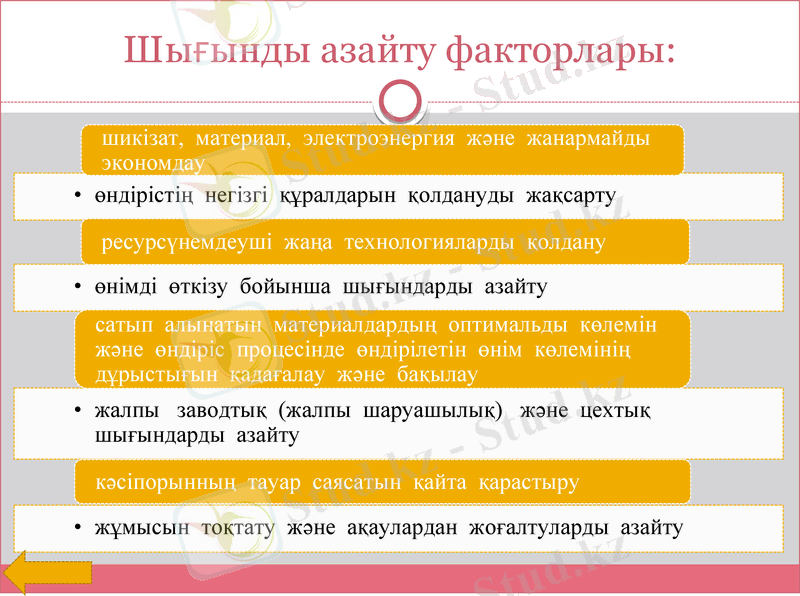

Өзіндік құнды төмендетудің негізгі жолдары : өнім көлемін көбейтіп, сапасын арттыру, ғылым мен техника жаңалықтарын және қалдықсыз технологияларды өндіріске енгізу, еңбек өнімділігін арттыру, өндіріс қорларын ұтымды пайдалану, өндіріс циклын қысқарту, ұйымдастыру мен басқаруды жақсартып оған кететін шығындарды азайту, өндіріс қалдықтарын толық пайдалану, өндірістің тоқтауын және шығын мен ақауды азайту, дер кезінде жүргізілетін бақылау, есеп пен экономикалық талдау, айналым қаржыларының айналуын тездету, т. б.

Шығындар жиынтығы пайда көлемін анықтайды

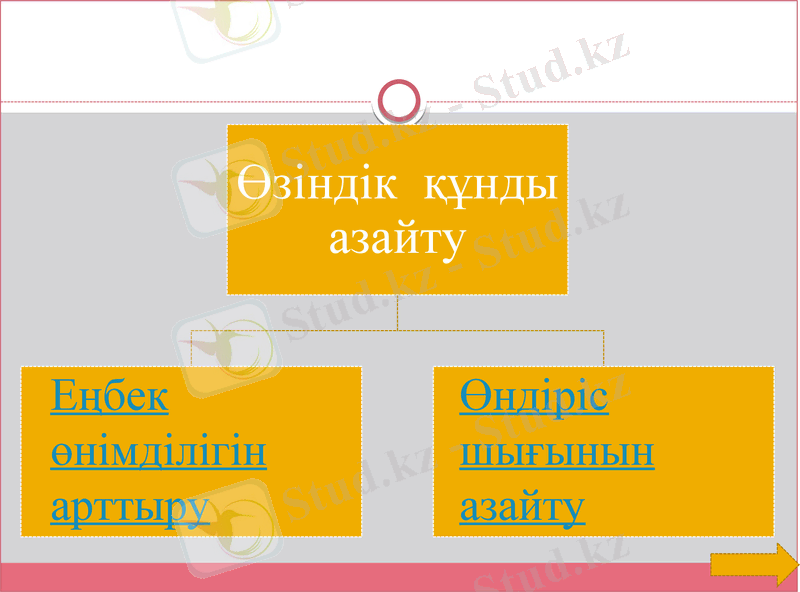

Өзіндік құнды төмендету

Еңбек

өнімділігін

арттыру

Өндіріс

шығынын

азайту

Еңбек өнімділігі-еңбек шығынының тиімділігін арттыру. Бұл өндіріс процесінде жұмсалған қоғамдық еңбектің тиімділігі, нәтижелілігі, жемістілігі.

Еңбек өнімділігі=Q (өнімнің саны) / Т (уақыт)

Еңбек өнімділігін арттыру

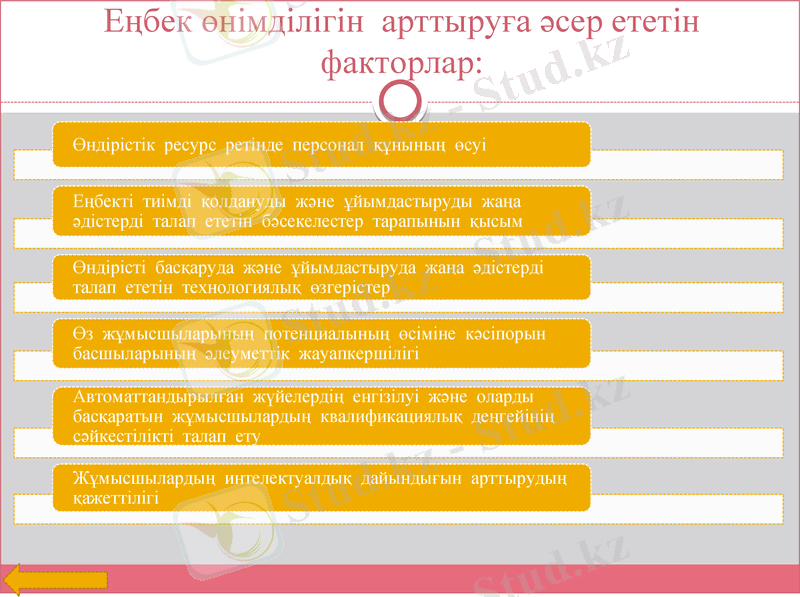

Еңбек өнімділігін арттыруға әсер ететін факторлар:

Өндіріс процесінде өнімді өндіруге жұмсалатын шығындар дайындалған өнімнің өзіндік құнының мөлшеріне тікелей әсер ететіндіктен шығындардардың қандай да статьясынан үнемдеу мүмкін болса, өнімнің өзіндік құны да азда болса төмендейді.

Шығынды азайту факторлары:

Пайдаланылған әдебиеттер:

Абдильдина Л. И. , Абдильдин С. С. Экономика предприятия. Алматы: Каз Нау ГРУ, 2004

Грибов В. Д., Грузинов В. П. . Экономика предприятии:Учебн. Практикум. -3-е изд. -М. : Финансы и статистика, 2004

Жалпы экономикалық теория Ө. Қ. Шеденов, Б. А. Жүнісов, Ү. С. Байжомартов, Комягин. / Жалпы ред басқарған Ө. Қ. Шеденов- Ақтөбе 2004

Сабырбаев Б. Экономикалық орысша-қазақша түсіндірме сөздігі. -Алматы: Қазақстан, 1995

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz