Пайданы есептеу: мәні, түрлері және бөліну принциптері

БӨЖ

Тақырыбы:

Пайданы есептеудің түрлері

Тексерген: Тойкин С. Х.

Дайындаған: Тұрлыбеков Қ. М.

Жоспар

Кіріспе

Пайда- тауарлар мен көрсетілетін қызметтерді сатудан түскен табыстың осы тауарларды өндіру мен сатуға немесе қызмет көрсетуге жұмсалған шығыннан асып түсуі. Пайда - кәсіпорын мен кәсіпкерлердің шаруашылық қызметі қаржылық нәтижелерінің аса маңызды көрсеткіштерінің бірі. Ол шаруашылық қызметтің өнімін сатудан түскен ақшалай түсім мен өндіріс факторларының осы қызметке ақшалай жұмсалған шығындарының сомасы. Пайданың алынуын немесе оның алынбауын екі нәрсе алдын-ала айқындайды, олар: өнімді өндіру мен өткізуге (жұмыстарды орындауға және қызметтер көрсетуге) жұмсалған жалпы шығын және негізгі қызметтен тыс жұмсалған шығын. Әдетте, табыс негізгі қызметтен алынған табыс пен негізгі қызметтен тыс қызмет түрінен алынған табыс болып бөлінеді. Кәсіпорынның негізгі қызметінен алынған табыс өнімді өткізуден (жұмыстарды орындаудан, қызмет көрсетуден) түскен табыстарды, сыйақыны, дивидендті, роялтиді, жалгерлік ақыдан түскен табыстарды, т. б. қамтиды. Негізгі қызметке жатпайтын қызметтен алынған табыстарда, мысалы, негізгі құрал-жабдықты сатудан алынған табыс, бағалы қағаздарды қайта бағалаудан немесе ұзақ мерзімді активтердың баланстық құнын көбейтуден алынған табыс, т. б. қамтылады.

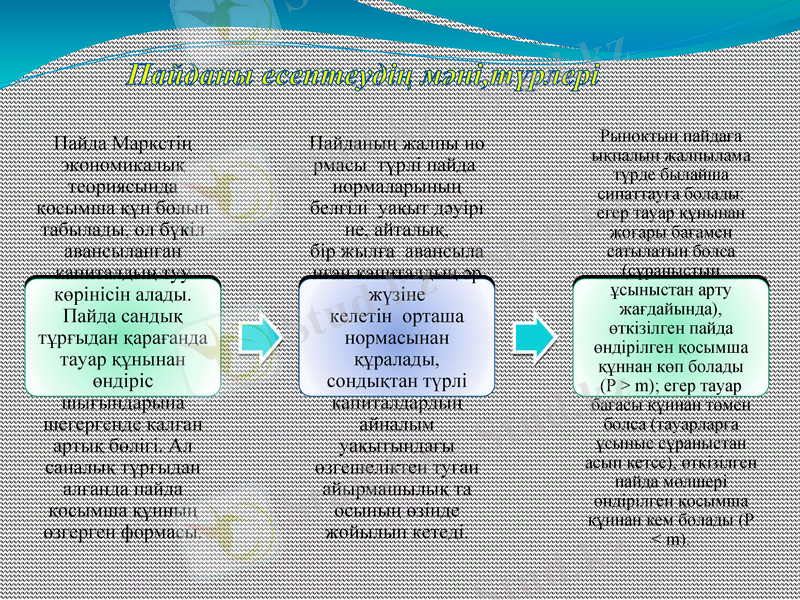

Пайданы есептеудің мәні, түрлері

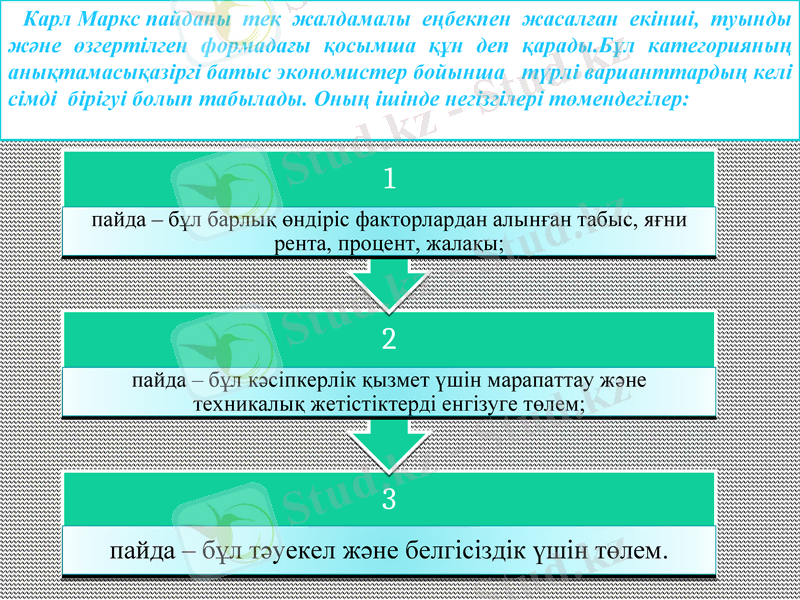

Карл Маркс пайданы тек жалдамалы еңбекпен жасалған екінші, туынды және өзгертілген формадағы қосымша құн деп қарады. Бұл категорияның анықтамасықазіргі батыс экономистер бойынша түрлі варианттардың келісімді бірігуі болып табылады. Оның ішінде негізгілері төмендегілер:

Пайда - экономикалық теорияда ең күрделі және қарама-қайшы мәселелердің бірі болып табылады. “Пайда” сөзі түсіндірме сөздіктерде “көбею” деген мағынаны білдіреді. Демек, бастапқы капиталға жұмсалған үстеме болғаны. Пайданы зерттеген атақты экономисттер көп, бірақ олардың арасында көзге түсетіндер Карл Маркс, П. Самуэльсон, Дж. М. Кейнс және тағы басқа бірқатар атақты да ұлы экономисттер болып саналады. Экономикадағы пайданың мәні көбіне артық сөзсіз-ақ түсінікті, бірақ ол пайданы қалай табуға болатынын, қалай қолдану керектігін, қалай сақтап, пайдалануға болатындығын қазіргі өтпелі экономикалық кезеңдегі қазақстандықтардың көбі толығымен біліп қойған жоқ. Ал капиталмен айналысу үшін пайданы таба және қолдана білу - капиталистің басты мәселесі болып табылады. Осы заңдылықтарды білмеген адам капиталмен айналысатын болса, біраз уақыттан кейін банкротқа ұшырайтыны экономисттер үшін айқын.

Пайданы бөлудің қызметтері

мен принциптері

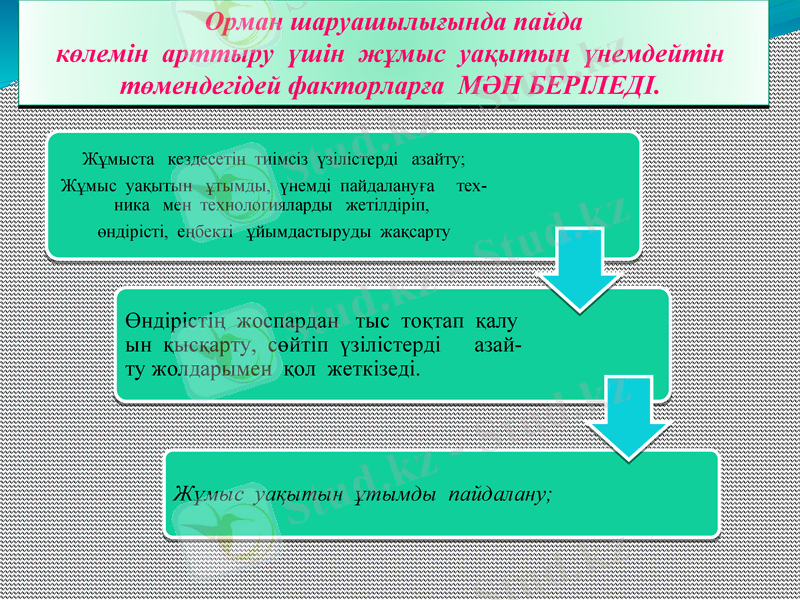

Орман шаруашылығында пайда көлемін арттыру үшін жұмыс уақытын үнемдейтін

төмендегідей факторларға МӘН БЕРІЛЕДІ.

Мекеме жалпы, орташа және шектік

табысты есептейді.

Пайданы арттыру барысында еңбек өнімділігін арттыруға мән беріледі, көлемі немесе еңбек сиымдылығының нақты кезендегі көрсеткіші келесі формуламен анықталады.

Қазіргі кездегі пайда туралы түсініктің үш бағыты бар:

кейнсиандық,

институционалды - әлеуметтік

неоклассикалық.

Кейнсиалдықтар пайданың жиынтық тұжырымдамасын макроэкономика деңгейінде ұсынады.

Институционалды әлеуметік ілімде пайда әлеуметтік, сыртқы экономикалық факторлар жағынан түсіндіріледі: қоғамның барлық мүшелерінің игілігіне және тағы басқаларына қамқорлық жасау.

Неоклассикалық ілімде пайданы неғұрлым толық зерттеудің негізгі мақсаты пайданы максималды ету және жетілген және жетілмеген бәсекелестік жағдайында әрекет ететін жеке фирмалар деңгейінде жүргізіледі

Қорытынды

Қорыта айтатын болсам пайда сандық тұрғыдан қарағанда тауар құнынан өндіріс шығындарына шегергенде қалған артық бөлігі. Ал саналық тұрғыдан алғанда пайда қосымша құнның өзгерген формасы. Рыноктың пайдаға ықпалын жалпылама түрде былайша сипаттауға болады: егер тауар құнынан жоғары бағамен сатылатын болса (сұраныстың ұсыныстан арту жағдайында), өткізілген пайда өндірілген қосымша құннан көп болады (Р > m) ; егер тауар бағасы құннан төмен болса (тауарларға ұсыныс сұраныстан асып кетсе), өткізілген пайда мөлшері өндірілген қосымша құннан кем болады (Р < m) . Ал егер тауарларға сұраныс ұсынысқа сай келсе, баға құнымен теңеседі, капиталистер алатын пайда массасы, өндірілген қосымша құнмен тең болады. Қосымша құнның пайдаға айналуы, қосымша құн нормаларыныц пайда нормасына айналуын да түсіндіреді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz