Кәсіпорын өнімінің өзіндік құнын төмендетудің әдістері мен тиімділік талдауы

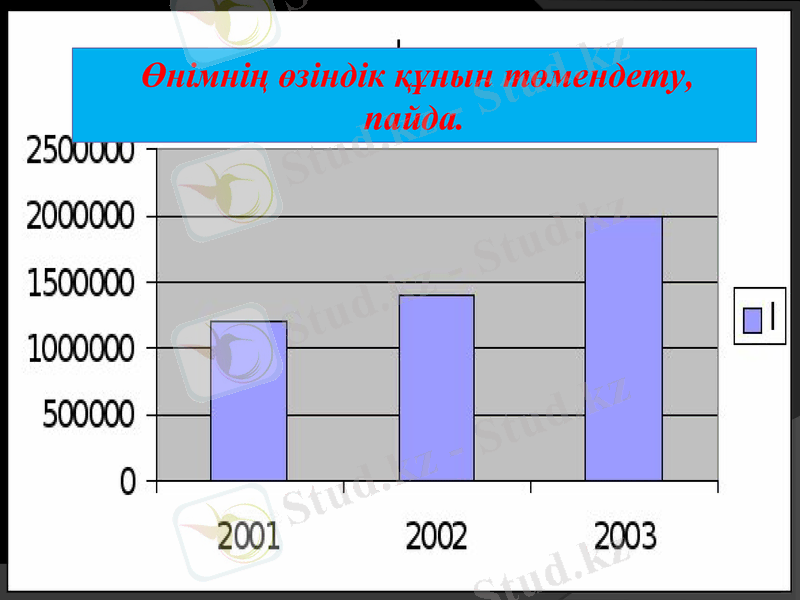

Өнімнің өзіндік құнын төмендету,

пайда.

Жоспар

Кіріспе

Өнімнің өзіндік құны, оның мазмұны және құрылымы

Өзіндік құнның жіктемелік белгілері, олардың ерекшеліктері

Өзіндік құнды есептеудің шетелдік тәжірибедегі әдістері

Шығын

Қорытынды

Пайдаланылған әдебиеттер

Кіріспе

Кез келген кәсіпорын өзінің атқарған жұмысынан неғұрлым көп пайда алуға тырысады. Кәсіпорындар өздерінің тауарларын тек жоғарғы тиімді бағамен сатып қана қоймай, сонымен қатар оны өндіруге және өткізуге кететін шығындарды қысқартуға тырысады. Кәсіпорын табысының ұлғаюының қайнар көзі, ең біріншіден, оның сыртқы жағдайына байланысты болса, екіншіден, кәсіпорынның ұйымдастырылған өндіріс үрдісінің тиімділігіне және өндірілетін тауардың кезекті өткізілуіне байланысты болады.

Осыған орай, біз ұлттық табысты арттыруымыз қажет. Ал ол үшін, ең алдымен, табыс, пайда әкелетін кәсіпкерлікті, әсіресе шағын және орта бизнесті, олардың субъектілерін одан әрі дамытып, өнім сапасы мен өндіріс тиімділігін арттырып, табысын көбейту керек. Яғни, кез келген өндірістік кәсіпорын өзінің өндірістік шығындарын қысқартқаны, төмендеткені жөн. Бұл пайданы арттырудың негізгі кепілі болып табылады. Сондықтан, осы дипломдық жұмыстың тақырыбы «Кәсіпорын өнімінің өзіндік құнын төмендету жолдары» - қазіргі кездегі өндірістік кәсіпорындар үшін өзекті мәселе болып отыр.

Жалпы, өнімнің өзіндік құны дегеніміз - кәсіпорынның өнім өндіруге және өткізуге жұмсаған шығындарының ақшалай тұлғалануы.

Ол кәсіпорынның жалпы өндірістік тиімділігін анықтайды. Өзіндік құнды, яғни өндірістік шығындарды жүйелі түрде төмендету - кәсіпорындардың жұмыс істеу тиімділігін арттырудың негізгі құралы болып табылады. Нарықтық экономика жағдайында залалды кәсіпорындарды қаржылай қолдау қағидаға жатпайды.

Ұлттық экономиканың барлық салаларында өндіріс шығындарын төмендетудің мына негізгі бағыттарын айтуға болады:

-ғылыми-техникалық прогрестің жетістіктерін пайдалану;

-өндіріс және еңбекті ұйымдастыруды жетілдіру;

-экономикалық үрдістерді мемлекет тарапынан реттеу.

Өнімнің өзіндік құны, оның мазмұны және құрылымы

Көп экономистер шығындарды анықтау үшін айтарлықтай өз үлестерін қосқан. К. Маркс 2 дәрежелі қағидаға негізделеді, олар: өндірістік шығындар, айналым шығындары.

Өндірістік шығындар түсінігінде жолақыға, шикізатқа, материалдарға кеткен шығындар кіреді, сонымен қатар мұның ішіне еңбек құралдарының амортизациясы да кіреді. Тағы басқа өндірістік шығындар түсінігіне тауарды шығару мақсатында кәсіпорын ұйымдастырушыларының жұмсаған шығындары жатады. Бір тауар құнының екіден бір бөлігін өндірістік шығындар құрайды.

Айналым шығындарының жіктелуі сол тауарды өткізу үрдісімен байланысты. Ол өндірістік инфрақұрылымға жақынырақ болып келеді және тауар құнына кіріп, соңғысын ұлғайтады. Қосымша шығындар тауар сатылғаннан кейін түскен ақшадан ғана төленеді. Таза айналым шығындары - сату шығындары (сатушылардың жолақысы және тағы басқа), маркетинг (тұтынушылардың сұранысын анықтау), жарнама, штаб-пәтер персоналының жолақысы және тағы басқа. Таза шығындар тауар құнын ұлғайтпай, тауарды өндіру үрдісі кезіндегі сатылғаннан түскен пайдамен төленеді.

Қазіргі кездегі шығындар концепциясын Шығыс экономистері енгізген, олар көбінесе жоғарыда айтылып кеткен екі кезді де қамтиды. Жалпы теорияда экономикалық және бухгалтерлік шығындар қалыптастырылады.

Өндірістік шығындарға ақша түрінде көрсетілгенімен, белгілі бір өнім өндіруге, қызмет көрсетуге кеткен материалдық және еңбекке кеткен шығындар жатады. Сонымен қатар, олар өзіне өндіріс құралдарына жұмсаған шығындарды (шикізат, материалдар, бұйымдардың жиынтығы, жанар май, электр энергиясы және тағы басқа) және өндіріс қызметкерлерінің жалақысын жатқызады. Осы арқылы тауар өндірісі кәсіпкерге қаншаға айналатынын көруге болады.

Берілген анықтама бухгалтерлік шығындарды анықтап, сатып алынған ресурстардың төлемі ретінде тек нақты шығындарды қосады. Осылайша, бухгалтерлік шығындар экономикалық шығындардан ерекшеленеді. Ал сол экономикалық шығындар болса, өнім өндіру үшін нақты емес шығындарды қоса есептейді.

Нақты емес шығындар - бұл өнім процесінде қолданылатын өндірістік фактор, бірақ ол белсенді емес. Оған фирманы басқаратын адамдардың өзіндік еңбегін, оның өнім өндірісінде қолданылатын өзіндік капиталын немесе жерді жатқызуға болады, бірақ ол кәсіпорын меншігінде болуы керек. Нақты емес шығындарды фирманың экономикалық шығындарына қосу үшін оларға ақшалай түрде баға беру керек. Ал егер ресурстарды сатып алмаса, оны қалай істеуге болады? Ол үшін берілген ресурстардың «альтернативті құны» деген түсінік қолданылады. Мысалы, белгісіз бір кәсіпкер өндіріске өзінің қаржысын салды дейік.

Өзіндік құн тиімділіктің маңызды көрсеткіштері

Өзіндік құн тиімділіктің мынадай маңызды көрсеткіштері пайда және пайдалылықтың деңгейі мен серпінін анықтайды. Өзіндік құнның маңызы оның орындалу функцияларымен анықталады:

Өзіндік құн өнім құнының кең бөлігі болып табылады. Мұның мәні - өнімнің өзіндік құны арқылы өндіріс қаражаттарын жұмсауды қамтамасыз етеді.

Өзіндік құн көтерме сауда бағасын қалыптастырудың негізі болып табылады, оның есепсіз жүргізілуі бағаның құрылуына негіздеме бола алмайды.

Өзіндік құнның негізінде пайданы, кейбір бұйымдардың пайдалылығын, яғни оларды шығарудың мақсатқа сай екендігін есептеу.

Өзіндік құнның жіктемелік белгілері, олардың ерекшеліктері

Кәсіпорын өзінің қызмет ету барысында жай және күрделі өндіріс үшін материалды және ақшалай шығындарғаұшырайды,

мысалы: негізгі қор және айнымалы құралдарға, өнімді өткізуге, еңбек коллективінің әлеуметтік дамуына және тағы басқаға

кететін шығындар. Ал кәсіпорынның ең көп шығындарды талап ететіні - ол өнім өндірісіне кететін шығындар болып табылады.

Кәсіпорынның еңбек қабілеттілігін ұстап тұру үшін, өнімді өткізу үшін және өндірістік факторларды қолдану мақсатындағы шығындардың құны ақшалай көрсеткішпен бағаланады. Өндірістік шығындардың жиынтығы өнімнің өндірістік өзіндік құнын құрайды. Өнімнің өзіндік құны өнім өндірісінің үрдісінде қолданылатын табиғи ресурстардың, шикізаттың, материалдардың, жанар майдың, энергияның, негізгі қордың, еңбек ресурстарының және тағы басқа өнім өндірісіне, өнімді өткізуге кеткен шығындарды көрсетеді.

Өндірістік шығындар - өзіндік құн экономикалық категориясының бастысы болып есептеледі. Олардың деңгейі, көбінесе, пайданың көлемін, кәсіпорынның рентабельділігін, оның шаруашылық қызметінің тиімділігін анықтайды. Өндірістік шығындарды қысқарту және оптимизациялау - әр кәсіпорынның бәсеке қабілеттілігін, беріктілігін, қаржылық тұрақтылығын білдіретін экономикалық қызметінің негізгі бағыты.

Жалпы, шығындарды жақсы түсіну үшін олардың түрлерін қарастырайық. Біріншіден, мынаған көңіл бөлген жөн: экономист өндірістік шығындарды қысқартуды ойластырады, ал бухгалтерді фирманың қаржылық балансы қызықтырады. Бухгалтер фирманың бұрынғы қызметінің тиімділігін бағалап, активі мен пассивін қадағалайды және фирманың қаржысына ретроперспективті көзқараспен қарайды. Экономистер мен басқарушылар, керісінше, фирманың перспективасына қызығушылық білдіреді. Олар болашақ шығындарды қалайша азайтамын және рентабельділікті қайтіп көбейтемін деп қам жейді.

Сонымен, шығындар экономикалық және бухгалтерлік деп бөлінеді. Экономикалық шығындарға ресурстарды қолдану үшін кәсіпорынның жабдықтаушыларға төлейтін барлық шығындары жатады. Олар сыртқы шығындардан тұрады, яғни жабдықтаушыларға, ресурстарға, жанар майға, материалдарға, шикізатқа, жұмыс күшіне және тағы басқаға төленетін ақшалай төлемдер. Сонымен қатар, экономикалық шығындарға ішкі шығындар да жатады, яғни кәсіпорын иесінің өндірістік ресурстарды қолданғаны үшін төлейтін шығындар. Ішкі шығындар кәсіпорынның қосымша ресурстарын және нормалды пайданы көрсетеді. Экономикалық шығындар деген түсінікті жоспарлы есепте, құрылымдық талдауда, шығындарды қысқарту резервтерін шығаруда, өнімнің құнын белгілегенде және тағы басқа жағдайларда қолданады. Ал бухгалтерлік шығындар фирманың практикалық қызметін шығарғанда, шығынның нақты соммасын есептегенде, салық салынатын пайданы анықтағанда және тағы басқа жағдайларда қолданады.

Шығындардың деңгейін бағыттап және қадағалап отырумен байланысты шығындар:

бағытталатын шығындар;

бағытталмайтын шығындар.

Әр мемлекетте өндірістік шығындарды азайтудың әр түрлі жолдары қолданылады. Олардың барлығын төмендегідей етіп біріктіруге болады:

Өндірістік-техникалық деңгейін жоғарылату шаралары:

өндірістік үрдістерді механизациялау мен автоматизациялауды басқарудың автоматизацияланған жүйелері мен жаңа технологияларды енгізу;

қолданылатын техника мен технологиялардың эксплуатациясы;

өнім сапасын жоғарылату, өнімдердің техникалық сипаты мен құрылымын өзгерту;

еңбек құралдарын жетілдіру, яғни жетілдірілген шикізат пен материалдар;

шикізат пен материалдарды ұтымды пайдалану;

өндірістің техникалық деңгейін жоғарылатушы басқа да факторлар;

амортизациялық аударымдарды көбейту арқылы өнімділікті жоғарылатушы құралдарды қолдану.

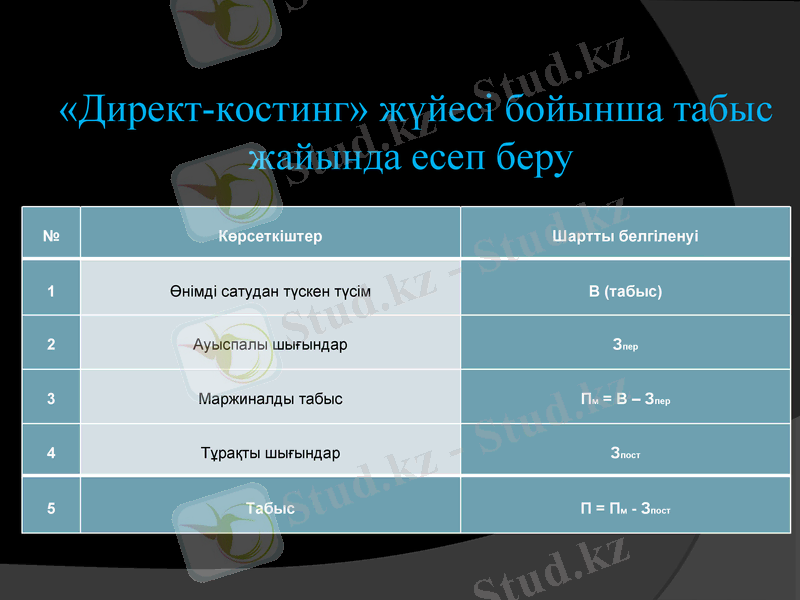

№

Көрсеткіштер

Шартты белгіленуі

1

Өнімді сатудан түскен түсім

В (табыс)

2

Ауыспалы шығындар

Зпер

3

Маржиналды табыс

Пм = В - Зпер

4

Тұрақты шығындар

Зпост

5

Табыс

П = Пм - Зпост

«Директ-костинг» жүйесі бойынша табыс жайында есеп беру

Өзіндік құн

Өнімнің цехтық өзіндік құны - өндірілген өнімге цехта, учаскілерде, бригадаларда шыққан шығындар.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz