Баға теориясы, түрлері және баға жүйесінің құрылымы

Тақырыбы: Бағаның түрлері, формалары, жүйелері.

Орындаған: Шалқарова Ж. Ш.

Тексерген: Турусбекова А. С.

Тобы: ХН-221

Жоспар:

Баға туралы түсінік және теориясы

Ақшаның қызмет ету түрлері

Баға түрлері, жіктелуі.

Баға жүйесі, негізгі белгілері

Баға және баға жасау нарықтық экономиканың өте маңызды элементтерінің бірі болып табылады. Баға - күрделі экономикалық категория. Баға негізінде тауарлар өндірісі. өткізілуі, олардың құнын анықтау мәселесі, ұлттық жалпы өнімді шығару, тарату және қолдану және т. с. с. сұрақтар шешіледі.

Бағаның екі негізгі теориясы бар. Бірінші теория бойынша тауар бағасы оның құнын (ұсыныс) айқындайды (бағаның шығынды теориясы) . Негізін қалаушылар Вильям Петти, Адам Смит, Давид Рикардо. Олардың ойларынша тауар құны оны өңдіруге кеткен еңбек мөлшерімен анықталады. Бұл теорияның әрі қарай дамытқан К. Маркс болатын (абстрактты еңбек), оның ойынша тауардың құны және бағасы болады. Құн - қоғамға пайдалы еңбек шығындары (орташа) . Әртүрлі тауарлар құндарының ара-қатысы оларға кеткен абстрактты еңбек мөлшерлерінің ара-қатысы болып табылады. Ал тауар бағасы осы тауар құнының ақшалай көрінісі болып табылады. Ол әртүрлі кездейсоқ нарықтық факторларға байланысты өзгеруі мүмкін.

Басқа теория бойынша тауар бағасы деп өндірістік қорларды ең тиімді пайдалану жағдайында болған ақшалай шығындар мөлшерін айтады. Яғни, бұл жағдайда тауар бағасы өңдірушінің шығындарын сипаттамай, сатып алушының осы тауардың пайдалылығын бағалау деңгейіне (сұраныс) тәуелді болады. Мұнда баға тауар құнынан «босатылады» және оның қажеті жоқ.

Қазіргі заманғы экономикалық теория осы екі теорияны біріктіруге тырысуда.

Ақша бес түрлі қызмет атқарады: құн өлшемі, айналыс кұралы, төлем құралы, кор және қазына жинау құралы, дүниежүзілік ақша. Ақша құн өлшемі ретінде. Құнның өлшем қызметі тауар өндірісі жағдайында туындайды. Бұл ақшаның барлық тауарлар құнының өлшемі ретіндегі қабілеттілігін білдіреді, бағаны анықтауда делдал қызметін атқарады. Өзінің жеке құны бар тауар ғана, құн өлшемі бола алады. Бұндай тауар болып өндіруіне қоғамдық еңбек жұмсалған, құнды құрайтын алтын саналады. Яғни, бұл қызметті толық құнды ақшалар атқарады. Ақша еңбек өлшемі - ол жұмыс уақытын емес, осы еңбекпен құрылған құнды көрсетеді.

Ақша құн өлшемі қызметін идеалды, оймен ойлау арқылы орындайды. Яғни тауардың құнын өлшеу ақшаға айырбас-талғанына дейін орындалады, сонымен құнның тауар формасынан ақша формасына айналуы үшін тауардың бағасын белгілесек жеткілікті. Тауар бағасын өлшеу үшін қолма-қол ақшаның болуы қажет емес, себебі еңбек өнімін теңестіру ойша орындалады. Тауарларды ақшаның көмегімен өлшеуге болады, өйткені олар адам еңбегінің өнімі. Ақша түрінде көрінетін тауардың құны, оның, бағасы болып табылады. Толық құнды ақша айналысы жағдайында алтынның бағасы болған жоқ. Ақшаның өз бағасы болмайды, олардың құны өздерімен анықталуы мүмкін емес. Бағаның орнына акшалар, кез келген тауарлар санын сатып алу мүмкіндігі бар. Сатып алу қасиетімен ерекшеленеді. Құн өлшеу қызметі жалпы эквивалент ретіндегі ақшаның тауарға деген қатынасын көрсетеді. Бірақ тауардың бағасын анықтау үшін баға масштабы қажет. Металл ақша айналысында (алтын, күміс, мыс) мемлекет заңды түрде баға масштабын тұрақты етіп ұстады. Металдың салмақтық санын ақша бірлігіне бекітті. Алғаш рет монеталар соғыла бастағанда баға масштабы олардың салмақтық құрамына сай келді. Мысалы, фунт стерлинг алғашында күмістің фунты есебінде пайда болды. Тарихи даму барысында баға масштабы ақшаның салмақтық мазмұнынан ерекшелене түсті. Құн өлшемі және баға масштабы ретіндегі ақша қызметтерінің арасында едәуір айырмашылық бар. Құн өлшемі -мемлекетке тәуелді емес ақшаның экономикалық қызметі болып табылады. Ол құн заңыменен анықталады. Баға масштабы заңды сипатқа ие бола отырып, мемлекет билігіне тәуелді және құнды емес тауар бағасын көрсету үшін қызмет етеді.

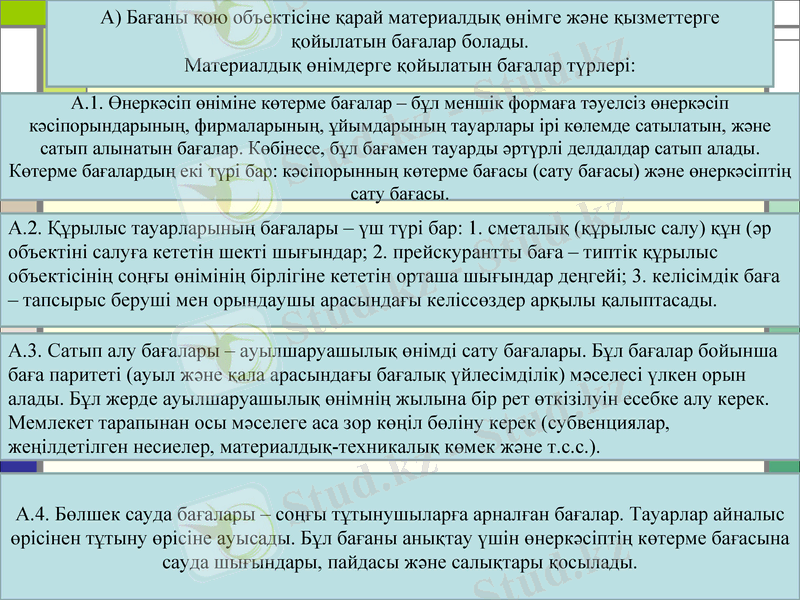

А. 4. Бөлшек сауда бағалары - соңғы тұтынушыларға арналған бағалар. Тауарлар айналыс өрісінен тұтыну өрісіне ауысады. Бұл бағаны анықтау үшін өнеркәсіптің көтерме бағасына сауда шығындары, пайдасы және салықтары қосылады.

А) Бағаны қою объектісіне қарай материалдық өнімге және қызметтерге қойылатын бағалар болады.

Материалдық өнімдерге қойылатын бағалар түрлері:

А. 1. Өнеркәсіп өніміне көтерме бағалар - бұл меншік формаға тәуелсіз өнеркәсіп кәсіпорындарының, фирмаларының, ұйымдарының тауарлары ірі көлемде сатылатын, және сатып алынатын бағалар. Көбінесе, бұл бағамен тауарды әртүрлі делдалдар сатып алады. Көтерме бағалардың екі түрі бар: кәсіпорынның көтерме бағасы (сату бағасы) және өнеркәсіптің сату бағасы.

А. 2. Құрылыс тауарларының бағалары - үш түрі бар: 1. сметалық (құрылыс салу) құн (әр объектіні салуға кететін шекті шығындар; 2. прейскурантты баға - типтік құрылыс объектісінің соңғы өнімінің бірлігіне кететін орташа шығындар деңгейі; 3. келісімдік баға - тапсырыс беруші мен орындаушы арасындағы келіссөздер арқылы қалыптасады.

А. 3. Сатып алу бағалары - ауылшаруашылық өнімді сату бағалары. Бұл бағалар бойынша баға паритеті (ауыл және қала арасындағы бағалық үйлесімділік) мәселесі үлкен орын алады. Бұл жерде ауылшаруашылық өнімнің жылына бір рет өткізілуін есебке алу керек. Мемлекет тарапынан осы мәселеге аса зор көңіл бөліну керек (субвенциялар, жеңілдетілген несиелер, материалдық-техникалық көмек және т. с. с. ) .

Қызметтерге қойылатын бағаларды тарифтер деп атайды. Олар:

Қызмет ету өрісіне қарай

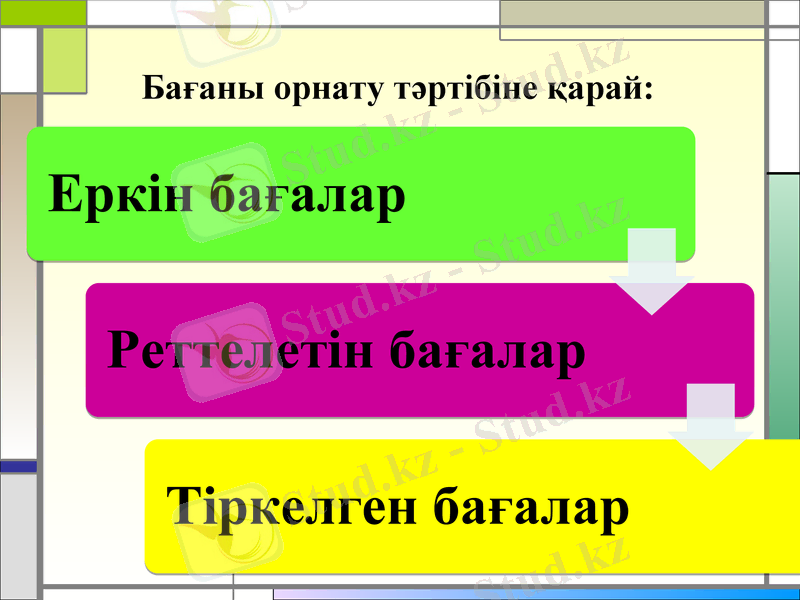

Бағаны орнату тәртібіне қарай:

Барлық баға түрлері бір-бірімен тығыз байланыста болып, біріңғай жүйені құрайды. Бұл жүйе үнемі қозғалыста болып, әртүрлі факторларға тәуелді болады. Бағалар жүйесінің әсіресе маңызды бөліктері ретінде көтерме бағалар, сатып алу бағалары, бөлшек сауда бағалары және транспорт тарифтерін атауға болады. Бұл негізгі бөліктер өз кезегінде бірнеше ішкі бөліктерге бөлінеді.

Бағалар жүйесіндегі байланыстар сұйықтықтар бар кеңдіктердің қосылуы қағидасына сүйенеді, яғни бір баға түрлерінің өзгерісі өз кезегінде басқа бағалар түрлеріне, бөліктеріне тізбек бойынша әсер етеді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz