Бюджеттік бақылауды ұйымдастыру және негізгі әдістері

Бюджеттік бақылауды ұйымдастыру.

Орындаған:Канагат Акерке

Тобы:ФН-405

Бюджеттік бақылау

Бюджеттік бақылаудың міндеттері:

Бюджеттің орындалуы мен құрастырылуының дұрыстығын қамтамасыз ету;

Бухгалтерлік есеп пен есеп берушілік дұрыстығын бақылау;

Бюджет қаражаттары мен бюджеттен тыс қорлар қаржыларын қолданудың тиімділігімен қолданылуын тексеру;

Бюджет және салық тәртіптерін жақсарту;

Әр түрлі деңгейлердегі бюджеттің табыс базасын, өсу қорларын анықтау;

Бюджетаралық қатынастардың механизмін жүзеге асыруды бақылау;

Банктер мен басқа да несиелік мекемелердегі бюджеттен тыс қорлар айналымына тексеріс жасау;

Бюджеттік бақылау объектісі ретінде тек салық саласы мен бюджет процесі ғана емес сондай-ақ нарықтық қатынас субъектісінің қаржы қызметінің бүкіл шаруашылық процесі алынады.

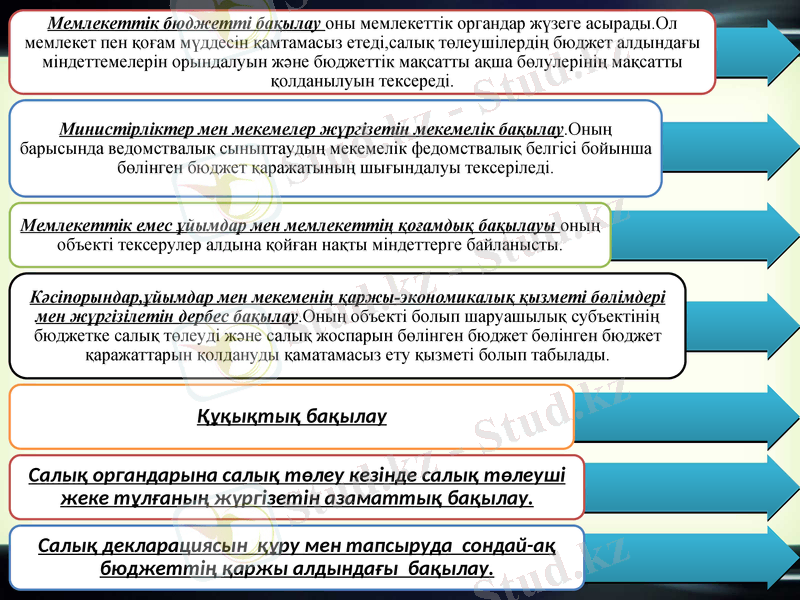

Бюджеттік бақылаудың орындаушысына байланысты бюджет субъектісі ажыратылады.

Бюджеттік бақылаудың негізгі әдістері

Құжаттық тексеру-тікелей кәсіпорындар ұйымдар және мекемелерде лауазымды тұлға қатысуы арқылы жүзеге асады. Ақпарат көзі болып алғашқы құжаттар бухгалтерлік есеп тіркегіш регистрлері, бухгалтерлік статистикалық және жедел техникалық есеп берулер, шығындпар сметалары т. б құжаттар табылады. Тексеру үшін құжаттарды кәсіпорыннан тыс жерден алуға заңмен тыйым салынады.

Зерттеу-бақылаушы тұлғаның орнына кәсіпорын, мекеме, ұйымдардың қаржы шарттары мен қызметтердің жеке қырларымен танысуын білдіреді. Бұл арада алғашқы бухгалтерлік құжаттарды тексеру міндет емес электр энергиясы жұмсалар өлшеулері, қаржыландыру мен салық салудың жасырын объектісін тексеру, сұрау, анкеталау, орнында инспекциялау, бақылау жүргізіледі.

Бюджеттік бақылау жүргізудің маңызды әдісі болып барлық деңгейлер бюджетінің табысы және шығындар бөлігінің бюджеттің шығындары, сметаларды талдау Бұл арада талдау астына бюджеттік салық жүйесінің өзі де оның өмірінің сан алуан жақтарының да әсері алынады. Бюджеттік талдаудың ғылыми негізделіп, және жан-жақты жүргізілуі, мемлекеттің ұзақ мерзімді саясат құруына негіз болады.

Назарларыңызға рахмет

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz